即時償却 -惑わされてはいけない目先の節税効果

プレジデントオンライン / 2013年11月23日 16時15分

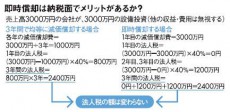

即時償却は納税面でメリットがあるか?

アベノミクスが掲げる成長戦略のなかで、企業の設備投資による内需拡大を図るために、設備投資を行った企業に対して法人税の減税を行う方針が打ち出された。

既存の制度では、前年度より総投資額を10%増やした場合に、設備投資額の3%を税額控除するものがある。さらに今回は、生産性の向上が見込める設備に対象を絞る代わりに投資の増額の条件をなくし、控除額についても5%を上回る規模を検討するという。

このほかに「設備投資の即時償却」という方法も挙がっている。設備の減価償却を一括で行うことで、初年度の税負担を軽減するというものである。その仕組みを詳しく見ていこう。

企業の設備については、本来、耐用年数全体にわたって償却するルールになっている。たとえば、資本金1億円以下の中小企業などの場合、30万円未満の固定資産を取得年度に一括費用処理できるなど、会社規模や固定資産額で異なる扱いもあるが、一定額以上の設備についてはモノによって決められた耐用年数に応じて減価償却していく。一方、即時償却の制度は設備の取得年度に一括で償却、または耐用年数を短縮して節税効果を高めるなどの狙いがある

たとえば3000万円の設備を取得し、耐用年数が3年、売上高が年3000万円だとする。そして、毎年均等に減価償却を行っていくと、「3000万円÷3年」で1年目の減価償却費は1000万円。売上高からその1000万円が控除されて利益は2000万円となり、法人税などの税率が40%なら税額は800万円だ。

即時償却ではどうだろう。1年目に一括して3000万円の減価償却ができるため、売り上げ3000万円から差し引いて利益はゼロとなり、法人税はかからない。これだけ見ると即時償却には大きなメリットがあるように思えるが、2年目以降を考えると話は違ってくる。

毎年均等に償却していき、2年目、3年目も売上高が同じなら、1年目と同額の法人税がかかり、3年間の法人税負担は「800万円×3年」で2400万円となる。即時償却では、2年目と3年目は減価償却費がゼロなので、おのおの3000万円の利益が挙がる。すると各年の法人税は「3000万円×40%」で1200万円。3年間トータルの法人税は「0円+1200万円+1200万円」で2400万円となる。つまり、トータルでは法人税が軽減されたことにはならない。即時償却は初年度分の「税の繰り延べ」にすぎないのだ。

また会計の視点から見れば、減価償却は投資した額を耐用年数という利益を生み出す期間に割り振って、正確な損益を計算していくものである。即時償却のように一括で処理すると会計上の適正さを欠く原因ともなりかねない。

メリットを挙げるとすれば、設備投資した年の税負担が軽くなることで、資金繰りが楽になることだ。このメリットを企業が感じとってくれて、さらに設備投資が促進されれば、実需が増えて景気回復の足取りが早まり、国全体の税収アップも期待できる。政府がそうした“青写真”を描いていることは、想像に難くない。

しかし、そもそも設備投資を行うか否かの判断基準は制度上のメリット云々ではなく、本当に利益を生み出す投資になるかどうかである。儲けにつながらない設備投資では意味がなく、即時償却できるからといって、安易に設備投資に踏み切るのは危険である。

そのような“誘い水”を政府が用意したとしても、決して惑わされることなく、自社の経営の先行きを見据えたうえで、活用するかどうかを冷静に判断していくことが何よりも重要であろう。

(公認会計士・税理士 柴山 政行 構成=高橋晴美 図版作成=ライヴ・アート)

外部リンク

この記事に関連するニュース

-

子どもへなるべく多くお金を残すため、「生前贈与」を検討しています。毎年2回の帰省時に50万円ずつ渡そうかと思うのですが、節税になるでしょうか?

ファイナンシャルフィールド / 2024年12月25日 2時0分

-

企業の「節税対策」への課題とは?8割以上の経営者が知識が不十分であると回答!

PR TIMES / 2024年12月24日 11時45分

-

生命保険の受取人を「配偶者」より「子ども」にしたほうが「節税」できるって本当ですか?夫が生命保険への加入を検討しています…。

ファイナンシャルフィールド / 2024年12月11日 23時0分

-

実は「会社員」こそ不動産投資に向いている!? 不動産のプロが断言する“明確な理由”

オトナンサー / 2024年12月6日 6時10分

-

身内の急逝で「生前贈与」が間に合わなかった…節税は不可能?→相続が決まった“あと”に納税額を減らすこれだけの方法【税理士が伝授】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 11時15分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

3なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

4昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

5焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください