終わらない教育費、妻も月3万稼ぐ必要 -定年後の「ビンボー家計簿」公開【年収400万】

プレジデントオンライン / 2013年12月16日 11時45分

家計の見直し

●西谷さんの悩み

----------

----------

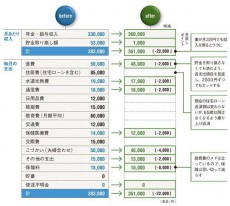

機械メーカーでエンジニアとして働いてきた西谷さんはこの春に定年退職。再就職先もすんなり決まり、厚生年金(報酬比例部分)と合わせて月33万円の収入がある。夫婦2人なら十分に暮らせる金額だが、問題はまだ大学1年生の娘がいること。収入が減った中での教育費の負担は重く、妻が家計引き締めに努力しているものの、毎月5万円以上の赤字が出ている。

理科系の長女が大学院へ進学する可能性が高そうなことも、内心では気がかりだ。現在の貯金は退職金1500万円を含めて2500万円。ここから住宅ローンの残債500万円を繰り上げ返済してしまうべきかどうかも迷うところだ。

●ファイナンシャル・プランナー 浅田里花さんのアドバイス

西谷家のように、親が定年を過ぎても教育費のかかる子がいる家庭は少なくない。結婚年齢は年々上昇が続いているため、もっと下の世代では、こうした例がさらに増えているはずだ。

30代後半を過ぎてから生まれた子どもが大学を卒業する頃には、親は50代後半~60代になっている。教育費が終わってからでは、老後資金を準備することは不可能だ。

ただ、それは子どもが生まれた時点ですでにわかっていること。だからこそ、こうした家庭では、子どもがまだ小さくて教育費のかからないうちから計画的に教育資金と老後資金の準備をしておく必要がある。

西谷家では、長男の大学卒業と同時に老後資金の準備を開始。退職金と合わせて現在、2500万円の貯蓄がある。ただ、住宅ローンの残債がまだ500万円あること、教育費があと3年以上かかることを考えれば、決して余裕のある金額とはいえない。年金生活に入る65歳時点で2000万円の老後資金を確保するには、これ以上の貯金取り崩しは避けたいところだ。

■週8000円の収入で赤字が解消できる

西谷家の支出項目をチェックすると、大幅なカットが可能なのは生命保険。まだ大学生の子どもがいても、貯蓄がこれだけあればもう大きな死亡保障は必要ないからだ。このほか、食費などの支出を細かく見直して少しずつカット。ただ、こうした見直しだけでは月2万円程度の削減がやっと。毎月の赤字を解消するには手が届かない。

そこで、教育費がかかるうちだけでも妻が働きに出ることを検討したい。右のプランのように妻が月3万円の収入を得れば、支出削減と合わせて収支が約5万円改善し、貯金の取り崩しをほぼなくすことができる。

ずっと専業主婦だった妻が仕事を見つけるのは無理、と思うかもしれない。だが、毎月3万円の収入は、毎週8000円を得れば達成できる。友人のツテをたどるなどの工夫をすれば、決して不可能ではないだろう。

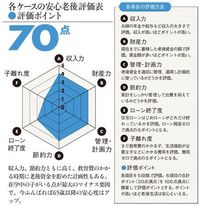

安心老後評価表

住宅ローンについては繰り上げ返済を実行したい。貯蓄のうち300万円で繰り上げ返済を行い、残債を200万円に減らして65歳になる前に住宅ローンが完済できるようにする。毎月返済額はこれまでと変わらないが、年金生活に入った後の生活はこれでずっと楽になる。

ローンの残債をすべて返済せずに300万円だけにしたのは、長女がまだ未成年で今後の不確定要素が多いからだ。教育費が見込み通り終わるとは限らないし、想定外のことが起きる可能性もある。ただし、大学院への進学については本人が奨学金を利用すると割り切ったほうがいい。西谷家では長男も大学卒業後、働きながら大学院で学んでいる。身近で見ている長女なら、きっと納得するはずだ。

●安心老後への道

1.長女の大学卒業まで、妻も収入を得ることを検討

2.住宅ローンが65歳で終わるよう、300万円を繰り上げ返済

3.生命保険を見直し、保険料を大幅カット

■老後を蝕む病気と処方箋

●悪性スネカジリ腫瘍

【症状】定年退職を過ぎても独立しない子どもが老後資金を蝕む病気。子どもが在学中で独立時期が見えていれば良性、スネカジリの終わりが見えないときは悪性。

【処方箋】 良性の場合はあと数年の辛抱で回復が見込まれる。早めに教育資金を準備しておく予防策が有効。ただし良性の場合も就職失敗などで悪性に移行することがあるので注意が必要。「教育費を出すのは大学を卒業するまで」と言い渡しておくことが予防策になる。悪性の場合は専門家への相談も検討する。

●保険依存症

【症状】将来への不安から必要以上の保険に入りたがる症状が特徴。多額の保険に入るほど満足感が高くなる。生保セールスに言われるまま加入してしまうケースも多い。多額の保険料を支払って家計を悪化させるが、保険と貯金を勘違いしている傾向も見られる。

【処方箋】保険料が総額でいくらになるか認識するのが治療の第一歩。費用対効果の面から説明を受けると納得する場合が多い。そのうえで必要な保障だけに絞り割安な方法で加入する見直しを検討するとよい。

(ファイナンシャル・プランナー、生活設計塾クルー取締役 浅田 里花 構成=有山典子 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

53歳で貯蓄「2000万円」を達成! まだ住宅ローンが残ってるけど「繰り上げ返済」したほうが得? 老後資金として、あまり減らさないほうがいいの?“繰り上げ返済をしてもいい人”についても解説

ファイナンシャルフィールド / 2024年6月29日 5時40分

ランキング

-

1iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

2「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

3中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

-

417年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

-

5「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください