これから我々の給料は本当に上がるのか

プレジデントオンライン / 2014年3月4日 9時15分

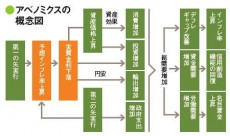

アベノミクスの概念図

■アベノミクスの要点は「大胆な金融緩和」

これから私たちの給料は上がるのでしょうか? この問題への答えは、ひとえに「アベノミクス」の成否にかかっています。アベノミクスが成功して順調にデフレからの脱却と景気回復が続くならば、給料は上がります。ただ、本当にそうなるかどうかが懸念されるところです。特に、この4月からの消費税増税は大きなリスクです。

まず現状はどうなっているかを確認してみましょう。賃金には「名目」と「実質」の2つがあります。名目というのは、貨幣額で表示されたものでこれは皆さんがいつも目にするものです。もう1つの実質というのは物価変動の影響を除いたもので、多少の計算が必要になります。現在、名目で見た賃金は上がってきています。

厚生労働省が2月に発表した毎月勤労統計調査によりますと、前年比で平均月間現金給与総額は横ばい、所定内給与は0.6%の減少、所定外給与は1.8%の増加、特別に支払われた給与は2.1%増になりました。所定内給与とは「きまって払われる給与」から所定外給与を除いたもので、所定外給与とは時間外手当、早朝出勤手当、休日出勤手当、深夜手当等の所定の労働時間外に支出される給与です。特別に支払われた給与とは、賞与や一時金などの手当をさします。これらは名目賃金と考えられ、全体としては臨時に支払われる支出は増えていても全体としては横ばいと考えられます。対して実質賃金は2013年の当初は上がって、後半は下がったため、前年度比で0.5%の減少という状況です。

ここでアベノミクスの論理をおさらいしてみましょう。一言でいえば、アベノミクスはデフレからの脱却を目的とした政策パッケージです。簡単に説明すれば、デフレというのは、カネの価値がモノやヒトの価値に対して上がりすぎている状態です。そうなると、多額の現金資産を持っている人はいざしらず、カネを使ってモノやヒトを動かす経営者や、働く側の労働者にとってデフレは苦しいことになります。さらに多くの資産家も、デフレよりインフレのほうが利益を得やすいのです。現に、日本の金融資産総額は約1598兆円(昨年9月時点)と過去2番目の大きさになっています(※1)。これは株価の上昇が大きく影響しています。バブル崩壊以降、日本の株式市場は停滞していましたが、海外では金融危機が起きたにもかかわらず金融資産の額は順調に増えています。ほどほどのインフレのもとでは、ただカネを寝かせておくのでなく知恵を絞り運用する資産家も報われるのです。

アベノミクスでは、デフレ脱却を目指してデフレによって上がりすぎているカネの価値を下げ、モノやヒトの価値を上げようとしています。中でも最も重要なのは、第一の矢といわれる「大胆な金融緩和」です。その理由は三つあります。第一に、デフレ脱却の主力兵器は何と言っても金融緩和です。けれどもデフレが15年ほども続き、人々がデフレになることを予想している現在、金融緩和は相当の覚悟をもった「大胆な」ものが必要とされます。第二に、第二の矢の「機動的な財政政策」や第三の矢の「民間投資を呼び込む成長戦略」にあたるものはこれまでも実行されてきましたが、唯一実行されてこなかったのが第一の矢でした。第三に、最近ではアベノミクスで重要なのは第三の矢だという意見が聞かれます。しかし成長戦略は、たとえ成長を促進する良い政策であっても実行までに時間がかかり、その数量的な効果は不確かです。その一方、第一の矢は失業率を下げていきますので具体的な効果が見込めます。

■インフレの時期には実質賃金は上がる

アベノミクスが波及していくメカニズムは次のように考えられます。まず、第一の矢と第二の矢によって将来についてのインフレ予想を作り出します。そうした予想が十分に強ければ、カネをただ持つことのコストが上がって、モノやヒトを使う方向に向かっていきます。すぐに起きるのは株高や円安という資産価格の上昇です。こうした資産価格の上昇が引き金となって、消費、投資、輸出が増え、さらに第二の矢が政府支出を後押しします。需要が増えていくとともに、最終的にはこれまで利用されてこなかった失業者や機械設備が使われて生産も増える。ゆくゆくは経済の潜在的成長率と実際の成長率の間の需給ギャップが解消して、失業率が下がっていき、デフレからも脱却していくことになります。

それでは賃金はどうでしょうか。デフレ脱却で景気回復が進むと、賃金は名目でも実質でも上がっていきます。当初こそ実質賃金はやや停滞するかもしれませんし、一時的には下がるかもしれませんが、最終的にギャップが解消されて労働市場が逼迫してくると実質賃金も上がることになります。日本でも世界でも、インフレの時期には実質賃金が上がる傾向にあるからです。

ただ、3つほど注意点があります。第一に、かりに順調にいったとしてもアベノミクスのすべてのプロセスが完了するまでには2年くらいの時間がかかります。第二に、現在正規労働者は高価な設備投資のようなものになっています。景気回復の見込みが相当に立たないと企業は正規の雇用や所定内賃金を増やさないでしょう。景気回復に対して企業はまず非正規労働の増加や、一時金の割り増しなどで対応しようとします。第三に、賃金がどの程度上がるかは、企業や職種や業種によって違います。小売業などは景気回復に対して賃金が敏感に反応します。

最後にアベノミクスのリスクについて触れましょう。よく物価だけが上がって経済は良くならずに、いわゆる「スタグフレーション」になるという懸念を表明する人もいます。そうなる可能性はないのでしょうか。

日本の場合、スタグフレーションになったのは1974年の第一次石油ショックの頃くらいしかありません。この時は実質国民総生産の成長率がマイナスになり、物価が急騰しました。アメリカやイギリスといった先進国ではスタグフレーションが起きましたが、そもそも日本も含めてスタグフレーションが起きた理由は景気が過熱していたのにもかかわらず、金融の緩和や財政の拡張を続けてしまったからです。日本の場合は、石油ショック後にすぐに政策で対応しましたのでスタグフレーションはすぐに終わりました。スタグフレーションが現在の日本ですぐにやってくるとは思われません。たとえばインフレ率が5%を超え、失業率が2%を下回り始めると警戒が必要でしょうが、現状はまだまだ景気過熱には遠い状況でしょう。

それよりも、これから1年くらいの間ではデフレ不況から完全に抜け出すことができないかもしれません。4月からは消費税増税が始まります。家計の負担分はおよそ8兆円弱。景気後退を恐れる政府は5.4兆円あまりの対策を打ちますが、対策にも関わらずこの影響は無視できません。民間経済機関の予測をまとめたESPフォーキャスト調査では、2014年度の実質経済成長率は0.8%台にとどまります。政府の見通しは1.4%台(※2)と強気ですが、2013年の2.6%という予測値よりは低くなります。

消費税が上がると、物価は一時的には最大で3%ほど高くなります。そしてそのときに景気が後退して実質成長率も下がると考えられます。一時的には「スタグフレーションもどき」が起きるかもしれません。しかし、これは1997年に消費税を3%から5%に上げた時にも起きた現象で、増税に伴う見かけ上のインフレです。

問題は増税後です。消費税増税によって景気が後退すると賃金への上昇圧力も弱まるでしょう。ここまで順調に進んできたアベノミクスは正念場を迎えることになります。私自身は増税の影響が少ないことを祈っておりますが、景気が腰折れして物価が再び下がる可能性は少なからずあります。現状で懸念すべきはスタグフレーションのリスクよりも、デフレ不況の再発のリスクの方でしょう。

仮にそうなったときにはどうなるのでしょうか? 政府と日本銀行の対応が問われることになるでしょう。

※1:日本銀行「資金循環統計(2013年第3四半期速報)」より。

※2:内閣府「平成26年度の経済見通しと経済財政運営の基本的態度」(1月24日閣議決定)より。経済見通しでは、2014年度の国内総生産の実質成長率は1.4%程度、名目成長率は3.3%程度、消費者物価上昇率は3.2%程度とされている。

(早稲田大学教授 若田部 昌澄)

外部リンク

この記事に関連するニュース

-

12月のFOMC後、なぜナスダックは下落したのか。放たれた「強烈な売りメッセージ」を読み解く

Finasee / 2024年12月26日 13時0分

-

「利下げできない?」アメリカで何が起こっているのか。金融ストラテジストが危惧する”あの時代”の再来とは

Finasee / 2024年12月19日 13時0分

-

先進国はビッグマックが1200円…なぜ日本の「カレーライス物価指数」は過去最高なのに「ビッグマック指数」は最貧国レベルなのか?

集英社オンライン / 2024年12月11日 18時27分

-

新年相場に備えよう!「2025年注目テーマ」総予習 "押さえるべき要点"を永濱エコノミストが解説

東洋経済オンライン / 2024年12月9日 7時40分

-

住宅ローンに影響…日銀はどこまで金利上げるか どうして日銀は金利を上げるかわかりやすく解説

東洋経済オンライン / 2024年12月4日 9時20分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください