家計簿診断!老後30年シミュレーション【2】

プレジデントオンライン / 2014年6月18日 12時15分

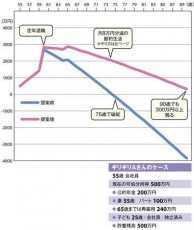

ギリギリAさんのケース

「ゆとり老後」のためには6000万円の貯蓄が必要──。介護のために、80代以降にも貯金を残したい。現役時代からの生活費の見直しとキャリアの積み方に、老後の「ゆたかさ」と「安心」がかかっている。

生活費を年金の範囲内に収めることができれば「ギリギリ生活」が維持できる。

現在55歳、年収手取り500万円の会社員Aさんのケースで見てみよう。同い年の妻のパート年収は100万円。毎月の生活費は約31万円で、年間で370万円かかっている。子どもは独立しているが、予想以上に教育費がかかったため貯蓄は500万円しかない。退職金は1000万円。定年退職後は65歳まで年収240万円で再雇用してもらえそうだ。65歳以降は年金の200万円(月16万円)で生活することになる。

「現役時代の貯蓄に退職金1000万円を加えると、一時的にAさんの貯蓄は2500万円以上になります。でも安心は禁物。現役時代と同じように31万円の生活費を使っていくと毎月大幅な赤字となり、75歳で貯蓄が底をついてしまいます」(FP・横川由理さん)

ではどうすればいいのか。2500万円を元金として積極的に株式や投資信託で運用すべきなのか。横川さんは「よほど勉強している人は別にして、確実にお金を減らさない方法は月1万円でも2万円でも節約すること」だという。現役時代は誰でも今の家計をさらに絞るのは難しいと思う。だがグラフを見れば節約しない限り、破綻に向けて真っ逆さまであることは明らかだ。

そこで節約をすると覚悟を決めたとして、どこをどう削ればいいのだろう。

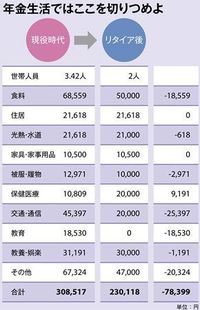

「生活費には節約できるものと節約できないもの、老後になるとかえって増えるものの3種類があります。食費と被服費は節約できます。子どもが独立すれば教育費はかかりません。住居費、水道光熱費、家具・家事用品は夫婦2人の生活になってもさほど変化せず、逆に医療費は大きく増えてしまう」(横川さん)

年金生活ではここを切りつめよ

一般的な現役世代の支出と、節約に取り組むリタイア世代の家計簿を比べてみよう(表参照)。食費や交通・通信費、教育費をばっさり削り、趣味やお稽古ごとに使う教養・娯楽費はほぼ手つかず。「このようにメリハリをつけて節約をすることが大切です」(横川さん)。

節約研究家でもある経済アナリストの森永卓郎さんは以下のような節約法を実践している。「冷蔵庫の扉の開け閉めを素早く行うテクニックを磨く。左手で開けたらすぐに右手を突っ込んでモノを取り出しながら左手で閉める。両手の連携が重要です。窓は二重窓にすると冷暖房効率が上がるのですが工事費が高いので、私はプチプチ(エアパッキン)を貼っています。外が見えなくなるという大きな欠点はあるのですが、電気代はかなり節約できますよ」。

生活習慣の改善方法としては「週に1日でいいから1円も使わない日をつくること。いかに自分が惰性でモノを買っていたのかが身に染みてわかります。そのうえで1日1000円の節約を自分に課す。といっても出勤途中に買うコーヒー1杯をがまんできるかどうかのレベルです。でもこれを30年間続ければ1095万円の貯蓄ができるんですよ」。

そして何よりも精神力を鍛えること。

「他人からシブチンと言われたら褒めてもらったと誇りに思うこと。シブチンと認知されればどんなケチくさいことをしても周囲に受け入れてもらえます。まずは見栄を張らない訓練から始めましょう」

生活費を圧縮すると、Aさんが90歳になったとき300万円以上の貯蓄が残ることになる。

Aさんの例では退職金が破綻を回避するための重要な役割を果たしている。住宅ローンの残債を退職金で一括返済するつもりでいる人は慎重に行動してほしい。「退職金を使って繰り上げ返済をして借金をなくすことは間違いではありませんが、できる限り現役時代から繰り上げ返済をして老後に残る借金を減らす努力をしましょう」(横川さん)。

逆に退職金を生活費として使うことで年金を増やす手もある。年金を受け取れる年齢になったときに「繰り下げ受給」の手続きをするのだ。年金受給開始を1カ月遅らせるごとに0.7%増額され1年では8.4%も増える。繰り下げ受給は老齢厚生年金と老齢基礎年金の両方でも片方だけでもできるので検討してみよう。

ギリギリ生活の水準を少しでも引き上げるためには妻のパート収入を増やすという方法がある。年間の収入が130万円を超えると夫の社会保険の扶養を外れることになるが、妻がパート先の厚生年金に加入できれば将来の夫婦の年金額が増えることになる。その代わり社会保険料負担が増えるので「年収180万円から200万円くらいを目標に働けるといいですね」(横川さん)。

ここまでは退職後も働くことを前提にしてきたが、経済ジャーナリストの岩崎博充さんは「働かなくたって別にいいと思うんですよ」とうれしいことを言う。

「65歳から年金がもらえるわけだから、それまでは退職金や貯蓄を使ってタイやフィリピンのような物価の安い外国で暮らせばいい。生活費4万~5万円で普通の生活ができますよ。そういう発想の転換も必要でしょう」

横川さんも「価値観の見直し」を提案している。「田舎なら畑で野菜を作ったり近所の人と物々交換したりして生活費10万円以下で暮らすこともできます。また1000万円以下の物件を買って念願だった喫茶店を開く人もいますね。うまくいっている人の共通点は儲けようと思わず、ただ好きでやっているうちになんだか儲かってきたぞというところにある」。

そんなギリギリ生活を楽しむための大前提に持ち家があると、森永さんはいう。

「東京都の高齢者生活の実態調査を行った経験でいうと、賃貸で暮らして老後も家賃を払い続けている人と、ローンの終わった家を持っている人では生活が劇的に違います。例えば23万円の年金から8万円家賃を払ったら生活費は15万円になる。23万円と15万円では大きな違いがありますよ。だから私は、ボロでもいいし、駅から遠くてもいいからしっかりした家を買ったほうがいいと思う」

人間関係が濃い田舎暮らしには向き不向きがあるので、都会の暮らしに慣れきった人は大都市郊外や地方中核都市に焦点を定めて物件探しをしたほうがいい。それでも十分生活コストを抑えることができる。「消費者物価指数で比べると都会と大都市郊外では1割ぐらいしか違わない。でも実生活レベルでは、私の実感だと3割ぐらい違う。大型ディスカウント店や100円ショップのような安い店がたくさんあるので上手に利用すればいいんです」(森永さん)。

精神面での充実も欠かせない。森永さんによると、「老後に生き生きと生きられる人は自分が活躍できる場、自分を必要としてくれる場を持っている人」である。「現役時代から趣味仲間をつくったり資格を取得するほうがいい。憧れだったダイビングを60代から始める人がいますが、それでは金を稼げるまでにはいかない。40代から始めていればインストラクターの資格を取得して教えることができる。年金があるのだから、そこそこ稼げればいいでしょ」(森永さん)。

楽しいことをして小遣いを稼げればいいと気楽に構えられれば幸せである。

----------

横川由理

FPエージェンシー代表。お金の知識を広めることをライフワークとし、さまざまな講座や執筆で活躍中。著書に『老後にいくら必要か?』など。

森永卓郎

1957年生まれ。東京大学経済学部卒。日本専売公社、経済企画庁などを経て現在、獨協大学経済学部教授。『庶民は知らないデフレの真実』など著書多数。

岩崎博充

1952年生まれ。武蔵大学卒業後、雑誌編集者等を経て独立。主に経済、金融、国際問題を中心に執筆。著書に『老後破綻』『老後のお金の新常識』などがある。

----------

(ジャーナリスト 山本 信幸 永井 浩=撮影)

外部リンク

この記事に関連するニュース

-

夫は55歳で「年収600万円」の会社員です。子どもが独立して退職金も「2000万円」あるので、早期退職して「月15万円」の短時間勤務で働くと言っています。収入や年金が心配ですが大丈夫でしょうか?

ファイナンシャルフィールド / 2024年5月27日 4時40分

-

59歳の夫は10年ほど前にアルバイトに。貯蓄が100万円しかなく、不安で眠れない…

オールアバウト / 2024年5月25日 22時20分

-

59歳シングル女性「定年退職時に繰り上げ返済すべき?」住宅ローンの全額繰上返済前にみるべきポイントとは

MONEYPLUS / 2024年5月22日 7時30分

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年5月20日 22時20分

-

40歳独身で「年収400万円」の会社員です。一生独身のつもりですが、60歳以降は働きたくありません。「退職金」と「貯金」がいくらあれば大丈夫ですか?

ファイナンシャルフィールド / 2024年5月13日 2時20分

ランキング

-

1トヨタなどで不適切事案発覚 認証不正受け調査、国交省公表へ

共同通信 / 2024年6月1日 18時40分

-

2秋田で半世紀親しまれる「うどん・そば自販機」、「断腸の思い」で50円値上げ

読売新聞 / 2024年6月1日 13時57分

-

3食卓に「オレンジショック」=果汁が品薄、価格高騰

時事通信 / 2024年6月1日 13時55分

-

4スバルの「新・水平対向エンジン」何が凄い? トヨタハイブリッドを独自進化させた“スバルらしさ” 新型「フォレスター&クロストレック」に搭載へ

くるまのニュース / 2024年5月31日 12時10分

-

5「月商100万円以下」では採算が合わない…零細飲食店が頑なに「モバイルオーダー」を導入しない切実な理由

プレジデントオンライン / 2024年6月1日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください