<クラウドファンディング>全国紙が持ち上げる“株式型”に大きな落とし穴【1】

プレジデントオンライン / 2014年6月23日 13時45分

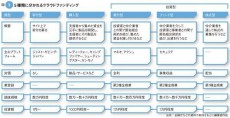

図1 5種類に分かれるクラウドファンディング

アベノミクスの“第三の矢”に組み込まれたクラウドファンディング。小口の資金を大勢の人から集める新しい資金調達のツールを使って成功する企業も現れ始めた。しかし、手放しで喜べない側面もある。

クラウドファンディングに対する注目度合いが高まっている。きっかけは、昨年6月に「大胆な金融政策」「機動的な財政政策」に続くアベノミクス“第三の矢”として「日本再興戦略」が閣議決定され、「クラウドファンディングなどを通じた資金調達の枠組みについて検討する」ことが盛り込まれたこと。

これを受けて金融庁・金融審議会のワーキンググループは、「投資型クラウドファンディング」を取り扱う仲介業者に関する参入要件を緩和して、その利用促進を図る内容の報告書を昨年末に策定。それに基づいた金融商品取引法の改正案が、現在、通常国会で審議されている。

投資型クラウドファンディングという新しい言葉が出てきたが、クラウドファンディングには5つのタイプがある(図1参照)。その一つが先ほどの「購入型」で、提供した資金の対価としてモノやサービスなどを引き渡すので、一種の“商取引”といえる。「寄付型」はあるプロジェクトに対して見返りなしに寄付金を差し出すもので、世界最大の英国「ジャスト・ギビング」は01年に誕生している。その日本版プラットフォームを一般財団法人ジャスト・ギビング・ジャパンの代表理事として10年3月に立ち上げたのが、JGマーケティングの佐藤大吾社長である。

そして、このほど第三の矢に組み込まれた投資型クラウドだが、「貸付型」「ファンド型」「株式型」に分かれる。貸付型とファンド型は商法で規定された「匿名組合」の契約に基づいて出資を募り、前者は資金の貸付先からの金利が、後者はその資金を元手にした事業からの収益が対価となる。株式型は出資に応じて会社の株式を受け取り、その配当を得る。ただし、どれも元本が保証されていない。だから“投資”であり、金融商品取引法の縛りを受けるのだ。

そして、この投資型クラウドのプラットフォームを運営する仲介業者になる場合、株式型は第一種金融商品取引業者、貸付型とファンド型は第二種金融商品取引業者の登録が求められる。

その際には最低資本金の基準もあって、第一種が5000万円、第二種が1000万円となっている。

それが今回の緩和では「発行総額1億円未満」「一人当たりの投資額が50万円以下」の“少額クラウド”だけを仲介する業者については、おのおの1000万円と500万円に引き下げ、証券会社以外の事業者による“少額募集業者”としての参入を促す方向で動いている。また、株式型クラウドで扱う未公開株は、第一種業者の自主規制団体である日本証券業協会の自主ルールで、その勧誘が原則禁止されてきたのだが、少額クラウドに限って解禁される見通しだ。

実は今回の緩和に関する審議にあたってワーキンググループ内で意識されていたのが、12年4月に米国で制定されたJOBS法(Jumpstart Our Business Startups Act:新規産業活性化法)である。当時の寺田稔金融担当副大臣は、第1回目の会合の冒頭で国内のベンチャー投資が活発でないことを指摘したうえで、「米国ではJOBS法の制定によりまして、クラウドファンディングの制度設計と制度整備もなされたところであります」と発言し、打開策の切り札と考えている姿勢を示した。

確かにJOBS法による株式型クラウドの促進に対して米国内では、「個人投資家の支援によって新たなイノベーションが生まれる」(コンステレーション・リサーチ社のレイ・ウォン主席アナリスト)、「ベンチャーキャピタルとの接点がなかった中小企業や新興企業にとって貴重な資金調達の手段になる」(ロジャーズ・ベンチャー・パートナーズのヴォイテック・シィエヴィルスキー副社長)といった期待の声がある。

しかし、投資に不慣れな人の参加も予想され、投資家保護の対策も必要になってくる。そこでJOBS法は「年間募集総額が100万ドルを超えない」「年収10万ドル未満の投資家であれば、2000ドルまたは年収の5%のいずれか大きいほうを超えない」という要件を設け、日本も金商法の改正のなかで、少額クラウドの規定に同様の措置を講じることになったのだ。

■懸念される詐欺への悪用

では、第三の矢として放たれようとしている日本の投資型クラウドだが、見事的を射ることができるのか。

まず株式型については、「大手証券会社を含めて既存の証券会社はどこもそっぽを向いていて、まったく関心がない。発行総額1億円未満という“キャップ”をかぶせられ、営業コストを考えると、とても割に合わないから」というのが証券関係者の共通した認識になっている。

また「一人当たりの投資額が50万円以下」の枠組みを目一杯使って、発行総額の上限まで資金調達すると、株主が一気に200人も増える。小規模の事業者から見ると、決算の報告、株主総会の招集や開催といった管理負担が重く、「知人10人から1000万円ずつ集めたほうがいい」となりかねない。

一方、投資家サイドから懸念を示すのがワーキンググループのメンバーだった「フォスター・フォーラム(良質な金融商品を育てる会)」の永沢裕美子事務局長で、「小口の投資家ほど投資先の経営についての関心が薄くなります。つまり、投資先に対してモノをいう“リードインベスター”が不在なまま、株主によるガバナンスが働かなくなり、株主軽視などのモラルハザードが心配されます」という。

架空の会社をでっちあげた未公開株詐欺が頻発し、株式型クラウドが悪用される恐れもある。ワーキンググループの別のメンバーは「どんな時代でも新しい制度ができれば、それを使って詐欺を考える人間が出てくる。むしろ、それを前提として考えるべきだ」といい切る。だとしたら、財務状況など事業者の実態を把握する“デューデリジェンス”が重要になってくる。

しかし、金商法の改正案で仲介業者に「ネットを通じた適切な情報提供」や「事業の内容のチェック」を義務付ける方向が示されているが、具体的な内容について金融庁は「改正案が成立すれば内閣府令で詰めていくことになるだろう」とし、関係者との議論も踏まえながら設定していく考え。それだからか、日証協も自主ルールの見直しに関して「現段階では何もいえない」というのみだ。

さらに投資家が注意すべきは、株式型クラウドで購入した株式が売却できるのかどうか。ワーキンググループの報告書策定の過程で「証券会社以外も新興企業株の売買」というタイトルで、未公開株の売買解禁に向けて緩和されるかのような記事を掲載した全国大手紙がある。しかし、改正案が想定している仲介業者の関与は募集業務に限られ、「株式は基本的に持ち切りになるのでは」と見る今回の審議に携わった関係者は少なくない。

こうしたなか、株式型クラウドの仲介業者に名乗りをあげているのが日本クラウド証券で、大前和徳社長は「金商法の改正で証券会社内に新設が可能になる『投資グループ』で売買ができないかと考えています」と話す。ただし、この投資グループのメンバーは、株式発行会社の役員、従業員、株主、取引先などに限定され、通常の公開株のように売買がスムーズに成立するかどうかわからない状況だ。

また、金融商品の問題に詳しい東京合同法律事務所の坂勇一郎弁護士は「仲介業者による投資の判断に重要な情報の開示が募集期間中に限定されているが、後でトラブルになったときに困るのは投資家ではないか」と危惧する。

ワーキンググループのメンバーだった野村総合研究所の大崎貞和主席研究員の「本来、金融市場は自由主義を反映したものであるべきで、ネットを通して資金調達が可能になった時代に合わせて規制が緩和されたことは、十分評価に値する」という意見もあるが、これから誕生する株式型クラウドが証券市場に定着するまでには、相当な時間を要することになりそうだ。

(プレジデント編集部 伊藤 博之、Ayako Jacobsson PIXTA=写真)

外部リンク

この記事に関連するニュース

-

有名投資家も多数参加。国内外約300か所の家で多拠点生活を叶える住まいのサブスク「ADDress」、イークラウドを通じた2回目の資金調達を9月28日に開始

PR TIMES / 2024年9月21日 10時15分

-

日本企業が賃上げもイノベーションもできない訳 「株主価値最大化」がもたらした「失われた30年」

東洋経済オンライン / 2024年9月18日 10時30分

-

【由風BIOメディカル】2回目の株式投資型クラウドファンディングに挑戦

PR TIMES / 2024年8月30日 15時15分

-

ヤマワケ融資型クラウドファンディングサービスを開始、WeCapital

マイナビニュース / 2024年8月28日 17時41分

-

大手との提携開始!ナノバイオロジーで検査医療の技術革新と再生医療の産業化に挑む「由風BIOメディカル」、イークラウドを通じた2回目の資金調達を9月7日に開始

PR TIMES / 2024年8月28日 10時15分

ランキング

-

1「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

2有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

5スーツの青山、らしくない「モード服」に本気の理由 外部人材を起用、新ブランドでイメージ大刷新

東洋経済オンライン / 2024年9月23日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください