離婚や相続、財産分与で「共有名義」がトラブルのもとに

プレジデントオンライン / 2014年10月3日 13時15分

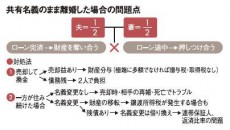

共有名義のまま離婚した場合の問題点

■一方に名義変更でトラブルを回避

持ち家を購入する際、共有名義には大きなメリットがあります。住宅ローンを組むときに、夫婦の収入を合算することで、より多くのお金を借りられるからです。また、夫婦それぞれが住宅ローン控除を受けられる可能性もあるので、買い方としてはお得です。

しかし、「一緒に頑張って返済していこう!」と誓い合った仲良し夫婦でも、十数年後に離婚の危機を迎えることは往々にしてあります。そんなとき、共有名義がさまざまな問題を引き起こします。

まず、ローンが完済できているかどうかが運命の分かれ目。完済していれば、問題は財産分与の方法ということになるので、さほど経済的にダメージを受けることにはなりません。ただし、長く住み慣れた家にどちらが住み続けるかで揉めるケースはありますが。持ち家を処分して現金を分け合う方法もあります。

問題はローンが残っている場合です。債務額にもよりますが、売却益が出る物件なら、ローン完済後、残金を夫婦で折半すればいいだけの話。また、売却で完済できなかったとしても、債務分割して双方が払える程度の金額ならまだマシです。

深刻なのは、持ち家を売却しても、多額な債務が残る場合です。こういう場合、共有名義のままで妻と子供がそのまま住み続け、別れた夫がローンや養育費を払い続けるケースが多いですね。ただ、夫の収入減、再婚で新しい家族ができたなどで返済不能に陥ることもあります。すると連帯債務者である妻にも催促がきて、払えなければ競売のために立ち退きを迫られることになりかねません。

ローン残額や、夫婦の支払い能力、物件の資産価値などで異なりますが、共有名義は後日のトラブルを避けるため、極力離婚時に、一方に名義変更しておきたいところですが、これがなかなか難しいのが現実です。

■子供がいなくて死別相手の親にも相続権

というのは名義変更は実質的にはローンの借り換えを意味します。夫婦の収入合算で年収800万円だから借りられたローンが、夫1人で年収500万円になった場合など銀行が承諾してくれないことが多いのです。また、名義変更時に譲渡所得税が発生することも。それでも、きちんと名義変更しておかないと、元妻が死亡した後、共有持ち分が元妻の再婚相手や元妻の親族などという赤の他人の手に渡ることになり、トラブルの種になりかねません。

つまり、よほど資産価値のある物件でない限り、ローンが残ったまま離婚してもいいことはありません。金銭的な損失が嫌であれば、完済まで離婚を思いとどまるか、頑張って繰り上げ返済して、一刻も早く完済することです。そうでない場合は、ローン残高や持ち家の資産価値などを吟味し、“一番傷口が浅い”選択肢を選ぶしかありません。

そもそも、持ち家が高く売れる物件であれば、ローンが残っていても何とかなります。持ち家購入時に、離婚までは視野に入れないとしても、資産価値のある物件を買うということは、人生の選択肢を増やすことでもあるのです。

ところで、夫婦で共有名義の持ち家を持ち、片方が死亡した場合にも注意が必要です。子供がいない夫婦の妻が亡くなると、妻の共有持ち分のうちの3分の2を夫が相続しますが、その残りは妻の両親にいってしまいます。その親が亡くなっていれば、割合は異なってきますが兄弟に、と配偶者の血縁に相続権が移っていきます。日頃から関係が良好であれば、共有名義分を相続放棄してもらえるでしょうが、不仲だと、「私にも権利があるので分けて」などと言われるトラブルに発展する危険性もあります。親戚付き合いは大切だということです。

----------

住まい・街選びや買い方、暮らし方の提案を行う東京情報堂代表取締役。著書には『住まいのプロが教える家を買いたい人の本』など多数ある。

----------

(住まいと街の解説者 中川 寛子 構成=吉川明子)

外部リンク

この記事に関連するニュース

-

同居なんてしなければ…〈年金月25万円・退職金2,000万円〉の67歳・元会社員、二世帯住宅で“夢の老後生活”を始めるも一転、大修羅場→親子断絶へ。さらに判明する「衝撃の事実」に絶句【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月27日 11時15分

-

家族のために身を粉にして働いてきたんだぞ…元食品スーパー勤務・年金月16万円の65歳男性、ようやく穏やかな老後生活を送れるはずが…ある日手渡された「一通の書類」で急転直下。悲しみの老後へ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月27日 9時15分

-

住宅ローンなんて借りなきゃよかった…年収700万円・40歳サラリーマン、通勤片道1時間20分「埼玉の新築戸建て」にポツンとひとりきり「何かの間違いでは?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月26日 5時15分

-

相続にも影響する、似て非なる仕組みにご注意を - リバースモーゲージとリースバックのはなし

マイナビニュース / 2024年11月30日 11時0分

-

年金月31万円・65歳大企業元部長、退職金3,000万円で「軽井沢の別荘」を妻にプレゼント。二拠点生活を始めるも…一人ぼっちであわや老後破産!衝撃の5年後の姿【一級建築士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月30日 10時45分

ランキング

-

1なぜ百貨店は正月に休むのか 「人手不足」説に隠れた各社の真意

ITmedia ビジネスオンライン / 2024年12月27日 8時5分

-

2三菱UFJ銀、不具合「ほぼ解消」=サイバー攻撃が原因

時事通信 / 2024年12月27日 19時3分

-

3「軽自動車を国民車に育て上げられた憧れのおやじさん」スズキ鈴木修氏死去にトヨタ豊田章男会長コメント全文

TBS NEWS DIG Powered by JNN / 2024年12月27日 19時8分

-

4年金15万円・71歳ひとり暮らしの母「年寄り扱いするな!」と威勢がよかったが…半年ぶりの帰省で目の当たりにした「変わり果てた姿」に43歳息子、絶句

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月27日 8時15分

-

5「ブラックリスト入り」しようが「借金が少額」であろうが…〈自己破産〉をためらう必要がないケース【元キャリア官僚の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月27日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください