日本での本命は「決済」分野!? 未来を拓くFinTech企業を見逃すな!

プレジデントオンライン / 2016年1月28日 12時15分

金融サービスの未来に欠かせない11イノベーション*The Future of Financial Services, 2015年6月; 世界経済フォーラム

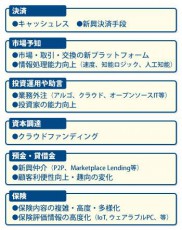

■金融の未来に重要な11のイノベーション

前回コラム(http://president.jp/articles/-/16921)では世界経済フォーラム(通称ダボス会議)の分科会 Disruptive Innovation in Financial Services(直訳:金融サービスにおける破壊的イノベーション) や、The Future of Financial Services(直訳:金融サービスの未来)調査報告書、そして海外で最も大きく影響が出ている分野として「貸し付け(ローン)」を取り挙げた。

少し話が逆行する形になるが、前述の調査報告書で挙げられている「金融サービスの未来にとって重要な6つの金融機能と11のイノベーション」を紹介したい(図1)。金融は経済活動と表裏一体にあり、資金、又は価値の流通を意味するが、その機能が、わかりやすく6つにまとめられている。余談ではあるが、これが本質的な金融業務であり、金融用語でいう「アンバンドリング」が進んだ最終形とも言える。

■決済分野FinTechに最も注目

前回ご紹介した通り、貸し付け・ローン(図1では預金・貸借金)分野では諸処の条件(金融リテラシー水準、ベンチャー投資市場、金融市場の成熟度等)が異なり、欧米FinTechより極めて慎重な展開が必要だ。勝手な想像ではあるが、金融庁が銀行の業務範囲規制を緩和する方向(ロイター「銀行の業務範囲規制を緩和へ、フィンテックの活用促す」 http://jp.reuters.com/article/fsa-it-idJPKBN0TZ0GO20151216)な事も、その一旦かもしれない。

一方、日本でも欧米並みの大きな進展が期待でき、世界で最も注目を浴びているのは「決済」分野だ。米国におけるこの分野に対する投資は昨年約38億米ドル(約4500億円、240案件)で、過去最高水準。

図1では「決済」分野をキャッシュレスと新興決済手段の2つイノベーションを挙げているが、キャッシュレスの分野では日本でも古くから取組みが行われてきた。ソニーが開発した非接触型ICカード 技術FeliCaは1980年代後半に研究が始まり、1997年香港で「オクトパスカード」(当初は交通用ICカード)としてデビュー、2001年にはJR東日本「Suica」に採用。約46%の世帯に電子マネー所有者がいる日本は電子マネー先進国でもある[注1]。

近年の海外FinTechベンチャーの展開はさらなる利便性を目指し、幅広い成長を見せている。この分野の伝統的金融機関であるアメリカン・エキスプレス(以下AMEX)、マスターカード、ビザの3社がそれぞれ異なる方向性でFinTechベンチャー企業とグループ提携や資本提携したりしている事は、非常に興味深い。AMEXは最も活発で、国際決済や消費者向けサービスの強化をしている。マスターカードはモバイル決済や決済認証、ビザは決済新技術や認証システムの方向性だ。いずれも、資金の大小、どこの場所にいても、また、どのような時間でも、より低コストの決済サービスが消費者とビジネスを繋ぐ。

■Eコマース全般が拡大する

背景や影響ばかり説明してもわかりづらいので、具体的に、決済分野の世界大手FinTechベンチャー7社とその特徴について次に挙げるので、斜め読みしてほしい。

Square, Inc. … 米国発、世界展開中(日本進出済)。小規模事業者向けクレジットカード決済ソリューション(ipad型、iphone型、そして非接触型のカードリーダー、POSレジ等の売り上げ管理ソフト等)。CEOのJack Dorsey氏(39歳)はTwitterの共同創始者でもある。昨年11月に株式公開したばかりなので、正確にはもはやベンチャーとは呼べないが参考までにここで挙げた。

Stripe …米国発、世界展開中(日本進出済)。オンライン決済サービス開発ツールの販売。決済分野におけるシステム開発者向けサービス。

One97 Communications … インド発で、インド最大のデジタル・モバイル市場 Paytmを運営。Eコマース会社に決済ソリューションも提供。

Adyen… 米国・サンフランシスコ発の決済ソリューション専門会社。世界展開中。ホステッド環境、セキュリティー完備、そしてAPI直で決済ページをデザイン可能。オムニチャネルでグローバル決済をコンセプトにしている。

TransferWise Ltd. … ロンドン発の国際決済アプリ会社。外為電子マッチングのプラットフォーム(P2P形式)。外貨交換レートは透明(中値)。

Klarna Inc. … 米国(オハイオ州)に本部のあるオンライン事業向け決済ソリューション提供会社。欧米地域中心だが、簡素、迅速、安全な決済を特徴にしている。

Lakala Group … 中国Legend Holdings傘下のインターネット総合金融会社。Lakala (Beijing) E-Billing Technology & Services Co., はその中でも400万とも言われる中国の小企業や1億人以上の個人ユーザーを抱える Off-line E-Paymentサービス会社。

決済FinTechの分野の新サービスやプロダクトは、そのファッショナブルなデザインも含め、簡素化され使いやすさが追及されている一方、機能はより拡充(自由化:オムニチャネル、ボーダーレス、為替コスト低減、24時間化)。オンライン、クラウド、そしてスマホというインフラ向上に合わせ、決済を基点としたEコマース経済の拡大をサポートしている。

■クレジット普及進まぬ日本は、逆にチャンス?

Disrupter(破壊者)としてのFinTechが注目を集めがちだが、この分野ではEコマース経済の拡大へと繋がる事で、伝統的金融機関(クレジットカード会社や銀行等)も恩恵を被る事ができる。実際、三井住友カードはSquareと資本提携(1000万米ドル出資、2013年)、クレディセゾンはCoiney(コイニー:数少ない日本発の決済FinTechベンチャー)と資本提携(5億円、2013年)。伝統的金融機関ではないが、ソフトバンクは2012年にPayPalと合弁会社PayPalHereを設立した。

少し話題はそれるが、そもそも日本においてはクレジットカードの利用率が低く、個人消費支出に対して18%程度でしかない(デビットやチェックの利用はほぼ無く、残りは大部分現金決済)。米国ではカード24%・デビットやチェック30%、英国ではカード25%・デビットやチェック28%だ。因みに、国民1人当たりのカード保有枚数は約3枚弱で、特に日米英で違いは無い[注2]。

鶏が先なのか卵なのか、クレジットカードを導入できていない個人事業主を含む中小企業は約190万[注3]あると言われており(日本の中小企業数は約385万)、その多くは審査の煩雑さや、カードリーダーの設置・維持コストと思われる。

また、Eコマースへと目を向けると、既に日本の約25%の世帯がEコマース(インターネットを利用した支出)ユーザーである[注4]。一方、中小企業の小売業・サービス業におけるECチャネルでの販売は全体の4%程度に過ぎない[注5]。

繰り返しになるが、この分野におけるFinTechベンチャーの活躍は日本のクレジットカード利用やEコマースの拡大へつながり、加えて(インターネットチャネルで商売をする事の多い)ベンチャー企業を含む中小事業者への助け舟となる可能性も高い。日本でも5年後の発展と貢献が大きく期待されるFinTech分野だ。

おことわり:本コラムの内容はすべて執筆者の個人的な見解であり、トムソン・ロイターの公式的な見解を示すものではありません。

[脚注・参考資料]

[注1]2015年7-9月、電子マネーの利用状況、総務省統計

[注2]2014年データ、株式会社フェアカード、市場の動向参照

[注3]中小企業庁調査

[注4]2015年7-9月、インターネットを利用した世帯当たり支出、総務省統計

[注5]2013年、電子商取引における市場調査、経済産業省

----------

→トムソン・ロイター・ジャパン ViewPoint http://viewpoint.thomsonreutersjapan.jp/

----------

(トムソン・ロイター・マーケッツ執行役員 渡邊 竜士)

外部リンク

この記事に関連するニュース

-

税理士事務所の顧問先中小事業者へB2B決済サービス 「DGFT請求書カード払い for PASUMU」を提供開始

PR TIMES / 2024年4月24日 18時15分

-

スタートアップの資金調達数が増加、投資傾向に変化も(フィリピン)

ジェトロ・ビジネス短信 / 2024年4月15日 0時40分

-

埋込み型フィンテックのSmartpay、プレシリーズAラウンドで国内外の投資家から約10億円の資金調達

PR TIMES / 2024年4月8日 11時45分

-

デジタルガレージ、アパレル事業者の資金繰りをサポートするB2B決済サービス「DGFT請求書カード払い for FORSEE」を提供開始

PR TIMES / 2024年4月4日 16時15分

-

au PAY ふるさと納税、auマネ活プラン限定で寄附額の最大3%のポイントを還元するキャンペーンを開催

PR TIMES / 2024年4月1日 13時45分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5ベッド派?布団派?「老けない」のはどっち?頑張らずに「老いない」環境を手に入れる方法【理学療法士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください