富裕層になれない人の9割は、「楽観バイアス」人生

プレジデントオンライン / 2016年6月17日 8時45分

『意志力の科学』ロイ・バウマイスター、ジョン・ティアニー著

■人生をダメにする「楽観バイアス」

前回、老後破綻について書きましたが(http://president.jp/articles/-/18036)、少し補足しておきます。

老後破綻の原因は、計画を「立てない」ことにあるのではないと思います。計画はちゃんと立てているケースが多いです。問題は、その計画自体に「楽観バイアス」がかかっているため、非現実的なものになっているということです。

ノーベル賞経済学賞受賞の認知心理学者ダニエル・カーネマンは、楽観バイアスがかかる現象を「計画錯誤」という言葉で表現しています。

計画錯誤とは、「時間や予算など計画完遂に必要な資源を常に過小評価し、遂行の容易さを過大評価する傾向」で、人間の思考の非合理性ゆえに生じてしまう予測エラーのことです。

計画錯誤については、学位論文を書いている大学4年生を対象にした別の心理学者による実験で数値化されています。その学者はある論文を書いている学生に「いつごろ書き終わるか」を尋ね、最短のケースと最長のケースを予測させました。

学生たちが予想した最短日数の平均は27日で、最長日数は49日。ところが、実際にかかった日数は平均56日。最短のケースの日数で書き終えた学生はほんの一握りで、最長のケースと予想した日数で書き上げた学生は、半分もいなかった(『意志力の科学』ロイ・バウマイスター、ジョン・ティアニー著)。

過半数の学生は、自分が予想した最長日数をかけても、論文が完成していません。

そして、この計画錯誤という言葉をつくったダニエル・カーネマン自身の計画錯誤の体験も大変興味深いものです。

彼はイスラエルにいる頃、教科書執筆の機会を得ました。執筆は順調で、1年ほどで全体のうちの2章分を書き上げました。この時、彼は執筆チームのメンバー全員にこの教科書が完成するまでにあと何年かかるかの予想を聞きました。全員の予想は2年を中心に最短で1年半、最長で2年半というものでした。

結果はどうかと言えば、教科書が実際に完成したのはずっと後の8年後でした。予測の4倍オーバーの期間を要したことになります。

そう、もうおわかりのとおり、カーネマンを含めたメンバー全員は目の前の進捗がスムーズだったため、楽観バイアスによる「計画錯誤」に陥っていたのです。楽勝だと思ったら、全然そうではなかったのです。

ノーベル賞を受賞するほどの認知心理学者のカーネマンであっても、この錯誤に陥るということです。いかに人間の認識が非合理的にできているかということがこれでわかると思います。

■非富裕層は「楽観バイアス」で金をドブに捨てる

「ワーストシナリオはワーストではない。むしろベストシナリオである」

これが、現実なのです。

東京オリンピックの当初の予算3010億円は、いまや1兆8000億円との報道があります。

おそらくその予測さえワーストシナリオではなかったといずれわかるでしょう。

こうした「ワーストを超えるワースト」現象が、たった1回しかない自分の人生で起こったら、どうなるか。たとえば、高齢になったときに人生計画ですでに確保しているはずの資産がわずかな額しかないことがはっきりしたら……。

心の底から後悔し、苦悩するに違いありません。若いころに軽い気持ちで浪費した5万円、10万円が今の命をつなぐ資金だったのですから。

お金のことだけではありません。人は年齢を重ねると、自分の将来の健康や病気について思いを巡らします。何歳まで健康長寿でいられるか。寝たきりになったときに誰に介護を受けるか。配偶者に先立たれたらどうするか。さらに、国が高齢化社会を支えきれず高齢者が守られない時代が到来するかもしれない。

そうした予想を超えた現実がやってくるリスクは小さくはないでしょう。

人生のあらゆるシーンで、「想定外」の事態がやってくる可能性がある。そんな「見えない不安」への備えが不十分だと、あとで確実に泣きを見ることになるのです。そのときに、ゲームを気軽にリセットするように、人生をやり直すことは残念ながら不可能なのです。

前出の学生の論文の例で言えば予想の1.6倍、カーネマンの教科書執筆の例でいえば4倍の期間が実際にはかかっています。ということは、あなたが60歳で完成していると想定している資産計画は100歳になっても達成できないものかもしれないということです。

カーネマンはこの計画錯誤を修正する方法を見つけています。

実はカーネマンの執筆のチームには、ほかの多くの教科書カリキュラム作りにも関与しているあるエキスパートが参加していました。そして、このエキスパートが目の前の状況を前提にして予測した「執筆完成」時期は「2年半以内」でした。

ところが、質問を変えたところ答えががらりと変わりました。

エキスパートは属しているチームとは無関係の「他の教科書執筆チームは、これまでの実績に基づけば、あとどれくらいで完成するか」と、客観的な立場で予測したところ「7年以内には完成できない」との回答になったのです。

実際は8年後だったので、正解にかなり近い予測ができたことになります。

同じ人間が目の前の内部情報にもとづいて結果を予測した場合と、過去の類似のケース(外部情報)に基づいて結果を予測した場合とで全く違う予測を出したということです(『ファスト&スロー(下)』ダニエル・カーネマン著)。

■他人の老後マネーなら正しく算段できる理由

より正確な予測・対策をする場合、客観的な外部情報を役立てたほうがよさそうです。そこで、読者の大きな関心事である「老後マネー」についての外部情報を見てみましょう。

平成28年版高齢者白書によれば、高齢者の暮らし向きについては「家計にゆとりがあり、まったく心配なく暮らしている」家庭の割合は、全体の18%しかありません。

しかも、高齢者世帯の所得構成は稼働所得(18.3%)、公的年金・恩給(67.6%)、財産所得(7.6%)で、年金に依存する割合が大きいです。かなり多くの世帯が「公的年金・恩給」なしには暮らしていけないことがわかっています。

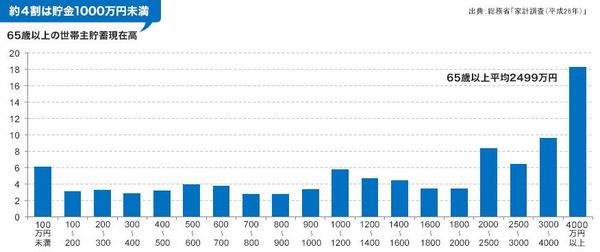

ちなみに、世帯主が65歳以上の平均貯蓄現在高は2499万円、貯蓄現在高が4000万円以上はわずか18.3%です(平成28年版高齢者白書/http://www8.cao.go.jp/kourei/whitepaper/w-2016/zenbun/pdf/1s2s_2.pdf)

65歳以上の世帯主貯蓄現在高

つまり、今後年金の受給開始年齢の70歳への引き上げや、所得制限・資産制限が絶対にないとはいえない現状では、老後、「家計にゆとりがあり、まったく心配なく暮らしている」割合は18%以下になる可能性が大だということになります。

ハナから年金を1円ももらえないことが前提でライフプランを立てたほうがよさそうです。

このような外部情報を前提にして、自分の現在の状況による過度の楽観バイアスを排した場合に、

・あなたの65歳時点での貯蓄現在高はどれくらいだと予想しますか?

・予想する貯蓄現在高は65歳までに達成可能でしょうか?

・ワーストシナリオだと、何歳くらいまでに達成可能でしょうか?

平均貯蓄現在高2499万円を基準予測として、「大統領のように働き、王様のように遊ぶ」キリギリスはマイナス調整する必要があります。

分度生活(収入に応じた生活 基準=分度を定め、その範囲ななかで生活できるよう節約に心がけること)や質素倹約を信念とするアリはいくぶんプラス調整できるかと思います。ただ、金融資産1億円超の富裕層になるには、これまでにも述べてきたように、質素倹約のみならず「4つの財布」(事業収入、不動産収入、給与収入、配当収入)が必要だということは言うまでもありません。

■自分だけは災難に遭わないと信じる人々

計画錯誤を防ぐ方法は、他にもあります。

前出の学生達に「過去の自分の経験に基づいて予測を立てる」ように事前に指示すると、「正解」に近い現実的な予測をしました。さらに、自分以外の学生が論文をいつまでに完成させるかを考えさせたところ、さらに現実的で的確な予測をしました。(『意志力の科学』より)

これから浮かび上がってくることは、人間の本質そのものです。

人間は他の人に必然的に起こることであっても、「自分だけ」は無関係だと信じています。事故、大病、離婚、社会的なトラブル、失業、事業の失敗、介護問題……。そうした“悲劇”が起こらないと楽天的に考える性質を持っているということです。そのため、たいていの人のファイナンシャル・プランは非現実的な楽観主義に支配されています。

とはいえ、他人に起こりうることは自分にも起こるので、結局、「後の祭り」になってしまうのです。

その点、安田財閥 の創設者・安田善次郎はそうした人間の本質をよく知っていました。

彼が実践した「分度生活」による資産形成は「不意の災難や非常事変の準備のため」とはっきり述べています。誰にでも楽観バイアスがあり計画錯誤があることを見越したすばらしい考えだではありませんか。

何のために蓄財をするのかという疑問に対して、これより明快な答えはありません。

僕自身も、5年前の3.11のときに、所有するホテルに津波が直撃して莫大な損害を被りました。また、個人で億単位の不渡り手形をくらったり、億単位の不測の損失が発生したりすることがこれまでに何回かありました。

そんなときでも何とか対応できたのは思いがけない変事のための蓄えがあったからです。

資産形成の道は決して右肩あがりの一本調子ではありません。人生を歩んでいると、蓄えがなければ致命傷になりうる不運に遭遇することが少なくとも数回はあるはずです。そんな不運ごときで1度しかないかけがえのない人生を失敗に終わらせている場合ではないのです。

「人生は楽しまなくては」というキリギリスは、環境が変化して冬になってアリが助けなければ死んでもしかたがない状況でした。そんな時になって、自分が浪費を尽くしたことを棚に上げて、国や他人に頼るということはいささか情けないことだと思います。

読者のあなたも、いちど自分のライフプランが計画錯誤に陥ってないか、検討してみてはどうでしょうか。65歳で金融資産1億円(=富裕層)を目指すということは数々の不運も織り込んで検討する必要があるということです。(編注:発売されたばかりの『PRESIDENT NEXT』vol.16の特集は「誰でも、ゼロから1億円 お金が貯まる生き方」。これに筆者の金森重樹さんが全面協力。「東大卒の超富裕層が教える正しい4つのステップ」「『儲からなそうな』ビジネスほど成功する!」などのページで、これまで口外しなかったノウハウを特別公開しています。乞う、ご購読!)

*筆者・金森重樹氏にお金に関する悩み相談をしたい方は、下記URLのフォームにご記入ください。

*受け付けた質問の一部に関して、金森氏が記事内で回答する場合があります。なお、金森氏より質問者に連絡することは一切ございませんし、営業目的に利用することもございません(記入フォームにアドレスなど連絡先の書き込み欄はありません)。

https://docs.google.com/forms/d/1QL5Ik3u31anl6QRjpkUdgZw7NqKS4EpmVd3cIUVz82s/viewform

(行政書士・不動産投資顧問 金森 重樹)

外部リンク

この記事に関連するニュース

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

-

定年後も質素に暮らす「年金夫婦で月20万円」の元大卒サラリーマンでも…「退職金2,000万円」「貯蓄2,000万円」を使い切ってしまうワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 9時45分

-

50代で「老後貧乏」を予感するのはどんなとき?今のうちにできる対策は?

オールアバウト / 2024年6月12日 19時30分

-

今の時代、老後資金を「年金」のみに頼るのは「悪手」でしょうか?

ファイナンシャルフィールド / 2024年6月12日 9時20分

ランキング

-

1意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

2ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

3関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください