アベノミクスは今も順調に進んでいる

プレジデントオンライン / 2016年8月4日 6時15分

図1 震災前後の対ドル「円レート」の推移(月中平均)

■なぜ、震災後に常識に反する円高が起こったか

安倍晋三首相は、消費税の10%への引き上げを2019年10月に先送りすることを表明した。

14年4月の8%への引き上げは、17年4月の10%への引き上げ予想と相まって消費に大きなマイナスの影響を与えた。雇用、企業収益、そして税収も好調な日本経済の唯一といってよい弱点が消費であり、それがGDPの足を引っ張っている。

中国経済の状況など、世界経済が大きな波乱にもまれている中で、デフレからようやく脱しつつある日本経済に再び冷水を浴びせぬためにも、先送りは正しい判断であろう。

さて、ここで先の地震と為替相場の関係を考えてみよう。

16年4月、熊本県、大分県で震度7を記録する大地震が連続して発生、大きな被害が出た。

伝統的な経済学では、「大規模な災害が発生すると、為替市場においてその国の通貨の価値は低下する」と考えるのが常識だ。

為替相場は2つの通貨の間の相対価格だ。災害の起きた国では物不足からインフレとなり、通貨の購買力が減少するので、日本で震災が起こると円の通貨価値が減少する。つまり円レートがドルに比して下がる、これが通貨の購買力を基準にした古典的な為替レート決定の理論である。

ところが、過去20年に日本で起きた震災のケースを見る限り、実際に起こったのは円の高騰だった。

日本の円が対米ドルで1ドル=75円台と最も高くなったのは11年10月。東日本大震災から7カ月後だ。1995年1月の阪神淡路大震災でも、3カ月後の4月に1ドル=79円台に達する急速な円高が発生している。

なぜ、“常識”とは逆の現象が起きたのだろうか。

災害が発生すると、政府は対策として大型の補正予算を組むが、これは国内金利を引き上げ、円高を招く傾向がある。これがマンデル・フレミングモデルによる円高への経路だ。

それだけではない。不安を抱えた人々は消費を控えて手元に余裕資金を残そうとし、これが総需要の減少とデフレの加速をもたらす。企業も震災被害や国内金融の混乱で急な資金需要が発生した場合に備え、余裕資金を確保し、かつ外貨建て資産を円に替えようとする。これらも、円の高騰を引き起こす要因となる。

金融・財政政策の当事者はこうした事実を理解し、遅滞のない金融緩和によって巨大災害の際の通貨高を防がなくてはならない。

しかしながら、阪神淡路・東日本いずれの大震災でも、当時の日銀は震災対策による財政支出の急拡大に対し、十分な金融緩和を実施せず、円の高騰を招いたと思われる。

しかし過去の大震災と異なり、今回の熊本の震災は、為替の動きに直に大きな影響を与えていない。震災直前の4月13日時点で108円台だった為替レートは、震度7の本震発生から1カ月以上たった5月末の時点で109円台を維持している。

熊本地震の規模が先の2つの大震災ほどではなかったこともあるが、16年1月のマイナス金利政策の導入など、デフレ脱出を目指して大胆な金融緩和を続ける日銀の姿勢が、震災を契機とした過度の円高と、それによる日本経済へのダメージを防いだと考えてよいのではないか。いずれにせよ興味深い研究対象である。

より中期的に見ると、為替市場では16年2月初めから円高傾向が続いている。15年6月には1ドル=125円台まで円安に振れた為替レートだが、16年5月初めには一時、1ドル=105円台を記録した。この間、日本経済自体に大きな動きがなかったことから、投機的な取引を繰り返すヘッジファンドなど市場関係者の動きがあったとの臆測も生まれる。

16年4月、麻生太郎財務相が円売り介入の可能性を示唆する、いわゆる口先介入を行った。それだけで為替市場は一時、円安に動いた。自国通貨に関しては、中央銀行は理論上いくらでも市場に供給できる。ポンドを守ろうとした英当局をジョージ・ソロスが投機で打ち負かしたのは例外的なケースで、通貨マフィアとて通貨当局には太刀打ちできない。

ただし、いくら介入する法的権利があっても、現在の日本政府にとって自国の都合だけで市場に介入することは、実際には難しい状況にある。

私は今年に入ってから、米FRB(連邦準備制度理事会)や大統領諮問会議のメンバーなど米国の金融界の要人とたまたま会う機会があった。彼らは口を揃えて日本政府による為替市場への直接介入に強く反対していた。エコノミストからは「日本政府が通貨操作(マニュピュレート)を行っていると認定された時点で、米議会での環太平洋経済連携協定(TPP)承認は吹き飛ぶ」とも聞かされた。

介入により米国政府から非難されることになれば、日本は難しい立場に置かれる。私はヘッジファンド関係者とも会う機会を持ったが、現在円買いを仕掛けていると思われるファンドは、こうした情勢から、「日本政府は米国政府の牽制で身動きが取れないはず」と、日本の足元を見て動いているように見える。

通常、投機業者は、自分の予想に反する不利な事情が起こったときに大きな損失を被るが、日本の金融当局が外交的理由で介入できないという事情があると、大幅な損失が起こらないという格好の条件で投機できる。コインの表が出ても裏が出ても勝ちという賭けが可能となる。

日本の通貨当局も、今は窮屈な立場である。為替の乱高下がヘッジファンド等の仕業で短期では咎めたいと思っても、片方で米国の通貨当局の目が光っているので手が出せない。

為替レートの中期、長期の動きは、あくまでも各国の景気調整のための金融政策で決まるというのが変動為替制度のグラウンドルール。為替の動きが目に余る水準に達し、日本経済が大きなダメージを被りかねない事態になれば、米国の意向にかかわらず、政府は座視すべきではない。5月にロイターの取材に応じ「1ドル=90円前半くらいまで円高が進めば、米国が怒ろうとも介入すべき」と述べたのは、その趣旨である。

海外の経済学者の中には、円高が進む要因の1つには、リフレ政策を標榜する日銀が、マイナス金利幅の拡大といった市場関係者が期待する追加緩和政策を採用しないことだと考え、英国金融サービス機構(FSA)元長官のアデア・ターナーのように「日本はデフレ脱出のために『ヘリコプター・マネー』の使用を考えるべきだ」と主張する向きもある。

ヘリコプター・マネーとは、ミルトン・フリードマンが言い始め、前FRB議長のベン・バーナンキも、極端な金融政策の例として挙げている手段だ。空からヘリで紙幣を無尽蔵にバラまくように、政府の支出を中央銀行が直接的にファイナンスする、いわゆる財政政策のマネタイゼーションを指している。具体的には、日銀が貨幣を発行し、財政支出で生ずる日本政府の負債を、政府の代わりに引き受けてしまうというものだ。

私はこの主張には賛成できない。なぜなら、ヘリコプター・マネーを許すと、国民経済全体のインフレへの防波堤を取り去ることになるからであり、そんなことをしなくとも、日本は現在の金融政策によってデフレから脱出しようとしているからだ。

■インフレ目標「2%」の半分は実現している

アベノミクスの施行により、日本では過去3年間で150万人の雇用が創出された。株価は上がり、円の為替レートは下がり、企業収益は15年に続き16年3月期も過去最高に迫る。1月に始まったマイナス金利政策も、住宅ローンなどにおける貸出金利の低下につながっている。

金融政策が実体経済に波及するまでには一定の時間差があるが、最近になって労働市場では需給が逼迫し、人手不足が語られるようになってきた。企業が儲かっていて人が足りないのだから、次は賃金上昇が当然に予測できる。人手不足の影響が最初に表れる非正規雇用においては、すでに時給上昇が始まっているようだ。

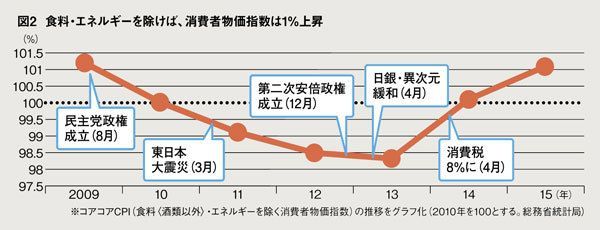

エネルギーと食料品を除く消費者物価指数(総務省統計局)、いわゆるコアコアCPIも、13年には前年比マイナスだったが、14年、15年は同1%超のプラスに転じた。

スーパーマーケットのPOS(販売時点情報管理)システムの日次データを用いる「東大日次物価指数」の上昇率も、15年7月から4年ぶりに1%を超え、以降も上昇傾向だ。

現状では、日銀が掲げた2%のインフレ目標にはまだ達してはいないものの、その半分は実現している。より一般的な「消費者物価指数」が上がってこない主な原因は、原油価格の低迷であり、それは日銀の責任ではない。全体として日本経済のファンダメンタルズは悪くない。日銀はあわてずに、現状の金融緩和政策をこのまま継続していればいい。

日本で金融緩和が思ったほどの効果をもたらさぬ1つの理由は、メディアの懐疑的な論調が挙げられよう。

デフレ脱出の経路として、人々のインフレ期待の喚起は重要だ。将来への不安から、手元のお金を使おうとしない人々の行動習慣を変えなければ、消費は増えず需要も増えない。

ところが、日本の主要メディアの経済担当記者たちの多くは、旧大蔵省・日銀記者クラブ担当の人が多いせいか、金融緩和の効果に関して、斐観的な見方を刷り込まれている。アベノミクスの成果をわずかでもあやふやに思わせる統計が明らかになるたびに、「リフレ政策はうまくいかない」という報道が増える。これで人々のインフレ期待は下がり、デフレ脱却が難しくなる。

単一通貨ユーロの下で独自の金融政策ができないEUの諸小国や、国家が為替レートを管理する中国と異なり、変動相場制を採る日本は、為替レートの維持に手足を縛られずに、自国経済だけを考えた独自の金融政策を行うことができる。日本はデフレから脱却する手段を持っており、そして今、それを行使することで現実にデフレから脱出しつつある。

米国経済の状況が改善し、出口政策が順調に進む状況になれば、日米の金利差拡大で円買いは自然に収まるだろう。為替レートが安定すれば株価の回復も見込める。日米間の経済外交上、介入が難しいとあれば、介入なしでそうした状況がファンダメンタルズを反映して訪れれば、それがベストシナリオといえる。

(イェール大学名誉教授・内閣官房参与 浜田 宏一 構成=久保田正志 図版作成=大橋昭一 撮影=石橋素行)

外部リンク

この記事に関連するニュース

-

「日銀利上げ」の確率を過小評価すべきではない 「高圧経済」完全脱却を市場に納得させられるか

東洋経済オンライン / 2024年7月26日 19時0分

-

トランプ再選で円高は進むか?

ニューズウィーク日本版 / 2024年7月24日 16時5分

-

1ドル=160円の円安ドル高は遠のく、米利下げ期待と為替介入警戒感の高まりで

トウシル / 2024年7月17日 16時0分

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

日銀は「円安」「国債の山」「次の緩和」をどうするか 物価の権威・渡辺努に小幡績が迫る【後編】

東洋経済オンライン / 2024年7月9日 9時0分

ランキング

-

1「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

2スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

-

3ファミマ、「カラフル靴下」が2000万足突破の衝撃 地味だった衣料品売り場を「主役級」に大改革

東洋経済オンライン / 2024年7月28日 8時0分

-

4カスハラ被害、企業規模が大きいほど増加 最も被害が多い業界は?

ITmedia ビジネスオンライン / 2024年7月28日 8時10分

-

5ホンダの「自動運転タクシーサービス」に衝撃! GMが自動運転専用車の開発凍結を発表!? 26年開始はどうなる?

くるまのニュース / 2024年7月27日 22時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください