看板倒れの「一億総活躍プラン」本当に得をするのは誰か

プレジデントオンライン / 2016年12月28日 15時15分

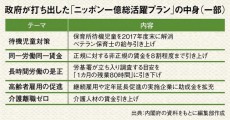

■実現性に乏しい看板倒れの政策

安倍内閣が次なる看板政策として発表した「ニッポン一億総活躍プラン」。私は何も期待していません。要するに、日本の経済を活性化するために、若者も高齢者も女性もみんなもっと働けといいたいんでしょ。みんなもう働いていますよ。生活が厳しいんだから。

安倍晋三首相のいうように、正規と非正規社員の待遇差是正や、待機児童の解消などが進んでいけば、それは若者も主婦もいま以上に活躍できるようになりますよ。

でも、どうやって実現するのですか。非正規の賃金を引き上げれば企業は総人件費が膨らむし、かといって、正社員が黙って賃金引き下げに応じるとは思えません。保育所や保育士の人材を増やすのはけっこうですが、その財源はいったいどこにあるのでしょう。結局、絵に描いた餅に終わると思いますよ。

それよりも安倍首相は、アベノミクスは失敗だったとまず国民の前で認めるべきです。

2016年1~3月期のGDPは年率換算で1.7%と半年ぶりにプラス成長に転じましたが、これはうるう年効果があってのこと。

給料が上がっているといってもそれは一部の大企業だけで、中小企業はむしろ下がっている。年金もマクロ経済スライドで実質目減りしています。だいたい景気がよくなったという実感がありますか?

要するに、日本経済は依然としてデフレ下にあるのです。安倍首相はアベノミクスをさらに加速していくそうですが、黒田東彦氏が日銀総裁でいる間に経済が劇的に回復するとは思えません。私は、あと4年はデフレが続くとみています。

そうすると、個人がやることはひとつ。借金を減らして現金・預金を増やすことです。

今年1万円のスマートフォンが来年は9500円になる。これがデフレです。同じ1万円を支払っても、1年後なら500円のお釣りがもらえるというのは、5%の金利が付くのと同じことなのです。

このように、モノやサービスの値段が継続的に下がるデフレでは、現金の相対的価値が上がります。逆に、借金は相対的に増えることになるので、早く返してしまうこと。住宅ローンを抱えている人は、借り換えや繰り上げ返済をしたほうがいいでしょう。

現金を増やすには、まず無駄な支出を抑える。生命保険は1年分を年払いにすると、毎月払うよりも2.5~5%ぐらい安くなります。50歳を過ぎているなら、もう保険は解約してもいいかもしれません。サラリーマンの場合は自分が死んでも会社から死亡退職金が出るし、住宅ローンは団体信用生命保険に加入していればそれでチャラ。残された奥さんには通常、遺族厚生年金と中高齢寡婦加算で毎月10万円以上が65歳まで支給され、その後は奥さん自身の年金もあります。

もし不安なら共済はどうでしょう。掛け捨てですが保険料は月々数千円で、入院や手術費用なども保障の対象となります。

デフレ下でやってはいけないのは投資。何もしなくても現金で持っていれば価値は上がるのだから、あえてリスクをとる必要はありません。日本国債の暴落は当面ないし、もし暴落しても株や土地が上がるのはそのあとです。1997年に通貨危機に見舞われた韓国をみてもわかるように、いちばん得をするのは暴落したときに現金を持っている人なのです。

----------

経済ジャーナリスト。経済事務所勤務後、1982年から新聞、雑誌に連載。難しい経済と複雑なお金の仕組みを、わかりやすく解説。最近の著作に『隠れ貧困』『10年後破綻する人、幸福な人』など。

----------

(経済ジャーナリスト 荻原 博子 構成=山口雅之)

外部リンク

この記事に関連するニュース

-

お金は知っている 自民党総裁選に抜け落ちた「円安」生かす視点 デフレ克服に必要な大幅賃上げの継続には欠かせない 次期政権は利上げに待ったを

zakzak by夕刊フジ / 2024年9月20日 15時30分

-

財政運営に温度差=金利復活でも具体策乏しく―自民総裁選

時事通信 / 2024年9月19日 19時12分

-

【資産1億円以上】「富裕層」は日本にどのくらいいる? 増え続けている理由とは

マイナビニュース / 2024年9月17日 10時0分

-

「小泉進次郎首相」なら日本株は上昇するだろうか 自民党総裁選で最も株価が上がりそうな候補は

東洋経済オンライン / 2024年9月16日 9時30分

-

【1】お金のプロに聞く!「医療・入院費」はこれだけあれば大丈夫

ハルメク365 / 2024年9月5日 20時0分

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

3キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

4日経平均は9月下旬以降再び下落する懸念がある それでも中期での日本株の魅力は変わらない

東洋経済オンライン / 2024年9月21日 9時30分

-

5「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください