“超”低金利時代に、一番有利な預金はどれか?

プレジデントオンライン / 2017年1月13日 15時15分

■金利低下を嘆くよりいい商品を探し選ぶ

マイナス金利政策により、預金金利は目を凝らさなければ見えないほどの水準まで下がっています。

「タンス預金、普通預金、定期預金、どれが一番マシか?」というお題を頂きましたが、まず述べておきたいのは、冷静に考えるとゼロ金利の影響は思うほど大きくない、ということです。

そもそも低金利は今にはじまったことではありません。ゼロ金利政策が導入される前0.02%だった普通預金金利が今は0.001%と、たしかに金利は下がりました。100万円を1年間預けた場合の利息は200円から10円に減りますが、実のところ、わずかな変化と捉えることもできます。

アベノミクスで円安が進み(今は円高ですが)、食料品など、一部のモノの値段は上がりましたが、ユニクロが低価格路線に戻すなど、物価は上がりきらない状況。つまり、お金の価値は下がっておらず、元本をキープするだけでも資産の実質的価値は増えることになります。今のところ、お金が大きく増えなくても問題はないのです。

ただし、アベノミクスが物価上昇率2%を目指している以上は、「少しでも有利なものを選ぶ」という習慣を身に付けておくのが賢明です。

預金なんてどう選んでも大差ないと思っている方が多いようですが、実は銀行によって預金金利には大きな差があります。いい商品をしっかりと選べば、ゼロ金利政策前にメガバンクが付けていた金利よりも高い金利を得ることも可能です。金利低下を嘆くより、いい商品を選ぶほうが建設的なのです。

■すぐ引き出せる定期、2週間満期預金とは

では、タンス預金か、普通預金か、定期預金かを考えていきましょう。

まず断言したいのは、タンス預金はだめ、ということです。

タンス預金なら、マイナンバーで資産が捕捉されることもない、と考える人がいるかもしれませんが、空き巣や、地震や津波、豪雨といった自然災害で失う可能性もないとはいえません。金利が付かずに一切増えないというだけでなく、丸々失うリスクもあるわけです。インフレが起きれば、利息がまったく付かないタンス預金は実質的価値が目減りする一方です。

残るは普通預金と定期預金ですが、どちらが有利かというより、資金の性質に応じて使い分けるのがセオリーです。

日々の生活費や、病気やケガ、冠婚葬祭などに備えて生活費の3カ月分程度はいつでもおろせるお金(流動性資金)をキープしておく必要があり、それは普通預金に預けます。

それ以外に、教育費など、数年先に使う予定のお金(安全性資金)は元本を守りながら普通預金よりも有利に増やせる定期預金を利用するのが賢明です。

どちらが有利かではなく、目的に応じて、有利な普通預金、有利な定期預金を選ぶのです。

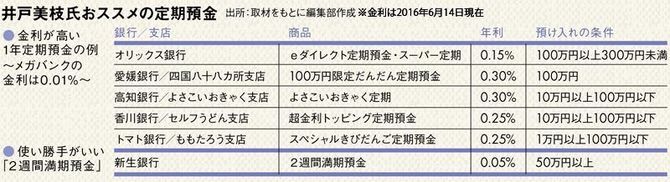

普通預金はいつでも引き出せる利便性を優先させるのがベストですが、少しでも有利にしたいなら、新生銀行の「2週間満期預金」が候補に挙げられます。

2週間満期の定期預金ですが、期間が短いですし、途中で解約しても元本割れはしません。定期預金でありながら、普通預金感覚で使える、というわけです。

現在の金利は0.05%と、メガバンクの普通預金(0.001%)の50倍。満期後は利息が元本に組み込まれ、自動継続されます。インターネットで手続きする場合、預け入れは50万円からで、50万円を複数口預ければ、必要なときに、必要な口数だけ解約できて便利です。私も利用しています。

新生銀行では他行への振込手数料が月1回、普通預金や2週間定期の残高が100万円以上あれば月5回、無料になるのも魅力。節約も、利息も、経済的効果は同じです。金利が低いときには金利以外のプラスαの特典に注目することも大切です。

■地銀ネット支店なら利息「30倍」も

金利が低い今の時期、定期預金は、長期のものではなく、1年ものを選びましょう。

狙い目はネット銀行や地方銀行のネット支店です。メガバンクの1年定期が0.01%なのに対し、オリックス銀行は0.15%です。

地方銀行のネット支店とは、地方銀行がインターネット上に開いている支店のことです。たとえば愛媛銀行・四国88カ所支店の「100万円限定だんだん定期預金」は0.3%。香川銀行・セルフうどん支店の「超金利トッピング定期預金」は0.25%です。

0.3%なら、金利はメガバンクの30倍。100万円を1年間預けた場合の利息は、0.01%では100円なのに対し、0.3%では3000円(税引き前)に膨らみます。

ネット銀行やネット支店との取引をする場合には、各銀行のホームページにアクセスし、郵送などのやりとりで口座を開設します。届いたキャッシュカードを使って、コンビニや提携銀行のATMからお金を入金し、ネットで定期預金に振り替えます。慣れてしまえば、さほど面倒ではありません。

入金は銀行が提携する金融機関の中から、無料で利用できるところを選べばコストもかかりません。お金を増やすには、コストを抑えることも重要です。

定期預金の多くは自動継続なので、満期が近づいたら、継続しても有利な運用ができるか、ほかと比べて見劣りしないかを検討しましょう。

定期預金は中途解約できるものの、気軽に引き出すわけにはいかず、無意識のうちにお金を使いこんでしまうという失敗も避けられます。

新たに口座を開く手間を考えても、ネット銀行やネット支店の定期預金は十分、利用価値があります。ただし口座を増やしすぎると管理が大変ですし、どこにいくらあるのかを把握できないようでは本末転倒。付き合う金融機関は絞ってください。

■もしもの破綻に備え預金は分散させる

普通預金、定期預金は預金保険の対象で、銀行が破綻しても、元本1000万円までと、そこにかかる利息は全額保護されます。1000万円を超える分は保護されませんから、マイナス金利政策で銀行の疲弊が懸念される今は、念のため、1行につき1000万円までを目安にするのが無難です。

確定拠出年金で預金している人の場合、確定拠出年金で積み立てているのと同じ銀行に個人で預金すると、それぞれを合算して1000万円までが保護される上限となります。

最後に。お金の運用について金融機関に相談するのは少し危険です。金融機関は、嘘は言いませんがメリットをとくに強調し、デメリットはさらっと話す、という程度のことはしています。心得ておきましょう。

----------

社会保険労務士・CFP。神戸市生まれ。身近な経済問題をやさしく解説する講演やテレビ出演、記事執筆で人気。厚労省社会保障審議会企業年金部会委員。『専業主婦で儲ける!』など著書多数。

----------

(社会保険労務士 井戸 美枝 高橋晴美=構成 宇佐見利明=撮影)

外部リンク

この記事に関連するニュース

-

ゆうちょ銀行と金利の高い地方銀行、定期預金の利息はどのくらい違うの?【2024年9月】

オールアバウト / 2024年9月22日 21時20分

-

300万円を1年、定期預金に預けるならどの銀行がいい?【2024年9月】

オールアバウト / 2024年9月18日 21時20分

-

500万円を1年、定期預金に預けるならどの銀行がいい?【2024年9月】

オールアバウト / 2024年9月14日 19時30分

-

「個人向け国債」と「定期預金」はどう選べば良い? それぞれのメリット・デメリット

MONEYPLUS / 2024年9月11日 11時30分

-

金利がじわじわ上昇する時期こそ見直したい「定期預金」お得な使い方と注意点は?

MONEYPLUS / 2024年9月4日 11時30分

ランキング

-

1「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

2《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

-

3「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

4昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

5パソコン破壊は最終手段「データ消去」の落とし穴 デジタルの「痕跡」を消すための新たな最適解

東洋経済オンライン / 2024年9月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください