長生きするほど通帳が0円に近づく恐怖

プレジデントオンライン / 2017年6月7日 9時15分

働けば収入を得られる。だが、リタイアしたり健康を害したりすれば、たちまち無収入だ。高齢者の場合、頼みの綱は年金だが、実際は預貯金を崩しながらの生活だ。つまり、生きれば生きるほど資産は目減りする。その恐怖心とはどんなものか。それに対処するには現役時代にどんな準備をしておくべきなのか。

■40歳 乳がんになって思い知った「無収入」「資産目減り」の恐怖

それは、筆者が乳がん告知を受け、治療をしていた41歳の頃のことだった。

1カ月だけだが、銀行口座に1円も入ってこないときがあった。ただでさえ、がん闘病で心身が疲労し、医療費の支払いが少なくないところへきて、「入金0円」は正直、恐怖だった。たぶん、このときの思いは一生忘れられないと思う(参照:黒田尚子著『がんとお金の本 がんになった私が伝えたい58のアドバイス』(Bkc刊))。

大学を卒業して大手シンクタンクに就職。同社を退社後、28歳でFPとして独立して以来、「無収入の月」は初めての経験だった。言うまでもないが、フリーランスにとって、毎月少なくても一定の固定収入を得るということは、非常に重要なことである。

経済的な側面はもちろんのこと、仮に仕事(執筆や講演やマネー相談など)があっても、収入が不安定ということは、それだけで不安やストレスがたまるものだ。筆者の場合、独立したのが、独身でひとり暮らしをしていた頃だったため、頼れるのは自分ひとり。仕事の発注先によって仕事の納期などと支払いの時期がずれることもしばしばあるので、入金がいつかもわからないケースも多い。

それを補完するために、保有する株式や投資信託の配当の時期を分散し、毎月一定額のインカムゲインを得られるなど、毎月何らかの収入が入ってくるよう工夫もしていた。ところがタイミングの悪いことに、乳がんの検査や手術のために入院し、物理的に仕事ができない期間が、その配当や分配金などがゼロの“空白期間”に重なったことで、冒頭の事態に陥ったというわけだ。

▼入金0円、「お前にはもう用はない」と言われた心境

当時はすでに結婚しており、またある程度の資産を保有していた。1カ月の入金ゼロで路頭に迷うわけでもなかった。それにも関わらず、とにかく非常にショックだった。その恐怖の度合いは、言葉では表現しにくい。

メイン銀行の口座残高はいつでもネットで確認できたので、入院先のベッドの上でスクロールしながら、「え? ウソ? 今月収入ゼロ?」「来月もなかったらどうしよう……」。

社会や世間から隔絶され、「お前はもう必要じゃない」と宣告されたかのようで、メンタル面がひどくしんどい。20代でまだ若かったら、案外、ダメージは小さかったかもしれないが、いい大人の40歳である。無収入は恐ろしい。

■人生100年時代 生きれば生きるほど通帳は「0円」に近づく

がんの手術は無事終えたとはいえ、再発リスクもゼロではない。つまり、お金はこれからも必要だ。そんなときに「無収入」に直面したベッドの上で、ふと思ったことがある。

「定年退職などでリタイアした人の気持ちって、もしかしたら、こういうことなのかもしれない」

やっと働くことから解放されても、年金支給開始はまだ数年先だとする。定期的な収入がなくなり、日々の生活は手持ちの預貯金を食いつぶしていかなければならない。いくばくかの退職金も会社から出たが、資産がただ目減りしていくことがこんなにも不安で恐ろしく感じるものなのかと。

そして、この心理は年金が支給されてからも、あまり変わらないかもしれない。なぜなら、所得税、住民税、介護保険料、健康保険料といった税金・保険料の負担が少なくないことが主な原因で、赤字家計になっている高齢無職家計(年金のみが収入)が多いからだ。

▼定年退職のリタイア組も預金が減る恐怖を味わう

生きれば生きるほど、通帳の数字は確実に小さくなる。もっと言えば、0円に近づく。これはどう考えても精神衛生上よろしくない。

現役世代なら健康にあれば、何とか働いて収入を得ることもできるだろう。また一度リタイアしても再就職すればいいと思うだろう。しかし、高齢者の雇用ニーズが高まっているとはいえ、家庭や健康上の理由で働けない人もいる。

ある程度の資産を持っていたとしても、あとどれくらい生きるかわからない。何しろ昨今では「人生100年時代に備えよ」と言われているのだから。それに、親や自分の介護・認知症の問題もある。長生きリスクを抱えて、これから先、どうすれば良いか途方に暮れている人も少なくないのではないか。

それでは、このような事態に陥らないようにするにはどうすれば良いのだろうか? リタイア直前になって対策を始めても遅い。やはり、それなりの準備が必要だろう。

■不労所得を得るシステムを現役時代に構築できるか

まずは、定期的に何らかの不労所得が得られるシステムをいかに現役時代のうちから構築するかが重要なポイントである。今、不労所得の筆頭として挙げられるのが、アパート・マンション経営などの「不動産収入」を得る方法だ。

しかし、いわゆる現物投資は空室リスクがあり、ある程度のノウハウも必要で、誰でも気軽に始められるものではない。そうした知識がないうちに大家さん業を始めたため、業者とのトラブルが年々増えているのはご存じの通りだ。

やはりお勧めは、一定のリスクはあるが、個人年金保険や投資信託など金融商品を利用する方法になるだろうか。

「毎月分配型ファンド」(以下、毎月分配型)であれば、分配金を毎月受け取れることができる。このタイプのファンドは、運用資産から得る配当や利子だけでは分配金を支払うのが難しいため、投資家から預かった資産を取り崩して分配しているものも少なくない。いわゆる「タコ足ファンド」とも呼ばれるゆえんだ。

分配金が毎月あるということは、その都度課税されるため手取りが少なくなるし、再投資ではなく分配金として支払われるので、長期運用の最大のメリットである複利効果を享受できない。

▼年金収入のみで生活する高齢家庭の「頼みの綱」は

このように毎月分配型ファンドについては、デメリットとなる点も多々あるが、実際には、生活費(老後資金)の補てんとして活用している高齢者も多い。

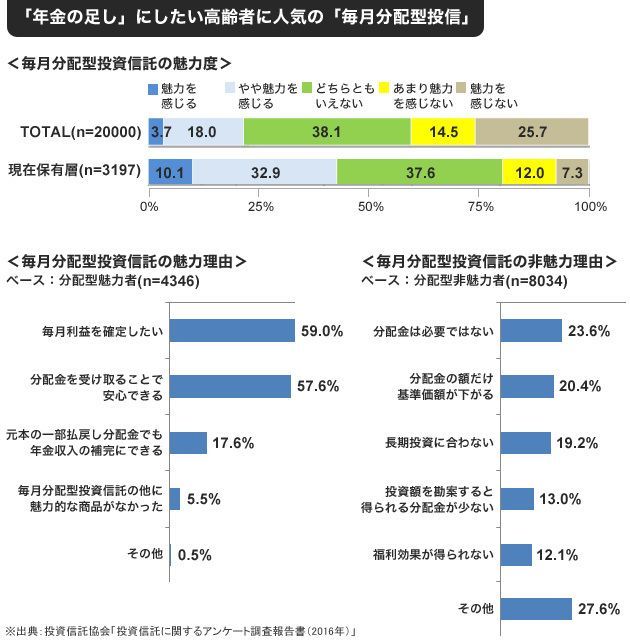

投資信託協会が、全国の20〜79歳の男女を対象に行った「投資信託に関するアンケート調査報告書(2016年)」によると、「毎月分配型」の保有は、高齢層ほど多く、60〜70代では半数以上保有しているという。

世帯年収別では、年収が高い世帯ほど「株式投信」保有率や「積⽴投資」利⽤率が高くなっている一方、「分配型投信」は年収100万〜500万円の世帯における保有が半数を超えて高い。

年金が主な収入源で、それほど年収が多くない高齢者世帯が、生活費の補てんのために毎月分配型を利用しているといったイメージだろうか。

■年金に頼る高齢者ほど「毎月分配型」に魅力を感じる

また同調査では、「毎月分配型に魅⼒を感じる」のは全体では21.7%と高くない。ところが「現在保有層」に限ってみると、43%が魅⼒を感じているという結果は興味深い(図表参照)。

このように毎月分配型は、退職金などを含め、すでにある程度の資産を形成した人が今後その資産を活用して、分配金のような形で、毎月使うお金を確保するといったスタイル向きの商品といえる。

▼毎月定額10万円を受け取るための元本資金は300万円

では、毎月分配型を利用して、毎月定額を受け取るためにはどれくらいの元本が必要なのだろうか? SBI証券の毎月分配型の人気ランキング第1位(2017年5月29日現在)の商品で試算してみよう。

▼SBI-グローバル・リート・トリプル・プレミアム・ファンド(毎月分配型)

(愛称:トリプル・プレミアム)/SBIアセットマネジメント

・カテゴリ:国際REIT

・基準価額(2017/5/19時点):2895円(1万口)

・直近分配金:100円、年間累計:1200円

・トータルリターン:6カ月 18.34%、1年 27.28%、3年(年率) 3.24%

このファンドは、日本を含む世界の不動産投資信託(REIT)に投資するもので、毎月分配型の運用資産は、高い利回り収入が得られる不動産投資信託(REIT)や債券が中心になっている。

このファンドの場合、基準価額2895円(1万口)で分配金100円となっている。例えば、毎月10万円の分配金を受け取りたい場合、298.5万円(2895円×1000)が必要である。

おおむね300万円の元本で毎月10万円が受け取れるのだから、コストは安いとは言えないものの早めに資金の準備をすればハードルはそれほど高くはないかもしれない。

とはいえ、もちろん分配金や基準価額は変動する(減る)可能性もあるし、毎月分配型を選ぶ場合は、分配金だけではなく、「トータルリターン」も忘れずチェックしておきたい。

■毎月分配金型のメリットとデメリットをよく知る

これは、一定期間内に投資商品への投資から得られる総合収益を指し、キャピタルゲインやインカムゲインといった利益の合計額を投資コスト(購入価格)で割って求められる。いわば、投資信託の運用成績を表す指標のひとつである。

2014年12月1日から、投資信託の「トータルリターン通知制度」が始まっており、保有ファンドの運用がどれくらいプラスあるいはマイナスになっているか、販売会社から通知を行うサービスも始まっている。

毎月分配金型に魅力を感じている人の多くが、分配金の高さにのみ注目しがちだが、分配金と基準価額いずれも関心を持って、自身でそのよし悪しを見極められるようになるのがベストだろう。

ちなみに筆者も保有している毎月分配型はある。ただ、職業柄上の「必要経費」みたいなもので基本的には、ファンドや株式を複数銘柄組み合わせて、毎月あるいは公的年金のように2カ月に1回といった頻度で受け取れるようポートフォリオを組んでいる。読者の皆さんには商品の特徴とリスクをよく考えて、決めたい。

いずれにせよ、頑張って老後資金を貯めるのは良いけれど、怖くてどれくらい使ったら良いかわからないという高齢者も少なくない。老後に向けての資産形成は重要だが、「いかに貯めるか」だけでなく、それを「老後、いかに使うか」ということも考えておく必要があるのではないだろうか。

とにかく、何人たりとも、墓場にお金を持っていくことはできないのだから。

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

投資信託の「分配金」とは? 受取時の注意点は?【初心者向けに解説】

マイナビニュース / 2024年7月16日 15時38分

-

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

-

株で年間利益100万円を稼ぐには、いくら必要?

オールアバウト / 2024年7月2日 12時20分

-

「この先不安しかない」年金25万円に不労所得30万円…万全の備えで老後を迎えた夫婦を襲った大誤算

Finasee / 2024年6月26日 11時0分

-

不労所得を月5万円稼ぐ方法。いくら必要?

オールアバウト / 2024年6月25日 12時20分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください