日銀次期総裁「大本命」5人の名前と思想

プレジデントオンライン / 2017年7月7日 9時15分

■金融政策の大転換はあるのか

日本銀行の黒田東彦総裁が来年4月8日、岩田規久男、中曽宏両副総裁が来年3月19日に任期を迎える。黒田総裁の任期が残り1年を切る中で、市場では次期総裁を巡る観測が徐々に出始めている。白川前総裁から黒田現総裁に替わった際、黒田総裁は就任早々にアグレッシブな緩和を打ち出した。

当時、両総裁の名字をもじり、金融政策は「白」から「黒」へ大きく転換したとまで言われた。果たして、次の日銀総裁はどのような人物になるのか、日本の金融政策は再び大きく転換するのか。日銀総裁人事に関する観測報道が本格化するのはこれからと見られ、実際の人事案の国会提示は年末~年明けの可能性が高い(日銀総裁、副総裁人事は、政府が国会に案を提示し、衆参両院で承認する。黒田総裁の人事案の国会提示は2013年2月末)。

まだ先の話で、不確実要素もあるが、足元までの情報をQ&A形式で整理した。

Q1:現時点で、総裁候補として名前が挙がっているのは誰か?

各種報道では、

----------

・日本銀行出身……中曽宏日銀副総裁、雨宮正佳日銀理事、山口廣秀前日銀副総裁

・学者・エコノミスト……伊藤隆敏コロンビア大学教授、岩田一政元日銀副総裁

----------

等が候補者として挙がっている。ただし、この中で本命に近い候補は、森、本田、中曽、雨宮、伊藤の5氏に絞られるというのが大方の見方である。

Q2:副総裁候補として名前が挙がっているのは誰か?

副総裁人事は、総裁とのバランスで決定される面があるため、予測は難しい。過去の例では、総裁候補に名前が挙がっていた人物が副総裁として国会提示されたケースもある。

ただ、重要なのは総裁・副総裁の出身のバランスと見られ、「財務省出身+日銀出身+学者・エコノミスト」という現在同様の組み合わせになる可能性が高いのではないか。白川方明前総裁時代は、白川総裁、山口廣秀副総裁の2名が日銀出身であったが、当時はねじれ国会で、参議院の第一党であった民主党が財務省出身者の総裁・副総裁就任に強く反対したためである。

政府が当初提示した総裁・副総裁人事案は、「武藤敏郎総裁(財務省出身)、白川方明副総裁(日銀出身)、伊藤隆敏副総裁(学者)」というバランス型であった。財務省出身の武藤敏郎総裁案が否決され、その後に提示された同じく財務省出身の田波耕治総裁案も否決、最終的には先に承認されていた白川副総裁が総裁に昇格した。

Q3:各総裁候補者の金融政策に対するスタンスは?

本田悦朗駐スイス大使が積極緩和を支持するリフレ派であり、対照的に伊藤隆敏コロンビア大学教授がアグレッシブな金融政策にやや慎重な立場を取っていると見られることを除くと、他の候補者の金融政策に対するスタンスは明らかになっていない。

ただ、現在の日銀執行部である中曽副総裁、雨宮理事については、政策の一貫性を考えると、現行の政策から急転換することは考えにくいだろう。

Q4:財務省出身者と日銀出身者のたすきがけ人事で、次期総裁は日銀出身者に絞られるのではないか?

旧日銀法時代には、財務省(旧大蔵省)出身者と日銀出身者のたすきがけ人事が行われていた。ただ、1998年の新日銀法施行後でも、日銀出身の福井総裁の後、当初、政府は財務省出身の武藤総裁案を国会提示した。民主党の反対で、結局は日銀出身の白川総裁が就任したが、その後任は財務省出身の黒田総裁となった。次は日銀出身者と見ることもできるが、財務省出身者が一度スキップされているため、次も財務省出身者という可能性も排除はできない。

Q5:次期総裁の本命は誰なのか?

筆者は、次の日銀総裁人事の試金石として、7月に任期を迎える木内・佐藤両審議委員の後任人事が重要と考えていた。両審議委員の後任としては、市場対応を意識した人選、あるいはリフレ派からの人選の可能性があり、仮に後任が2名ともリフレ派から選ばれるようであれば、政府の意向はリフレ政策にあると考えられ、リフレ派の本田悦朗駐スイス大使が次期総裁になる可能性は高まる。しかし、実際には、リフレ派の片岡剛士氏、国債市場対応のための人選と見られる鈴木人司氏が審議委員となった。

現実主義の一面を持つ安倍政権は、次の総裁が担う5年の間に国債市場対応がより重要となる可能性を視野に入れたということであろう。そうであるなら、本田駐スイス大使が総裁となる可能性は低下しているのではないか。一方で、本田大使と対極に、アグレッシブな緩和に慎重な伊藤隆敏教授についても、官邸は難色を示すのではないか。伊藤教授は2013年にも総裁の有力候補に名前が挙がったが、当時は国債の大量購入には慎重で、外債購入に前向きなスタンスを示していた。

結局のところ、政府が現行政策と次期総裁の下での政策の一貫性も重視していると見られることも踏まえると、現執行部からという可能性があるのではないか。順当な候補は、中曽副総裁、雨宮理事と見られるが、伝統的な日銀マンと考えられる中曽副総裁より、政治とのコミュニケーション能力に長けているとされる雨宮理事を官邸は好むのではないか。

■森金融庁長官が有力との見方も

雨宮理事は、昨年9月の総括検証からイールドカーブ・コントロール(YCC、長短金利操作)への移行のストーリーを描いたと言われ、現行の金融政策を熟知しているだけでなく、おそらく金融政策の出口への腹案もあると見られる。過去、理事から総裁に昇格した例は、戦後の公職追放で一段飛ばしでの就任となった一萬田尚登総裁だけで、本来なら中曽副総裁の総裁への昇格、雨宮理事の副総裁就任が順当である。しかし、特にねじれ国会などの制約もない中で、官邸が日銀出身者2人をあえて提示するとは考えにくい。

官邸からの信頼が厚いと見られることから、森金融庁長官が有力との見方もある。日銀の政策目標は物価の安定と金融システムの安定にあり、財務省出身で、金融監督に精通する森長官は有力な候補と言えるかもしれない。森長官は3期目続投が決まったが、真に必要であれば、途中でも日銀総裁へ転じる可能性は完全には排除できまい。

任期が1年毎で、在任3年でも異例の長期とされる金融庁長官と比べ、日銀の総裁・副総裁の任期は5年で、より長期的に金融システムの安定に資することが可能とも言える。ただ、日銀のプライオリティはあくまで金融政策の舵取りにあることを踏まえると、森長官をわざわざ日銀総裁に起用する可能性は高くはないのではないか。

Q6:黒田総裁の続投の可能性はないのか?

来年で73歳という高齢については、菅官房長官は続投の障害にはならないと述べている。かつて速水優総裁も73歳になる直前での就任であった。続投の可能性も決して排除はされないだろう。ただし、財務省出身で、消費増税の実施を含む財政健全化に拘る黒田総裁と、財政健全化を主張しつつも、まずは経済を最優先とする官邸の間で、財政・金融政策を巡る意見が常に一致しているわけではないと見られる。

2%目標は未達だが、デフレ脱却に一定の成果を収めたことをもって黒田総裁は勇退、ということになるのではないか。なお、黒田総裁の続投に関しては、安倍首相に近いとされる中原伸之元日銀審議委員が反対していると一部週刊誌が報じている。

Q7:新総裁・副総裁の下で政策委員会における新たなパワーバランスはどうなるか?

アグレッシブな緩和に否定的な木内・佐藤両審議委員に替わり、積極緩和に慎重と見られる鈴木氏、リフレ派で官邸に近いと見られる片岡氏が就任することで、政策委員のパワーバランスは積極緩和+官邸色が強くなるが、黒田総裁の強いリーダーシップの下では、パワーバランスは政策決定を左右しなかったと見られる。

次期体制の下で、リフレ派勢力については、岩田副総裁の後任もリフレ派の学者になると筆者は見ており、リフレ派が一定の勢力を維持することに変わりはない。とはいえ、本田総裁とならない限りは、リフレ派が主流になることもないだろう。ただ、黒田総裁以外のいずれの候補者が総裁になった場合でも、黒田総裁ほどのリーダーシップを発揮することは難しいと見られ、官邸とコミュニケーションを取りつつ、政治を意識した政策運営とならざるをえない可能性がある。

Q8:次期総裁の下で、金融政策はYCCから新たなレジームへと移行するのか?

安倍首相に近いとされる中原元日銀審議委員は、「次期総裁は、量的緩和は第二期に入ったと宣言し、YCCをやめ、国債買入れを半減すべき」と述べた。このままアグレッシブな国債購入を続ければ、何らかの危機が生じた場合に対応余地が狭まる上、物価上昇に伴う緩やかな金利上昇すら阻んでしまうため、とのことである。中原元審議委員の官邸への影響力が実際にどれほど大きいかはわからないが、中原元審議委員のこうした見解は安倍首相にも伝わっていると報じられている。

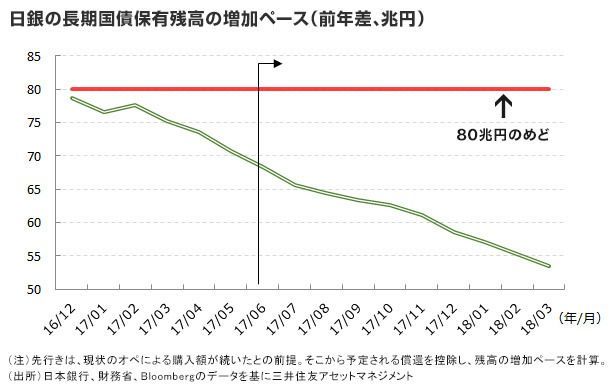

昨年9月のYCCへのレジームシフトは、量の拡大だけを追求する政策から、金利を操作目標とする政策への回帰であり、実際、YCCの導入後、日銀の長期国債の保有残高の増加ペースは明らかに鈍化している。既にTaperingは始まっているというのが筆者の見立てである。金融市場の急変でもない限り、中原元審議委員の見立てに沿った形で、日銀の国債保有残高の増加ペースは粛々と鈍化していくと見られる。

ただ、YCCについては、長期金利を低位に抑え込むことで、政府の利払い負担を抑制するための仕掛けでもある。公的債務残高がGDP比200%超まで膨らむ中で、長期金利が大きく上昇すれば、利払い費が膨らみ、財政コストは高まる。このため、中原元審議委員の見解と反対に、YCCをやめることのハードルは低くないと筆者は見る。官邸もそれを望みはしないだろう。

ETFなどリスク資産の購入についても、株価が政権の支持率にも影響を与える可能性があることを踏まえると、株価の大幅下落を引き起こしかねない購入の減額や中止は、容易ではないと見られる。

Q9:次期総裁の下で異次元緩和の出口はやってくるのか?

長く緩やかなデフレが続く中で、日本では物価は上がらないものという物価観が定着してしまった。こうした中で、企業が継続的に価格を引き上げていくことは容易ではない。2014、2015年には円安による輸入物価の上昇などを背景に値上げの動きが広がったが、持続的な動きには繋がらなかった。足元でも宅配料金やビールの値上げが報道されるが、一方でスーパーやコンビニでは食品や日用品の値下げの動きが続いている。次の5年の間でも、企業・家計の物価観を変え、2%物価目標を達成することは難しいと見られる。

もちろん、可能性は完全には排除できず、たとえば米国の金融引き締めで大幅な円安が進めば、2%目標が達成される可能性もある。また、ナローパスだが、長時間労働是正により労働需給は一段とひっ迫すれば、まずは賃金上昇ペースが加速し、企業が人件費増を価格に転嫁することで、物価上昇ペースが高まる可能性はある。

ただし、今景気拡大サイクルは長期化しており、次期総裁の任期である2023年まで景気回復が続くとは想定しがたく、いずれは景気の減速でインフレ率が低下するリスクの方が大きいのではないか。

Q10:異次元緩和からの出口では何が起きるのか?

2%インフレ目標が達成され、日銀が緩和からの出口政策に向かえば、日銀が債務超過に陥る可能性があり、日銀は出口政策のシナリオを示すべき、との声が挙がっている。

インフレ率が2%に近づけば、日銀は長短金利の引き上げに向かうと見られるが、その際、(1)現在の米国のように、低金利でもインフレは加速せず、2%前後のインフレと低金利状況が継続する可能性がある。(2)長期金利に上昇圧力が掛かるようであれば、YCCの下で長期国債の購入を増額すればよい。

問題とされているのが、(3)インフレ率が2%を超えて加速した場合で、これまでのアグレッシブな国債購入の裏側で、日銀のバランスシートの負債側には金融機関の当座預金が積み上がっているため、短期金利を大きく引き上げると、日銀の金融機関に対する利払い費が膨張、資産側からの利息・配当収入を上回り、日銀の損益は赤字か、赤字が累積すればいずれは資本不足=債務超過に陥る可能性がある。

しかし、黒田日銀がアグレッシブな資産購入を開始した段階で、

後になって、債務超過にな

----------

三井住友アセットマネジメント シニアエコノミスト

1974年、東京都生まれ。一橋大学大学院 国際企業戦略研究科修士課程修了。98年慶応義塾大学経済学部卒業後、第一生命保険入社。第一生命経済研究所経済調査部、ドイツトレーニー、ロンドン駐在などを経て、2012年1月BNPパリバ証券入社、経済調査部シニアエコノミストとして勤務。16年2月より現職。エコノミスト便り(http://www.smam-jp.com/market/economist/)

----------

(三井住友アセットマネジメント シニアエコノミスト 渡邊 誠)

外部リンク

この記事に関連するニュース

-

「前向きな企業行動」続けば、緩和度合いさらに調整=高田日銀委員

ロイター / 2024年9月5日 12時28分

-

日経平均株価「史上最大の暴落」は「秋からはじまる株価上昇」の予兆!?…今後の日本株式に期待できるこれだけの根拠【経済の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 9時15分

-

内田副総裁と「考え違わず」と日銀総裁、政策調整の戦略を再強調

ロイター / 2024年8月23日 17時30分

-

植田日銀の政策判断はなぜ危ういのか

ニューズウィーク日本版 / 2024年8月23日 14時14分

-

日本株は次の首相次第で再び停滞する懸念がある 円安と株高の追い風を生かせなかった岸田首相

東洋経済オンライン / 2024年8月22日 9時30分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時56分)

共同通信 / 2024年9月21日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください