期限までに済ませたい「贈与税の特例」3

プレジデントオンライン / 2017年7月29日 11時15分

■財産を高齢世代から若年世代へ

これから取り上げる3つの特例は、いずれも高齢世代から若年世代への財産移転を想定して創設されたものである。政府としては、「多額の資産を保有する高齢世代から、消費に積極的な若年世代へ資産を移転し、経済活性化を図りたい」という考えが根底にある。

最初に挙げるのが「住宅取得等資金贈与の特例」である。これは、2021年までに、父母や祖父母、曽祖父母などの直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、住宅取得の契約日に応じて、省エネ等住宅の場合は最大1500万円、それ以外の場合は最大1000万円までの金額について、贈与税を非課税とするもので、対象となる受贈者は年齢20歳(※)以上、年間所得が2000万円以下等とされている。10年以上にわたり続く息の長い非課税制度であり、利用者は多い。

(※)贈与を受けた年の1月1日における年齢

この特例の注意点としては、「『配偶者の親』からの住宅資金の贈与」、親からの「居住用の『不動産』の贈与」「『現在居住している住宅のローン返済』のための金銭の贈与」には適用されない点である。

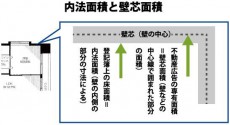

また、注意しなければならないこの特例の要件として、「新築または取得した住宅用の家屋の登記簿上の床面積が50平方メートル以上240平方メートル以下」というものがある。ここでいう「登記簿上の床面積」とは、内法(うちのり)面積、壁の内側の部分の寸法で求められた面積をいう。よく不動産広告で「専有面積50平方メートル」という表示を見かけるが、これは壁芯(へきしん)面積、壁などの中心線で囲まれた部分の面積である。そのため、不動産広告で50平方メートルならば、登記簿上の面積は50平方メートル以下となり、特例が適用できないことがある。新築物件ではあまりないが、中古物件では、特例の適用の有無について明示されていないものも多いので、適用できるかどうか、不動産業者に必ず確認しよう。

次に挙げるのが、「教育資金の一括贈与の特例」である。これは、2019年までに、個人が、学校の授業料、水泳教室の月謝などの教育資金に充てるため、その直系尊属から、書面による贈与により取得した金銭を、教育資金管理契約に基づき、金融機関に預貯金として預け入れた場合等には、その金銭等の価額のうち1500万円までは、贈与税の課税価格に算入しないとするものである。対象となる受贈者は、その直系尊属と金融機関との間に教育資金管理契約を締結する日において30歳未満の者に限られる。また受贈者の年齢が30歳に達した時点で、非課税拠出額から教育資金支出額を控除した残額があるときは、その残額は、その年の贈与税の課税価格に算入される。

特例を紹介しておきながら、実は、教育資金の贈与は、これによらなくても非課税でできる。贈与税は、原則として贈与を受けたすべての財産に対してかかるが、「祖父母や親などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」に対しては、贈与税がかからない。また、この場合の贈与税がかからない財産は、生活費や教育費として「必要な都度直接これらに充てるためのもの」に限られる。つまり、まとまった教育費を一度に贈与すると贈与税の課税対象となってしまうが、学費の請求書が届くたび、それに充てるために行う資金の贈与などは、贈与税の対象とはならないのである。

教育資金特例を使って一度に贈与してしまうと、老後資金が大幅に減り、贈与者の生活を圧迫してしまうことがある。1回で贈与した場合には、受贈者から感謝されるのも一度きりである。しかし、必要な都度の贈与なら、贈与者の生活への影響は少なく、またそのたびに感謝されることになり、あげる側の感情としても悪いものではない。特例の利用は、家族間の感情の部分までも考慮して決めたいものである。

■伸び悩む結婚・子育て資金特例

さらに挙げるのが、「結婚・子育て資金の一括贈与の特例」である。こちらは、2019年までに、個人が結婚式代や出産費用、新居の引っ越し代等の結婚・子育て資金に充てるため、その直系尊属から、書面による贈与により取得した金銭を、結婚・子育て資金管理契約に基づき、金融機関に預貯金として預け入れた場合等には、その金銭等の価額のうち1000万円までは、贈与税の課税価格に算入しないとするものである。対象となる受贈者は、その直系尊属と金融機関との間に結婚・子育て資金管理契約を締結する日において20歳以上50歳未満の者に限られる。また受贈者の年齢が50歳に達した時点で、非課税拠出額から結婚・子育て資金支出額を控除した残額があるときは、その残額は、その年の贈与税の課税価格に算入される。

教育資金特例、結婚・子育て資金特例のいずれも、利用の際は、受贈者が、取扱金融機関に、支出を証明する領収書などを提出しなければならない。また、資金の払い出しは原則として金融機関の窓口での手続きとなる。受付は平日の昼間で、領収書のチェック等で予想以上に時間がかかることがあるため、場合によっては、仕事を休まねばならないこともある。

教育資金特例と結婚・子育て資金特例は、使途の対象となるライフステージこそ違うものの、一見よく似たシステムを備えている。しかし、2015年の教育資金特例は利用者85000人、非課税拠出額が5196億円なのに対し、結婚・子育て資金のそれは利用者3000人、非課税拠出額89億円と、利用には大幅な違いが見られる。なぜこんなにも差があるのだろうか。

実は、教育資金特例では、贈与者が贈与後に死亡したとしても、その時点での残額が贈与者である被相続人の相続財産に加算されることはない。それに対し、結婚・子育て資金特例では、受贈者が50歳になるまでに贈与者が死亡すると、その時点での残額が相続財産に加算され、相続税の課税対象となってしまう。受贈者からすると、これら特例の想定する資金用途が、学校での勉強や結婚、出産といったライフイベントに限定されるため、贈与されてもすぐに使い切ることが難しい。そのため、結婚・子育て資金特例では、贈与から相続までの期間が短い曽祖父母、祖父母からの贈与ではとくに使い残しが生じやすく、相続税が課税されやすくなる。

つまり、贈与者にしてみれば、教育資金特例は相続税の「節税対策」として魅力的であるが、結婚・子育て資金特例はその魅力に欠けがちで、それが利用の違いとなって表れているということになる。

結婚・子育て資金特例のメリットを挙げるとすれば、相続税では、通常、被相続人から孫への遺贈では相続税額が2割加算される。しかし、結婚・子育て資金特例が適用された贈与は、贈与者が亡くなった時点での残額が孫への遺贈とみなされるが、2割加算はしなくともよいことになっている。孫への贈与であれば、こうした点で、価値があるかもしれない。

ここまで紹介した住宅取得等資金、教育資金、結婚・子育て資金の特例は、暦年贈与、相続時精算課税のいずれかを選択した上で、それぞれを組み合わせることができ、場合によっては相続財産を大幅に圧縮することができる。

■長年連れ添った夫婦にも特例あり

最後に紹介するのが、長年連れ添った夫婦の間で贈与をする場合に受けられる配偶者控除である。これは、婚姻期間が20年以上の配偶者から居住用不動産または居住用不動産を取得するための金銭を取得したときに、贈与税の課税価格から2000万円を控除するもので、俗に「おしどり贈与」と呼ばれる。

要件は、取得翌年の3月15日までにその不動産に住んでいて、かつ、その後も引き続き住む見込みであることである。特に、贈与された自宅をすぐに売却すると、特例の適用が受けられないので注意が必要である。居住用不動産とは、国内にある専ら居住の用に供する土地、借地権、家屋だ。店舗併用住宅や、その敷地として使われている土地の贈与が行われるときは、居住用の部分だけが対象になる。ただし、居住用部分の面積が全体のおおむね90%以上であれば、その不動産のすべてを居住用不動産とすることができる。

配偶者控除と暦年贈与を併せれば、最大2110万円まで贈与税がかからない。また、同じ配偶者からの贈与でこの控除を使うことができるのは、1回のみである。

贈与があってから3年以内に贈与者が亡くなった場合、暦年贈与では、贈与者である被相続人の相続財産に、贈与財産の価額を加算しなければならない。しかし、住宅資金、教育資金、結婚・子育て資金の特例で非課税の適用を受けた金額、また配偶者控除によるその控除額に相当する金額は、加算しなくともよいことになっている。そのため、被相続人となる者の意思能力にもよるが、亡くなる前であっても、これらの特例を使って贈与を行うことで、相続財産を縮小できる場合がある。

以上、ふれてきた特例は、配偶者控除を除いて、いずれも時限的なものであるから、その恩恵にあずかるため、被相続人となる者の資産状況を分析して、ふさわしいものを取り入れていきたい。

----------

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)代表

株式会社フジ総合鑑定 代表取締役

埼玉県出身。1993年、日本大学法学部政治経済学科卒業。95年、宅地建物取引主任者試験合格。2004年、不動産鑑定士試験合格及び登録。12年、フィナンシャルプランナーCFP登録。04年に株式会社フジ総合鑑定代表取締役に就任し、相続不動産に強い不動産鑑定士として、徹底した土地評価を行うことで有名。主な著書に税理士・高原誠との共著である『あなたの相続税は戻ってきます』(現代書林)『日本一前向きな相続対策の本』(現代書林)、不動産鑑定士・小野寺恭孝との共著である『これだけ差が出る 相続税土地評価15事例 基礎編』(クロスメディア・マーケティング)。セミナー講演、各種メディアへの出演、寄稿多数。フジ総合グループ(https://fuji-sogo.com/)

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)副代表

フジ相続税理士法人 代表社員

東京都出身。2005年税理士登録。06年、税理士・吉海正一氏とともにフジ相続税理士法人を設立、同法人代表社員に就任。相続に特化した専門事務所の代表税理士として、年間600件以上の相続税申告・減額・還付業務を取り扱う。セミナー講演、各種メディアへの出演、寄稿多数。

----------

( フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)代表、株式会社フジ総合鑑定 代表取締役 藤宮 浩、フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)副代表、フジ相続税理士法人 代表社員 高原 誠)

外部リンク

この記事に関連するニュース

-

相続税の計算は段階を踏めば難しくない!「課税価格の計算」「相続税の総額の算出」「税額控除」の3ステップ【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月22日 11時15分

-

配偶者は1億6000万円か法定相続分の多い方まで相続税がかからない イマサラQ&A 100歳時代の歩き方

産経ニュース / 2024年9月22日 9時1分

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

-

夫が亡くなり、相続の手続きを進めています。配偶者だと相続税がかからないと聞いたのですが、本当ですか?

ファイナンシャルフィールド / 2024年9月11日 5時40分

-

税務調査官「それ、贈与じゃないですね」で多額の追徴課税…否認されないための5つのポイント【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月8日 11時15分

ランキング

-

1「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

2フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

33浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

-

4建設業の深刻すぎる「人手不足」解消に必要なこと 一括請負方式の生産システムを見直せるか

東洋経済オンライン / 2024年9月22日 7時0分

-

5東大は何位?学費依存度が低い国立大ランキング 授業料値上げは大学経営にどれほど効果があるか

東洋経済オンライン / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください