退職金&財産運用は「行動経済学」を学べ

プレジデントオンライン / 2017年7月31日 9時15分

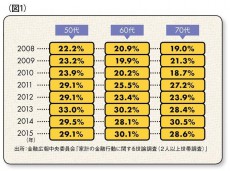

(図1)無貯蓄世帯比率の推移

■増える高齢者の無貯蓄世帯 老後資金は大丈夫か?

老後の生活を本格的に意識し始める50代。ここでしっかりと貯蓄できるか否かで、定年後の暮らしは大きく変わる。ファイナンシャルプランナーの八ツ井慶子さんは「50代は人生の最後の貯めどき。老後資金設計をきちんと行いたい年代です」と話す。「50歳以上になると『ねんきん定期便』に老齢年金の見込み額が記載されます。また、退職金の額、子どもの教育費、住宅ローンの残高などいろいろなメドが立ってくる。自分のリタイア後を見据えて、それまでにあとどのくらい貯められそうかなど、プランニングがしやすくなります」

ところが、現実は厳しい。いま、この年代で貯蓄のない無貯蓄世帯が増えているのだ。金融広報中央委員会の調べによると、50代の世帯の29.1%が無貯蓄で、その率はリタイア後の60代、70代になっても変わらない(図1参照)。

「貯蓄のない世帯割合が上昇傾向にあるのに対し、平均貯蓄額は増えていくことから格差の拡大が推測されますが、世帯収入が多くても貯蓄がほとんどないケースもあるなど、実態は複雑です」

いまはある程度貯蓄があっても、安心はできない。給与カットやリストラは日常茶飯事だ。無貯蓄ならば、なおさら早く手を打つ必要がある。八ツ井さんはできることから始めるのが大切だとアドバイスする。

「まずは目の前の家計の見直しが、遠回りのようで近道なのです。老後は急にやってくるわけではなく、これまでの人生の延長線上にある。定年になったからといって消費スタイルを急には変えられません。家計見直しは早いほうが楽です。後になればなるほど大変になります。月2万円でも20年で約500万円、40年で1000万円近く貯まり、あなどれません」

具体的に見ていこう。リタイア期は退職金が入るなど、一般的に人生の貯蓄ピーク時にあたる。老後は年金とともに、その貯蓄を取り崩して生活することになるが、「老後にお金で苦労する人とそうでない人を分けるポイントは3つある」と八ツ井さんは指摘する。

第1は、住まい。賃貸の場合、固定費として毎月一定額が出ていくため、貯蓄の減りが早い。では持ち家なら大丈夫かといえば、そうでもない。マンションだと管理費や修繕積立費に月数万円かかる。いずれにせよ、老後の住宅費を考慮に入れておくことが大事だ。

2番目は食費。高齢になれば食べる量は減っても、健康志向などで高価なものを選びがちで、案外かさむ。特にこだわりの調味料や食品、ぜいたくな食事に慣れていると、老後になっても変えるのが難しく、「食費の見直しは早いほうがよい」と八ツ井さんは言う。

3つ目は、医療費。こればかりは削るのが難しいが、だからこそ「健康は財産」。現役時代から健康管理をしっかりしておきたい。

こうした支出の一方で、リタイア後も収入を得る人が少なくない。会社員の場合は関連会社に勤めたり、現役時代の人脈やキャリアを生かして、取引先から仕事を紹介してもらったりという人は意外に多いという。

「月に数万円でも収入があると安心感が増します。そうした働き口があるかどうかは、それまでにどういう人間関係を築いてきたかに左右されます。いろいろな意味で、定年は人生の総決算だといえるわけです」

■勉強代覚悟で実践することが大切

収入面でいうと、資産運用も一つの手だ。ただし、「あくまでも余裕資金の範囲内で」と八ツ井さんは注意する。

「余裕資金とは、当面使わないお金のことです。生涯のキャッシュフロー表をつくるとわかりやすいのですが、たとえば90歳まで生きると仮定して、いまある貯蓄を取り崩していっても、余るお金。仮にそれが500万円として、その500万円がなくなっても家計が破綻しないというのが余裕資金です。その余裕資金のなかで、本人のリスク許容度に従って投資に回します」

運用といっても、初心者にはハードルが高い。そこで八ツ井さんが勧めるのが座学と実践の両輪による勉強法だ。

「いろいろな本を読んだり、セミナーに参加すると同時に、実際に運用してみることが大事だと思います。投資すると、本にはさらっと書いてあることが腑に落ちる。やはり実際にやってみると違うんですよね。私もかなりの勉強代を払いました(笑)」

運用においては分散投資が王道で、「金融商品もリスクの低いものから高いものまであるので、徐々に慣らしていきましょう。最初からムリをせず、預金に近いような投資信託などから少しずつ始めて、個別株へ進むようなステップがおススメです」と八ツ井さん。

そのうえで、八ツ井さんはリスクについて注意を促す。

「ただ、いまは分散がなかなか利かない時代です。昔に比べて価格が連動しやすくなっていて、下がるときはいっせいに下がる。特にダウンサイドリスクのほうが、連鎖的に強くなりやすくなっています。昔は『バイ・アンド・ホールド』で、株などを分散して買ったら、あとは持っていればいいと言われましたが、いまの時代は危険だと思ったらすぐに避難すること。つまり損切りの視点を持つことが大きなポイントです」

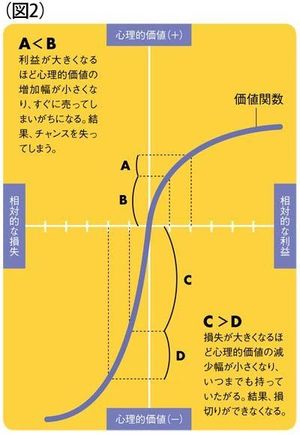

損切りといわれても、これまた初心者には難しい。含み損のまま塩漬けしておいて、買った値段に戻るまで待つ人も多い。そこで八ツ井さんが運用の参考にするとよいというのが「行動経済学」だ。行動経済学はダニエル・カーネマンが02年にノーベル経済学賞を取ったもので、心理学と関係の深い経済学である。それによると、利益が出ている局面ではリスク回避的になり、売って現状の利益で満足する半面、損失が出ているときはリスク許容度が大きくなって、リスクを取ってでも値上がりを待つ傾向がある(図2参照)。

「つまり人は常に合理的な判断をするわけではないということです。特に値動きが大きくてリスクの高いいまは、相場で一喜一憂する難しいときでしょう。潔く損切りできるかが大事です」

ちなみに、行動経済学の概要を知るには、『経済は感情で動く』(マッテオ・モッテルリーニ著)、『行動経済学入門』(真壁昭夫著)、『図解雑学 行動経済学』(筒井義郎・山根承子共著)などがおススメだ。

そして最後に、八ツ井さんは次のように念を押す。

「私は『損小利大』という言葉が好きなのですが、お金は減らさなければ名目上は増えます。いったん減ると、元本に戻すのがすごく大変です。運用はそもそもリスクです。それに対して、家計改善は無リスクです。だから運用の優先順位は二番手。とにかくできることからコツコツやりましょう」

ムダな出費はないか、今日からでも見直してみてはどうだろう。

----------

ファイナンシャルプランナー。生活マネー相談室代表。2001年に独立。セミナー、講演などで活躍している。

----------

(ジャーナリスト 田之上 信 撮影=渋谷高晴、加々美義人、宇佐見利明)

外部リンク

この記事に関連するニュース

-

59歳、手取り月収は13万円、母と2人暮らし。体の不調でいつまで働けるか不安です

オールアバウト / 2024年9月21日 6時10分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

50代で「貯蓄ゼロ」世帯の割合はどのくらい?夫が定年まで「あと10年」なのに貯金できていませんが、対策をすべきでしょうか?

ファイナンシャルフィールド / 2024年9月7日 2時30分

-

60歳貯金ゼロから大逆転!お金のプロが推奨する、まだ間に合う「老後資金」の作り方

週刊女性PRIME / 2024年9月2日 6時0分

-

55歳貯金4800万円。息子の病気がきっかけで夫婦ともうつ病が悪化。職場復帰はしたものの……

オールアバウト / 2024年8月25日 22時20分

ランキング

-

1ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

2昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

3ぬるま湯につかったJTCサラリーマンへの鉄槌…「ジョブ型人事」で年収激減。「湾岸タワマン」で金利上昇に怯え暮らす、40代・大手企業勤務の男性を襲った悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月24日 10時45分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5湿気で傷んだ自宅の修理に110万円? 「点検商法」の被害に絶望した女性が使った“最強の切り札”とは

Finasee / 2024年9月24日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください