来年の「景気減速」を予測する3つの根拠

プレジデントオンライン / 2017年9月29日 9時15分

■世界経済を支える3つの短期的好材料

世界的に経済環境が改善し続けている。2017年前半の日本のGDP成長率は1.5%と、近年まれに見る高水準を記録した。日本に限らず諸外国を見渡しても、同様に順調な景気拡大が続いている。例えば米国と欧州(ユーロ圏)はともに今年前半2.1%の成長を記録し、緩やかながら加速傾向が見られる。また、一昨年から昨年にかけて「チャイナ・ショック(中国経済の減速と人民元レートの下落)」で世界中を震わせた中国ですら、成長率は6.9%に加速した。

足元で順調な成長が続く中、エコノミストの見通しも総じて楽観的だ。IMFの経済予測(2017年7月時点)を例に挙げると、2017年の世界経済成長率は3.5%と、2016年の3.2%、2015年の3.4%を上回って着地する見通しとなっている。2018年は3.6%と、さらに成長が加速する見通しだ。しかしこのようにバラ色の世界経済見通しは、本当に実現するのだろうか? 見通しのどこかに落とし穴が隠されていないだろうか?

この論点を検証すべく、本稿では、現在の世界経済の加速は何によってもたらされており、それらには持続性があるのかを確認したい。結論を先取りすると、世界経済は現在3つの短期的な好材料に支えられた、いわば「いいとこ取り」の状況に置かれている。したがって、2018年以降も好環境が続くことを期待すると、少し肩透かしを食らうことになるかもしれない。

順を追って整理しよう。2017年の世界経済を加速させている要因として以下のものが挙げられる。すなわち、(1)米国を中心とした在庫の回復・積み増し、(2)欧州を中心とした財政拡張(緊縮ペースの鈍化)、(3)共産党大会を控えた中国経済の加速、である。

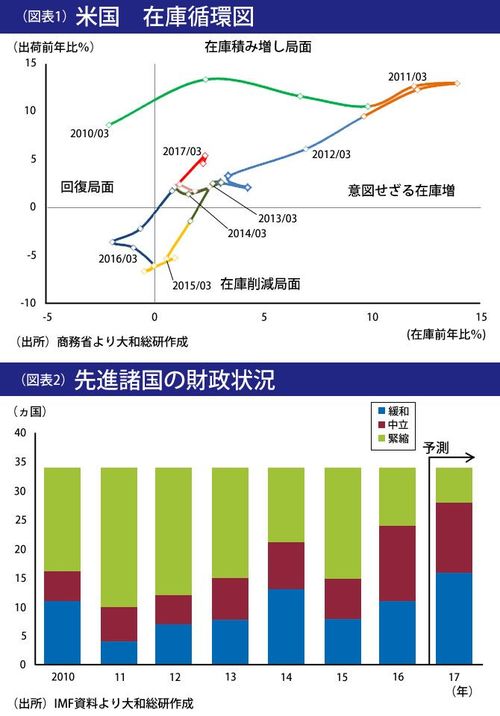

■米国企業の在庫積み増しがプラスに

まず(1)米国を中心とした在庫の回復・積み増しについて確認する。図表1は、米国の「在庫循環図」を示したものだ。図の縦軸に出荷の伸び率(上側は増加、下側は減少)、横軸に在庫の伸び率(右側は増加、左側は減少)を示している。そして在庫循環図は時計回りに4つの局面(在庫削減局面⇒在庫回復局面⇒在庫積み増し局面⇒意図せざる在庫増加⇒……)を経て一周することが知られている。

このことを踏まえて米国の出荷在庫動向を確認すると、2015年の米国は在庫削減局面にあったが、2016年に回復局面に入り、2017年には積み増し局面に入ってきていることがわかる。在庫回復や在庫積み増し局面では、生産が増えるためGDP成長率を押し上げる効果がある。

もともと2014年までに在庫が積み上がっていたところに先述したチャイナ・ショックが加わり、出荷の減少を受けてビジネスセンチメントを悪化させた米国企業は、2015年に在庫の圧縮を行った(生産は停滞ないし減少)。しかし2016年にかけて中国経済が落ち着きを取り戻すとともに、米国大統領選挙後に財政政策への期待なども相まって景況感が改善し、2017年にかけて再度、在庫水準を積み増す局面に入った。

■欧州では財政緊縮路線が底打ち

次に(2)欧州を中心とした財政拡張(緊縮ペースの鈍化)について整理したい。やや旧聞に属するが、2015年にギリシャにおいて「財政危機」が再燃したことを覚えているだろうか。このギリシャ危機に端を発して、政府債務の問題を抱える南欧諸国を中心として金融市場は混乱を来し、国債金利が急上昇した。ギリシャの問題が周辺国に飛び火するリスクが懸念されたためである。この混乱を経て、欧州の多くの国々では財政の緊縮に追い込まれた。

しかし同問題は、ECB(欧州中央銀行)の緩和的な金融政策のサポートもあり、ひとまず先送りされた。結果として、当時に比べれば財政を緩和できる国が増えている。図表2に示すように、先進34カ国のうち2015年に財政緊縮を行った国は19カ国あったが、2016年には10カ国、2017年には6カ国に減少した。

逆に、財政拡張を行った国は2015年の8カ国をボトムとして、2016年には13カ国、2017年には16カ国に増加してきた。このことが欧州経済の加速に一役買っている。

■中国では海外への資金流出を抑制

最後に(3)共産党大会を控えた中国経済の加速について。中国では5年に一度、政治的指導者を決定する共産党大会が開催される。そしてこの共産党大会が開催される年は、政治的に景気を底支えする誘因が働きやすいとされてきた。

実際の数値で確認しよう。図表3は中国の景気循環信号指数(10個の主要な経済指標を合成したもので、日本で言えば景気動向指数のようなもの)を示しているが、赤丸をつけた共産党大会の年には、ほぼ例外なく景気が加速している様子が確認できる。1990年代以降で唯一例外的な動きを示したのは1997年だが、この年はアジア通貨危機の年でもある。外部環境が非常に悪かった割には健闘した、との評価が妥当だろう。

そして今回も、この「共産党大会の年は景気が加速する」という経験則が当てはまっているように見える。これにはもちろん異論もある。2017年に入ってからの中国経済は、消費を中心とした内需に支えられる格好で加速を実現させている。これだけを見れば、今年は単純に景気が良いだけであり、政治的なテコ入れにより支えられた成長ではないという見方も可能なのだろう。

しかし「2017年に入ってから、中国から海外の資金流出がほぼ完全にコントロールされている」という事実を加えれば、この異論は簡単に覆されてしまう。2015年8月の人民元レートの切り下げを受けて先安観が高まったことや、米国の金利上昇の影響を受けて、2016年には6,400億ドル(約70兆円)もの資金が中国から純流出した。しかし2017年前半の純流出額はたったの423億ドル(約5兆円)である。この資金流出のコントロールは2017年に入ってから政策的に進められており、この背景として、共産党大会を控えた中国政府による人民元レートの下落リスク等を抑制したいとの思惑が働いていても何ら不思議ではない。

そしてこの政策的指導の結果、行き場をなくした資金が中国内に還流し、投資や消費を刺激している公算が大きい。時を同じくして仮想通貨の相場が暴騰していたことや、2016年に政策的に抑制したはずの中国不動産の価格が再高騰していたことなどは、同政策と無縁ではないだろう。そしてこうした資産市場の動きが、資産効果を通じて中国内需要を刺激してきた側面も無視できないだろう。

■「いいとこ取り」は永続しない

これら3つの要因に支えられる形で、足元の世界経済はいわば「いいとこ取り」の環境に置かれてきた。しかし2018年以降まで「いいとこ取り」が継続するかと問われると、疑問の余地は大きい。

まず、在庫循環はあくまで短期的な要因であり、その回復・積み増し局面は遠からず終焉を迎える。また、ECBが今まで続けてきた金融緩和の一つである量的緩和の縮小計画を2017年内に発表することが確実視されている中、欧州各国が財政拡張のモメンタム(方向性)を維持できるかは疑わしい。これらの要因による米欧経済の押し上げ効果は、徐々に剥落していく可能性が高い。

さらに、中国の共産党大会は2017年10月に行われ、それ以降は政策的な景気のテコ入れを行う誘因は後退する可能性がある。また、そもそも資金流出の抑制は副作用を伴う政策でもある。すなわち、前述したような資産価格の高騰や、元高に伴う国際競争力の低下に加えて、海外投資機会の逸失といったコストを伴う政策に他ならない。

以上の議論を総括すると、現在の世界経済を支えているのはあくまで短期的な要因であり、2018年以降は一旦減速・スピード調整の局面に入る可能性は大きいということになろう。人は概して、経済環境が好調な局面ほど、過去のトレンドを線形に伸ばしてバラ色の未来を描きがちである。このように安易な楽観論にくみして思わぬ「落とし穴」にはまってしまわぬよう、環境の良い時こそ、その背後にある構造的な要因を深掘りした上で、現実的な将来のシナリオを検討すべきだ。

----------

大和総研 エコノミスト

2007年東京大学経済学部卒業、大和総研入社。11年より海外大学院派遣留学。米コロンビア大学・英ロンドンスクールオブエコノミクスより修士号取得。日本経済・世界経済担当。各誌のエコノミストランキングにて17年 第4位。

----------

(大和総研 エコノミスト 小林 俊介)

外部リンク

この記事に関連するニュース

-

アングル:中国、成長目標達成へ刺激策強化へ 「バズーカ」は期待できず

ロイター / 2024年9月20日 17時55分

-

香港ハンセン指数は「インターネット関連銘柄」が牽引 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 15時10分

-

「政府の景気回復宣言」と「国民の景況感」が嚙み合わないトホホな理由【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月8日 9時15分

-

金(ゴールド)市場の「局面」と「時代」

トウシル / 2024年9月3日 7時30分

-

アングル:中国地方政府の起債低調、無駄な投資抑制で成長目標達成に暗雲

ロイター / 2024年8月30日 9時26分

ランキング

-

1「また全部だめになった」「心折れた」頻発する災害に焦燥の被災地、能登豪雨の現場を歩く

産経ニュース / 2024年9月22日 22時19分

-

2輪島の中屋トンネルに土砂流入 作業の3人が生還、同僚すすり泣き

毎日新聞 / 2024年9月22日 20時43分

-

3石川・輪島で6200世帯が断水 市内の6割 能登豪雨

毎日新聞 / 2024年9月22日 18時25分

-

4「不明の娘、見つかって」=流された住宅、祈る父親―大雨で川氾濫、石川・輪島

時事通信 / 2024年9月22日 18時27分

-

5大雨による能登4市町の通信障害続く、停電や通信回線断線で携帯大手4社の280基地局が停止

読売新聞 / 2024年9月22日 18時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください