米国経済の「バブルつぶし」は成功するか

プレジデントオンライン / 2017年10月30日 9時15分

■「本音」と「建前」を読み解くカギは労働市場

「FEDに逆らうな(Don't Fight the FED)」という格言が金融市場に存在する。これは、「金融市場に対して大きな影響力を有する連邦準備制度理事会(Federal Reserve Board, FRB)の金融政策に逆行するような投資スタンスでは相場に勝てない」、という意味だ。だからこそ金融市場参加者は各国の中央銀行の声明文を精読し、記者会見を視聴し、彼らの発するメッセージを正確に読み解こうと必死になる。しかし現在のFRBの真意を読み解くことは必ずしも容易ではない。なぜなら、FRBの「本音」が、FRBが公式に発する「建前」とは別の場所に隠されているからだ。

FRBは2017年に入ってから政策金利の引き上げと量的緩和の縮小の両面において、金融引き締めを急いでいる。しかしこの動きをFRB本来の政策目標である「物価の安定」と「雇用の最大化」で正当化することは難しい。

まず、現実問題としてインフレ率は上昇していない。そして賃金の上昇率も鈍く、過熱は見られない。それでも金融引き締めを急ぐ理由があるとすれば「失業率が歴史的低水準にある以上、今後猛烈に賃金と物価が上がっていく可能性が高い」というロジックが必要だ。

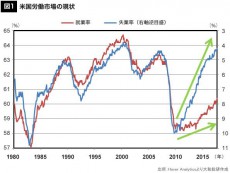

しかし、このロジックには大きな落とし穴が潜んでいる。その落とし穴を端的に示すのが図1だ。確かに失業率は歴史的低水準にある。しかし同時に、就業率もまた、史上最低水準にある。前者の指標は「非常に逼迫した労働市場環境(好景気)」を示す一方で、後者の指標は「職を持たない人々が多数残された労働市場環境(不景気)」を示す。一体どちらが、米国の労働市場の真の姿を示しているのだろうか。

■米国ではニートが1000万人も増加!

この2つの相反する数値の示唆する現実を解明する前に、指標の定義を確認しよう。まず定義上、米国においては「16歳以上の人口」を労働力人口と呼ぶ。この労働力人口は「有業者人口」と「無業者人口」に分かれ、さらに「無業者人口」は「非労人口」と「失業者人口」に分かれる(ここで非労人口とは、職を持たず、職探しもしていない人口を指す)。つまり、労働力人口は「有業者人口」「非労人口」「失業者人口」の3つに分かれることになる。

そして失業率が低下しているということは、労働力人口(から非労人口を引いた人口)に対して、失業者人口が占める比率が減少していることを意味する。他方で失業率の改善ほどには就業率(有業者人口÷労働力人口)が上昇していないということは、残りの「非労人口」が増加していることを意味している。また、「失業率と就業率の両方が歴史的低水準にある現状」は、「非労人口が労働力人口に占める比率が歴史的高水準にある」という現実を示すに他ならない。

この非労化の傾向は2008年の金融危機以降に進展しており、過去9年間で1500万人以上も増加している。ベビーブーム世代の引退や高齢化の影響を除いても、リーマン・ショック以降に新たに非労化した人口は1000万人規模に達する。この現象を平易な言葉に改めると、「就職を諦めてニートになった人々が、リーマン・ショック以降で1000万人増加している」ということになる。

■「実感なき景気回復」というより大して景気は良くない

さらに言えば、失業率の低下自体、雇用環境の改善というよりも、むしろこの非労化の動きによってもたらされた割合の方がはるかに大きい。すなわち、米国の労働市場の現状は、低失業率が示す「非常に逼迫した労働市場環境(好景気)」というよりも、どちらかと言えば低就業率が示す「職を持たない人々が多数残された労働市場環境(不景気)」に近い。

このような状況下で、2009年以降の米国雇用者数は毎月大幅に増え続けてきた。これ自体は、無業者の雇用市場への再帰を示す指標であり、前向きに受け止めるべき現象だ。しかし問題は中身である。雇用増加の大部分がいまだに、よく言って「労働集約的な」、悪く言えば「きつくて賃金の安い」仕事で占められている。いくら失業率が歴史的低水準にあるとは言っても、賃金上昇率が加速するような状況に米国は置かれているとは考えがたい。

■就職氷河期の日本も経験した「履歴効果」の爪痕

なお、このような危機後の非労化が、長期にわたる潜在成長率の低下とディスインフレ傾向を生み出す現象は「ヒステリシス(履歴)効果」の一種として広く認識されるようになってきた。非労化して教育・研修やOJTを受けられないでいた人が増えるほど、そしてその期間が長くなるほど、労働の質は劣化し、国全体の労働生産性が低下する。

労働者の立場から見ても、スキルを持たない人々は、低賃金を初めとして条件の悪い雇用に甘んじなければならないケースが増える。結果として賃金が上昇しにくい傾向が発生することになる。

しかしこの「履歴効果」を経験するのは米国が初めてではない。米国に先駆けて同様の現象を経験したのが、1990年代末以降の日本であった。金融危機後の就職氷河期に職を得られなかった人々が非労化し、労働市場の「外」に長期間放置されてしまったことを覚えている読者の方々も多いだろう。そして1990年代から現在に至るまで、20年を超える歴史の中で賃金が上昇したか、インフレが過熱したかと問われれば、その答えは明白だ。

■バブルの萌芽の摘み取りこそが真の目的

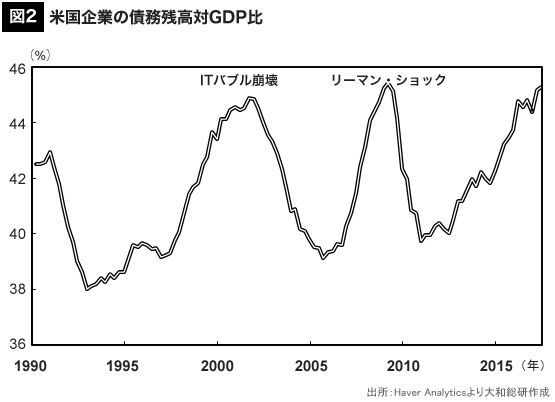

では米国の雇用市場はいまだ逼迫しておらず、賃金と物価の上昇率は当面鈍いと考えられるにもかかわらず、なぜFRBは引き締めを急ぐのか。それは(図2)に示す通り、米国企業の債務残高がすでに過去のバブル崩壊前夜に匹敵する水準に達していることと無関係ではない。

企業債務残高の増加は、リーマン・ショック以降に継続して行われてきたFRBの金融緩和政策により、企業の借り入れコストが非常に低い水準に抑制されてきた結果である。もちろん企業が借り入れを増やすことはFRBの狙い通りであり、これだけならば全く問題はない。

問題は、その使い道だ。FRBが企業の借り入れコストを低下させた目的は、企業が借り入れを増やし、それを設備投資や雇用の増加に使うことにこそある。しかしながら設備投資や雇用の伸びは緩やかなペースにとどまった。これは先述の「履歴効果」により、潜在成長率が低下したことと無縁ではない。すなわち、企業から見た米国市場の成長見通しが低下した結果、従来見込んでいたよりも設備も雇用も必要なくなったということだ。

では借り入れを増やした米国企業は設備投資でもなく、雇用でもなく、一体どこにカネをつぎ込んだのだろうか。それは株式市場であった。企業から見て株式を発行することは資金調達のためのコストである。したがって、株式資本コストよりも借り入れコストの方が相対的に低いのであれば、借り入れをして自社株買いをする企業が増える(コストの高い資金を返済する)。結果として米国企業の債務は積み上がり、他方で自己資本は目減りした。

同時に株式など資産市場での過熱感も高まっている。このように米国の企業部門で発生しているバブルの萌芽を摘み取ることが目的であれば、現在FRBが行っている、やや拙速にも見える出口戦略の遂行も、正当化されうるということになるだろう。

■路線継承それとも……重要性を増す次期議長指名

このように現在のFRBが、雇用や物価といった経済変数のみに依存した政策運営ではなく、資産市場の過熱を抑制することをも目的とした金融政策を行っているからこそ、次期議長の人事は死活的に重要な意味を持つ。

FRBのイエレン現議長の任期は2018年2月に終わる。次期議長も同様の政策路線を継承するのであれば、当面は実体経済と資産市場の両方に目配せしながら、バランスの取れた政策運営が行われる公算が大きいだろう。

しかし、次期議長が、決して失業率が示すほどには好況でない労働市場と低インフレを問題視し、金融緩和方向に傾注する場合、資産市場が一層過熱する可能性も指摘されうる。一方で、次期議長が原理主義的なルールベースの金融政策を導入し、失業率の低さを背景とした過度な金融引き締めを推進した場合、実体経済の拡大に水を差すリスクも排除できない。

----------

大和総研 エコノミスト。2007年東京大学経済学部卒業、大和総研入社。11年より海外大学院派遣留学。米コロンビア大学・英ロンドンスクールオブエコノミクスより修士号取得。日本経済・世界経済担当。各誌のエコノミストランキングにて17年 第4位。

----------

(大和総研 エコノミスト 小林 俊介)

外部リンク

この記事に関連するニュース

-

雇用市場が急回復なら、利下げは「なかったことに」?8月米雇用統計 詳細レポート

トウシル / 2024年9月4日 16時3分

-

FRBは本当に利下げする必要があるのか? ドル安過剰期待は危険?

トウシル / 2024年8月29日 9時39分

-

アングル:雇用重視に転じたFRB、利下げ経路を左右する労働市場の強さ

ロイター / 2024年8月27日 18時17分

-

焦点:FRB、大統領選前でも利下げ辞さない構え 雇用支援に重点

ロイター / 2024年8月26日 16時50分

-

パウエル米FRB議長がジャクソン・ホール会議で講演、「金融政策を調整すべき時が来た」と発言(米国)

ジェトロ・ビジネス短信 / 2024年8月26日 11時30分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください