日本政府の借金はもう最悪期を脱している

プレジデントオンライン / 2017年11月21日 9時15分

■景気が良ければ財政は改善する

日本政府の借金がどれだけ深刻な状況にあるのか考えてみよう。IMF(国際通貨基金)のデータによれば、日本の国と地方自治体等を含めた一般政府の借金は、2016年時点でGDPの2.5倍に上り、主要先進国(G7)の中では最大となっている。しかし、2014年をピークとして、2015年以降はその水準をやや下げており、アベノミクス以降の政府の借金はGDP比で見て、実は上昇がいったん止まっている。

一方で財政赤字は国債などの発行によって穴埋めするので、政府部門の借金の増加分を示すが、これもGDP比で見ると、2016年時点で4.5%まで縮小している。そして、同時期の米国の財政赤字がGDP比で見て5.0%となっていることからすれば、G7諸国の中で最下位から脱出していることになる。そして、アベノミクスが始まる前の2012年の財政赤字がGDP比で8.1%あったことからすれば、この4年間で財政赤字のGDP比は45%近く減ったことになる。

この結果は、政府の借金問題は景気が良ければ改善するということを示している。というのも、財政赤字が減った背景には、2014年4月の消費税率引き上げにより税収が増加したこともあったが、それによる税収の増加分は半分強にとどまる。そして、消費増税にもかかわらず景気回復が途切れず、極端な円高・株安が是正したことにより企業業績が拡大したことで、法人税率を下げたにもかかわらず法人税収が増えたことや、株価や地価が上昇したことで金融や土地取引が増加して、それに関連する税収が増えた影響も大きかったことがわかる。

以上より、財政赤字が縮小したのは、アベノミクスに伴う景気回復により自然増収となり、歳入が増えた要因が大きいことがわかる。また、税収がより顕著に増えた裏側には、景気回復に伴って赤字企業の割合が下がったことや、雇用者数が大幅に増えたことなどにより、税金を払う企業数や雇用者数が増えたこともある。これが、アベノミクス以降に税収が大きく押し上げられた理由である。

■財政危機を回避するには

そもそも、財政危機を回避するためには、政府債務のGDP比の上昇を食い止める必要がある。つまり政府債務が増加しても、その増加ペースをGDP拡大ペースの範囲内に抑えることができれば、財政の安定化が達成されることになる。そして、この問題を考える上で、基礎的財政収支(プライマリーバランス)の考え方が必要となる。プライマリーバランスとは、財政赤字から純利払い費を除いたものである。つまり、債務返済や利払い費を除いた歳出と、国債などの借金を除いた歳入との収支を意味する。

このため、プライマリーバランスが均衡すれば、その年の財政運営に必要な経費を全て税収で賄えることになり、過去の債務の元利払いに充てる分だけ国債発行すれば済むことになる。そしてこの条件を達成した上で、名目経済成長率と国債利回りの水準が等しくなれば、政府債務残高のGDP比は一定となることが数式から導き出せる。こうした理論的な背景もあって、政府は2020年度に国と地方のプライマリーバランスを黒字化することを目標にしてきたのである。

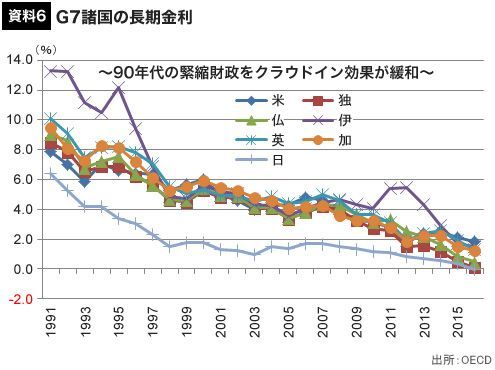

■財政再建と景気回復の優先順位

プライマリーバランスを均衡させために、緊縮財政派は緊縮財政を進めようとしているわけだが、緊縮財政派が緊縮財政を進めようとするもう一つの背景には、1990年代の欧米諸国で緊縮財政をしたにもかかわらず、景気回復につながるケースがあったことがある。そして、欧米諸国はその90年代に多くの国が財政問題を改善している。

その特徴としては、ドイツなど一部の国を除いて増税よりも歳出削減を優先する財政再建策であったことが挙げられる。そして、多くの国が財政収支の改善と景気回復の両立に成功したとされている。これは、政府が多額の歳出を削減して痛みを伴う改革を行ったのにもかかわらず、当時の欧州諸国の経済成長を見る限り、景気が大きな歳出削減の悪影響を受けたように見えないことを意味する。

通常、不況になった場合には、財政支出の拡大や減税により有効需要を補うべきというケインズ経済学の理論がある。しかし、90年代の欧米諸国のケースでは、政府債務を削減したにもかかわらず、景気回復が持続した。この背景には政府債務の削減により将来の増税観測が低下し、消費が促進されたことで景気にプラスに働いたとして、この効果は「非ケインズ効果」と呼ばれている。そして、その後の研究で1980年代のデンマークやアイルランド、1990年代のスウェーデンやイタリアなどで見られたとされている。

しかし実際に、政府債務が削減されたことで、将来の増税観測が低下したからお金を使おうと考える消費者が、どれだけいるだろうか。むしろ、こうした国々で共通する背景として、財政赤字が拡大して金利が急騰したことにより、金融危機が発生したことがある。ということを考えれば、こうした国々では、緊縮財政による悪影響よりも、急騰した長期金利が低下することによる好影響が上回った可能性が高い。

つまり、いずれの国も緊縮財政が直接的に消費者の心理を改善して景気が回復したわけではないといえよう。つまり、これは緊縮財政が消費者の信頼感を高めて消費を促進した「非ケインズ効果」ではなく、金利低下による景気刺激効果が景気回復に寄与したといえよう。

■今の日本は「財政政策」の効果が出やすい

翻ってこの状況を日本に当てはめると、長期金利はすでに超低水準にあり、さらなる低下余地は非常に乏しい。このため、日本が緊縮財政を強化したとしても、90年台初頭の欧米諸国のような金利低下による景気刺激効果は期待できない。さらに、日本は経常黒字、すなわち貯蓄が投資を上回り国内でお金が余っている国であるため、国債を国内で消化できる余力があることに加え、日銀が大量に国債を購入して金利を抑え込んでいるため、低金利が常態化している。

つまり、わが国のように低金利が常態化している場合は、むしろ緊縮財政が景気に悪影響をもたらしやすい環境にあるといえる。これはむしろ、日銀が金融政策で金利を抑え込んでいることも勘案すれば、政府が財政支出の拡大や減税をすることで、国の景気や経済成長率にプラスの効果が及びやすい可能性が高いことを示している。そして、結果として景気回復による自然増収を伴って、むしろ財政健全化の効果が出やすい構造にあることを示していると言えよう。

(第一生命経済研究所経済調査部 首席エコノミスト 永濱 利廣)

外部リンク

この記事に関連するニュース

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください