市場のプロが"景気後退モード"になる理由

プレジデントオンライン / 2018年4月20日 9時15分

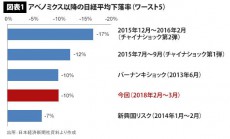

■アベノミクス以降で3番目に悪い大幅下落

足下の経済動向について、筆者は非常に危機感を抱いている。背景には、2月以降の株価の下落速度がアベノミクス以降で見ると非常に大きかったことがある。

実際、2012年12月のアベノミクス以降の日経平均(月平均)の下落幅を大きい順に並べると、過去最大の下落幅を記録したのがチャイナショック第2弾(2015年12月~16年2月)であり、その次がチャイナショック第1弾(2015年7~9月)となっている。今回の株価下落はその次に大きく、2013年6月のバーナンキショックに匹敵する。それだけ大きなマーケットの調整が起こっていることがわかる。

なお、2回のチャイナショックが生じた約半年の間に、ドル円レートは10円近く円高が進行し、景気ウォッチャー調査の現状判断DIも2014年4月の消費税率引き上げ時以来の40.9ポイントまで低下した。また、バーナンキショックの後は、ドル円レートが96円台まで一気に6円以上の円高が進み、景気ウォッチャー調査の現状判断DIも2カ月連続で悪化することになった。

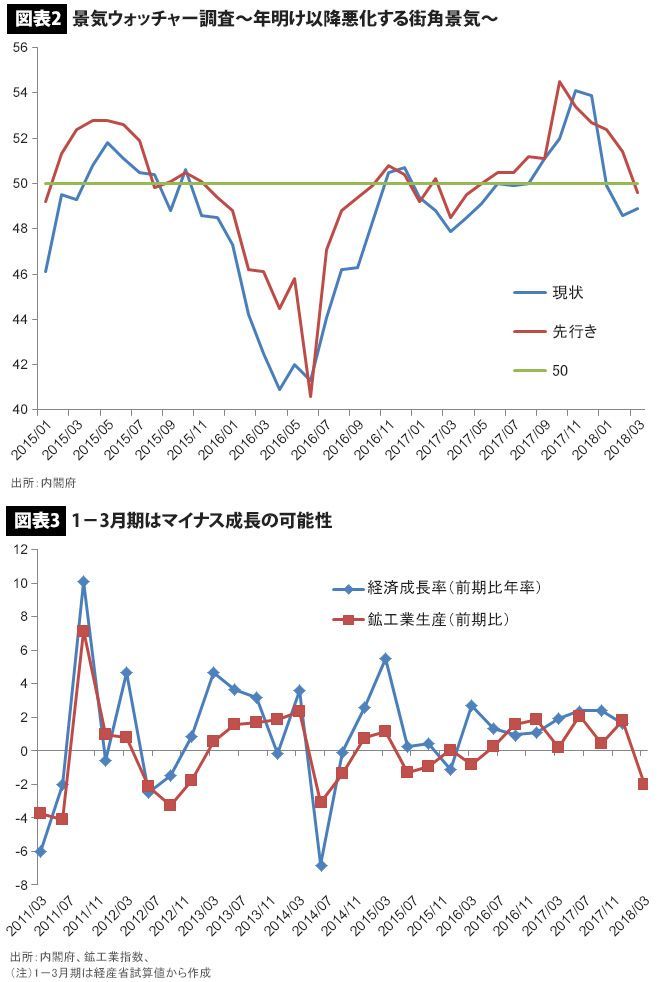

■9四半期ぶりにマイナス成長の可能性

こうした状況は、既に実体経済にも影響を及ぼしている。事実、街角景気指数とされる景気ウォッチャー調査(2018年3月)を見ると、現状判断DIが3カ月連続で好不調の分かれ目となる50割れとなっている。時期的に見ても、米国株下落を発端としたマーケットの今年2月以降の混乱というのが大きく影響していることが推察される。

また、経済成長率を見ても、日本の2018年1~3月期はマイナス成長になりそうだ。実際、経済成長率は鉱工業指数の変化率との関係が深い。そして、経産省の試算値ベースで1~3月期の鉱工業生産が前期比マイナスになっていることからすると、これまで8期連続でプラス成長だった経済成長率が9四半期ぶりにマイナス成長となる可能性もあり、非常に厳しい状況といえる。

■実質賃金も2年連続マイナスの可能性

さらに厳しい状況としては、アベノミクスの根幹はいかに企業収益の増加→賃金の増加→需要増加→企業収益の増加……という好循環を作り出し、賃金を上げるかというところにあるが、そこに赤信号が点滅している。

春闘の賃上げ率の先行指標として、労務行政研究所が1月末に公表した賃上げ率を見ると、アベノミクス以降最高の賃上げ率を記録した2015年を下回る予想となっている。さらに、この調査が昨年12月から年明けの1月前半までだったことからすれば、おそらく実際の賃上げ率はさらに厳しくなった可能性が高いと考えられる。

アベノミクス以降最高の賃上げ率を記録した2015年でも、毎月勤労統計ベースの名目賃金上昇率は一般労働者の所定内給与で+0.54%だった。それよりも今年の賃上げ率が下がる可能性があることに加えて、働き方改革の影響もあり、家計の残業代収入が減っていることからすれば、今年の実質賃金は2年連続のマイナスの可能性もある。つまり、このまま放置しておくと、今年の日本経済は相当厳しいことになることが想定される。

さらに、そこに米中貿易戦争のリスクが高まっていることからすれば、筆者は従来、日本経済は消費増税と東京五輪特需の勢いがピークアウトする2019年度後半に景気後退入りすると想定していたが、米中の貿易摩擦の行方次第では、さらに早いタイミングで日本経済が景気後退局面入りする可能性も排除できなくなってきたと言えよう。

というのも、リーマンショック後に世界貿易が落ち込んだことで、日本の経済成長率の下落率が震源地である米国の2倍の落ち込みを示したことからも、米中貿易戦争の影響は容易に想像できる。日本への影響が大きい背景には、世界貿易が落ち込んでも日本の輸入比率の高い食料やエネルギーといった生活必需品の貿易の落ち込みは限定的となるが、日本の輸出比率の高い自動車や電子部品といった加工組組み立て品は一気に貿易が落ち込みやすいことがある。となれば、日本の生産活動は大きく落ち込み、家計の収入も大きく落ち込むことは避けられないだろう。

■機動的な財政政策の効果が出やすい情勢

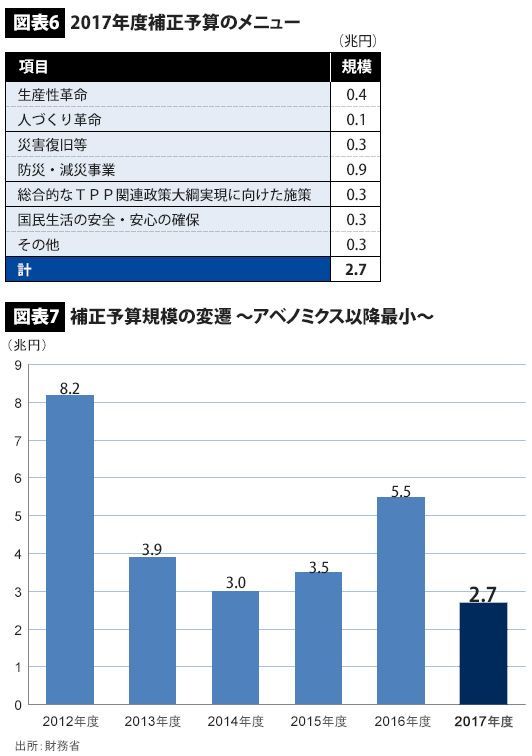

以上を勘案すると、年度前半に取り組むべき課題としては、需要刺激策が非常に重要だと考えられる。すでに2017年度の補正予算という形で図表6のような政策がまとめられており、このメニューについて全般的な方向性は一定の評価ができる。ただ、事業総額は2.7兆円とアベノミクス以降最小規模にとどまっており、相対的に財政規律への配慮が見られる予算となっているものの、逆に昨年度補正に比べて公共事業費は少なく、非常に力不足である。このため、方向性としては、これをさらに拡充するという方向が良いのではないかと考えられる。

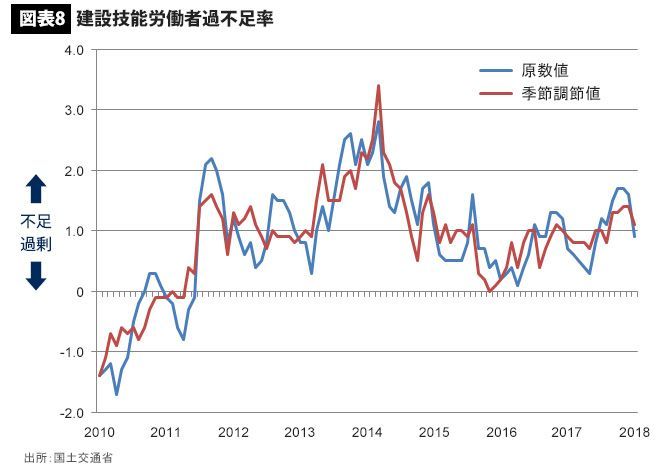

一方、公共事業について、よく建設現場で人手不足が深刻だと言われてきたが、建設労働者の労働需給判断DIを見ると、不足感は緩和の方向にある。また、日銀がイールドカーブ・コントロール(長期&短期金利操作政策)を導入している面からも、今、安倍政権始まって以来、最も機動的な財政政策の効果が出やすい時期になっていると考えられる。

というのも、マクロ経済学に基づけば、変動相場制の下で財政出動が行われれば、金利上昇を通じて自国通貨が増価(日本なら円高)し、設備投資や外需の抑制を通じて財政出動の効果が減殺されてしまう(これをマンデルフレミング効果という)。しかし、日銀がイールドカーブ・コントロールで金利上昇を抑え込むことができれば、変動相場制の下でも財政政策の効果が出現しやすくなる。

■老朽化インフラの整備には甚大な需要

このため、公共事業も一定割合は増やす必要があろう。具体的には、特に介護施設や保育所の増設については昨年度の補正予算では不十分であるため、そうした方向性の増額も考えられるだろう。また、国内の空港整備や港湾インフラといった日本全体の国際競争力が増すような公共投資であれば、国民にも理解される可能性が高いと考えられる。

さらには、2015年12月に起こった中央自動車道・笹子トンネルの崩落事故にもあったように、老朽化インフラの整備も重要である。日本のインフラは竣工から50年以上建っているものが多く、老朽化インフラの整備に本気で取り組めば甚大な需要が生まれる。こうしたメニューを上手く取捨選択して、いかにワイズスペンディング(賢い支出)ができるかが重要であろう。

(第一生命経済研究所経済調査部 首席エコノミスト 永濱 利廣)

外部リンク

この記事に関連するニュース

-

焦点:米利下げ局面入り、07年と異なる情勢 日銀は米国動向を注視

ロイター / 2024年9月20日 19時33分

-

【米ドル円】東京海上アセットマネジメントが注目…9月第3週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 10時30分

-

「小泉進次郎首相」なら日本株は上昇するだろうか 自民党総裁選で最も株価が上がりそうな候補は

東洋経済オンライン / 2024年9月16日 9時30分

-

今月の質問「日経平均が記録的な大暴落!その時、あなたはどうした!?」

トウシル / 2024年9月6日 16時0分

-

「アメリカ経済」がなんだかんだ好調な根本理由 知られざる「バイデノミクス」の中身と成果

東洋経済オンライン / 2024年9月4日 9時30分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください