日本経済の期待値がアジア最低になる理屈

プレジデントオンライン / 2018年5月11日 9時15分

■日本が四苦八苦する一方で、アジアは健全化

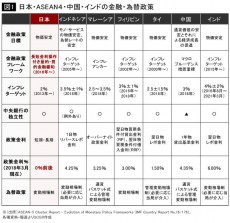

日本はバブル崩壊後、金融緩和政策で低インフレ・低成長からの回復を目指してきたが、いまだ大きな成果は出ていない。一方、インドネシア、フィリピン、タイは「アジア通貨危機」(1997年7月)を経て、意識的に独立した金融政策を進め、外的ショックから国内経済への影響を抑えるメカニズムを構築していった。中国、インドは独自路線をたどっているが、それぞれ国内経済状況に応じ金融政策を進めており高い経済成長を維持している。

インドネシア、フィリピン、タイはアジア通貨危機後、固定相場制から変動相場制へと移行した際にインフレターゲットを導入した。マレーシアは、2005年7月に中国がそれまでの固定相場制度(ドルペッグ制)から複数の通貨バスケット方式による管理変動相場制に移行したことを受け、同制度へと移行した。インフレターゲットに関しては、完全に適用するのではなく、あくまでも目安としているようだ。

中国もインフレターゲットはあるが、マレーシア同様、あくまでも目安というスタンスだ。それよりも金融機関の規制・監督という「マクロ・プルーデンス措置」を重要視している。

インドは2015年3月からインフレターゲットを導入。為替管理制度は、1991年、イラクのクウェート侵攻による原油価格高騰・中東のインド人出稼ぎ労働者による送金の減少から外貨準備高不足に陥り経済危機となり、1993年にIMFの助言を受け変動相場制(必要に応じ中央銀行が介入)に移行した。

■「異次元緩和政策」を導入したけれど……

一方の日本は、固定相場制から変動相場制への変更は1973年である。1999年にゼロ金利政策、2001年に量的緩和政策を導入。その後、2006年にゼロ金利・量的緩和政策を解除したが、2008年の世界金融危機で再び政策金利をほぼゼロへと引き下げた。2010年には指数連動型上場投資信託(ETF)や不動産投資信託(REIT)等の日銀による購入を含む包括的緩和政策が導入され、2013年にはさらにグレードアップ。「異次元緩和政策」が導入され、2%を目標とするインフレターゲットを導入した。2016年には量的・質的金融緩和をさらに強化する政策を打ち出している。

確かに、日本は先進国であり成熟した市場であるため、アジア各国とは比較にならない、という声もあるだろう。しかし、日本が四苦八苦しているさなか、周辺国は金融政策をドラスティックに変更させ経済成長を進めている。そのことをわれわれはしっかり認識しておくべきだ。

■「国際金融のトリレンマ」へのアジア諸国の対応法

経済成長には海外直接投資等による資本と技術が必要であるが、アセアン4、中国、インドは概して外資規制をコントロールし金融政策の独立性を強化しながら海外からの資本流入を増加させた。そのかじ取りをする際、国際金融のトリレンマに直面する。

国際金融のトリレンマとは、独立した金融政策、安定した為替、自由な資本移動のうち同時に2つを実現することはできるが、3つを実現することはできないとする説だ。しかし、2つを選択するというよりむしろ3つを適宜その時の経済状況に合わせて調整しているのが現状だ。

程度の差はあれ、概してアジア通貨危機前後と世界金融危機後はこうだ。アジア通貨危機前、インドネシア、タイ、マレーシアでは、固定相場制かそれに近い形で安定した為替が保たれつつ自由な資本移動が可能であったため独立した金融政策には制約があった。フィリピン、インドは資本規制、固定相場制、独立した金融政策を維持した。

アジア通貨危機後、インドネシア、タイは変動相場制に移行し金融政策の独立性を強化。インドも管理変動相場制(ドルペッグ制→通貨バスケット方式の管理変動相場制と段階的)の下、独立した金融政策を維持しつつ資本移動の自由化を進めた。マレーシアは逆に固定相場制を強化し資本移動を制限したため独立した金融政策が実現可能となった。フィリピンは変動相場制へ移行後、緩やかに資本移動規制を緩和。そのため独立した金融政策に制限が生じた。

■なぜ中国の金融政策は「うまい」と言われるのか

世界金融危機後、インドネシアはさらに変動相場制を進めつつ資本移動の管理を導入したため為替が安定。そのため中央銀行の金利決定への裁量が強化された。フィリピン、タイ、マレーシア、インドは大まかに言うと、資本移動規制の緩和、変動相場制の強化、独立した金融政策がとられた。

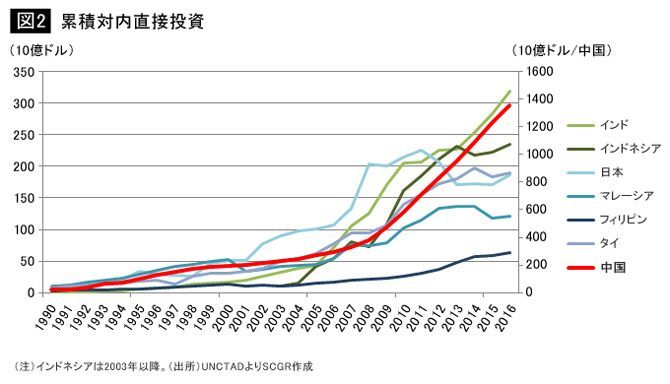

中国はうまい。独立した金融政策と安定した為替、資本移動規制というスタンスはアジア通貨危機以前から総じて維持されているが、為替変動の幅を拡大したり、資本規制を緩和・強化したり金利を米国の利上げに合わせたりなどその時の経済状況によってコントロールしているからだ。中国は他国と比較にならないほどの対内直接投資の拡大に成功している。

日本は概して変動相場制、自由な資本移動、独立した金融政策というスタンスではあるが、アジア諸国と比較すると金融政策に集中しすぎではないだろうか。

■日本は経済成長率とインフレが低すぎる

アベノミクスの理論的な考え方とは、緩慢なインフレのもと景気が刺激され経済成長を図るというリフレ派の金融政策である。だが株価上昇・円安の恩恵を受けた経済成長は実現したが、インフレターゲット2%は達成できておらずデフレ脱却には及んでない。

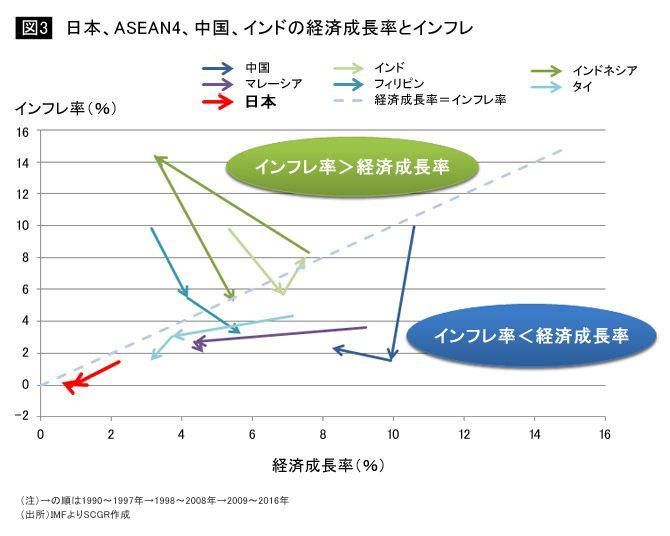

図表3は、アジア通貨危機前(1990~1997年)とアジア通貨危機後から世界金融危機前(1998~2008年)、世界金融危機後(2009~2017年)までの3つの期間をくぎり、インフレと経済成長の関係を示している。この図表をみると、アセアン4、中国、インドと比べて日本のインフレ、経済成長率の低さが断トツであることがわかる。しかも、3期間で経済成長率は2.2%、0.8%、0.6%と低下しインフレもそれぞれ1.5%、-0.1%、0.2%と期待していた金融緩和政策の効果とは逆方向だ。2017年以降は経済成長率もインフレも上向きとはいえ、そこまで力強さがあるわけではない。

■規制緩和だけでイノベーションは進まない

日本において少子高齢化により消費が減少しているのは言うまでもないが、経済の力強さが欠ける主因はイノベーション不足だろう。例えば日本はデジタル化が遅れているが、そこにはエネルギーコストの高さという悪条件がある。

一方、アジアではデジタル化が急速に進んでいる。インドでは2016年秋の高額紙幣廃止により電子決済が進みつつあり、中国では主要都市であれば小さな商店でも現金を使わずに済む。そういった決済システムを実現する際、日本ではエネルギーコストが高いために見送られてしまう。規制緩和だけでイノベーションが進むわけではないのだ。

日本になにが不足しているのか。日本はアジアから学ぶべきだ。

----------

住友商事グローバルリサーチ シニアエコノミスト

ニューヨーク大学行政学修士、ジョンズホプキンス大学応用経済学修士。外務省経済局国際経済課経済調査員、アジア開発銀行エコノミスト、ロンドンスクールオブエコノミクスコンサルタントなどを経て現職。研究・専門分野はマクロ経済分析、貿易動向。

----------

(住友商事グローバルリサーチ シニアエコノミスト 片白 恵理子)

外部リンク

この記事に関連するニュース

-

金利が上がる!円が乱高下!『金利が上がるとどうなるか』『為替が動くとどうなるか』9月20日同時発売

PR TIMES / 2024年9月19日 11時15分

-

香港ハンセン指数は「インターネット関連銘柄」が牽引 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 15時10分

-

アメリカ大統領選、ドル高批判のトランプ氏勝利でも「円安ドル高基調は変わらない」 来日した大手運用会社ピムコの公共政策調査責任者が予想

47NEWS / 2024年9月7日 10時0分

-

インフレと金利上昇で揺れる不動産市場...「持ち家」「賃貸」論争に変化の兆し?

ニューズウィーク日本版 / 2024年8月30日 14時0分

-

アングル:上昇に転じた人民元、中国当局が水面下で「スピード調整」

ロイター / 2024年8月26日 15時34分

ランキング

-

1「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

2高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

3日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

4JR貨物、不正を起こした「不適切な風土」の深層 データ不正が「現場の知恵」と化していた可能性

東洋経済オンライン / 2024年9月20日 8時0分

-

5都営大江戸線なぜ「うるさい」? 建設後押しの“2大特徴”が騒音の原因に ただし改善も進行中

乗りものニュース / 2024年9月20日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください