"iDeCo"の拠出金、どう資産運用すべきか

プレジデントオンライン / 2018年11月1日 9時15分

写真=iStock.com/marchmeena29

個人型確定拠出年金(iDeCo)は継続的に資金を積み立て、60歳以降に受け取る年金づくりのための制度。拠出額(積立額)が所得控除されて税負担が軽減されるほか、運用益が非課税になるなどのメリットがある。

積み立てるお金は自身で商品を選んで運用するが、いずれの金融機関も元本が確保される預金や保険、複数の投資信託をラインナップしている。5月からの制度変更で、商品数を35本以内にするよう制限され、35本を超えている金融機関では5年以内に35本まで絞り込むことになる。商品数はそれで十分だろう。

iDeCoでは60歳まで積み立てられ、60~70歳の間に給付開始で、年金方式で有期または終身の期間で受け取るか、一時金として一括で受け取るかを選択できるほか、年金と一時金を組み合わせて受け取ることも可能だ。

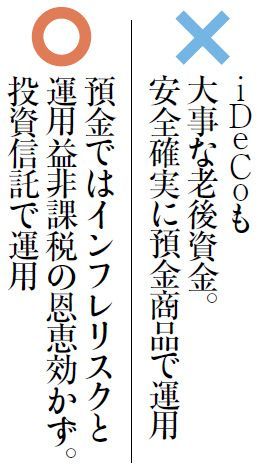

つまり50歳ではじめても10年もの運用期間があり、預金で運用したのではインフレ(物価上昇)に追いつけない可能性がある。また預金商品では得られる利益も小さく、運用益非課税になるメリットも活かせない。

インフレ率を上回る投資成果をめざし、運用益非課税のメリットを活かすには、投資信託が選択肢になるだろう。

投資信託には元本割れのリスクがあるが、普通に投資するのに比べ、iDeCoを使って積み立て方式で投資することでリスクが抑えられる。1度に投資すると高値で買ってしまう失敗をしやすいが、積み立てなら高い時期にも、安い時期にも買うことになり、平均買付単価が抑えられると考えられているからだ。これを「時間分散効果」といい、投資において最も重要なセオリーとされている。

投資信託には株式に投資するタイプや、債券に投資するものやリート(不動産投資信託)を投資対象とするものなどがあるが、どのようなタイプが適しているかは年代やリスク許容度によって異なる。

株式の比率が高いほどハイリスク・ハイリターンになる。20~40代半ばまでは、全額を株式に投資していいだろう。40代後半では株式が5割、50代半ばでは3割を目安にしたい。もちろん、資金に余裕があってリスクが高めでも問題ない人などは、株式の比率が高くてもいい。

日本株だけでは高収益が期待しにくいので、全世界株式(四十数カ国)で構成される株価指数に連動するインデックス投信1本に投資するか、または先進国のインデックス投信と新興国のインデックス投信を組み合わせるのもいい。

リスクを抑えたいなら全世界株式のインデックス投信に7割、国内債券のインデックス投信に3割程度の比率にするか、株式や債券に幅広く分散投資するバランス型投信(株の比率が7割程度のタイプ)のいずれかがいいだろう。

日本株については、銘柄選択によって指数より高い収益をめざすアクティブ運用型の投信も選択肢に入れるのが理想的。過去の運用成績を確認して、優れた投信を選びたい。

こうした投信選びも含め、iDeCoをはじめる際には投資に関する本を一読されることをお勧めしたい。iDeCoの入門書ではなく、資産形成について総合的に学べるものが適している。金融機関のセミナーに参加するなら内部の人ではなく、外部の専門家が話すものがいいだろう。

資産形成、資産運用についても経験は財産になる。お金と経験を積み立てるというスタンスが重要だ。

----------

ファイナンシャルプランナー

ファイナンシャルリサーチ代表。『55歳からはじめる長い人生後半戦のお金の習慣』など、著書多数。

----------

(ファイナンシャルプランナー 深野 康彦 構成=高橋晴美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

40代のリアルな年収と貯金額をアンケート調査!ライフイベントにどう備えればいい?専門家がアドバイス

オールアバウト / 2024年8月16日 11時30分

-

45歳・年収400万円で資産2400万円「投資はギャンブルと思っていた」男性が重んじる積立投資の基本ルール

オールアバウト / 2024年8月5日 6時10分

-

ついに節税×ポイ活が実現! iDeCoの運用でポイントがもらえるサービスが松井証券で開始

Finasee / 2024年7月31日 13時0分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

「新NISAは長期・分散・積立」は勘違い…「オルカン」人気の陰で「成長投資枠」の買付額が圧倒的に多いワケ

プレジデントオンライン / 2024年7月22日 7時15分

ランキング

-

1愛車の価値が急落!? ハーレーダビッドソン日本法人の「販売店いじめ」仲間内でも影響に天地の差が…なぜ?

乗りものニュース / 2024年8月17日 16時42分

-

2日本銀行の独立性を殺したのはいったい誰なのか 歴史に禍根を残すことになった「8.7内田会見」

東洋経済オンライン / 2024年8月18日 9時30分

-

3なぜデンマーク人は16時に帰っても一人あたりGDPは日本の2倍&国際競争力が日本38位の中、トップ級なのか

プレジデントオンライン / 2024年8月18日 8時15分

-

4JINSの「目が小さくならないメガネ」計画比2.2倍 人気の秘密は「3つ」のポイント

ITmedia ビジネスオンライン / 2024年8月17日 8時40分

-

5コミュニケーション能力を活かせる仕事!…営業職「ルート営業」の魅力とは?

まいどなニュース / 2024年8月17日 20時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください