「習い事三昧・塾通い・私立受験」の末路

プレジデントオンライン / 2018年8月1日 9時15分

写真=iStock.com/urbancow

※本稿は、雑誌「プレジデント」(2017年11月13日号)の特集「金持ち老後、ビンボー老後」の記事を再編集したものです。

■「子供が望むなら」“教育費は聖域”と考える家庭

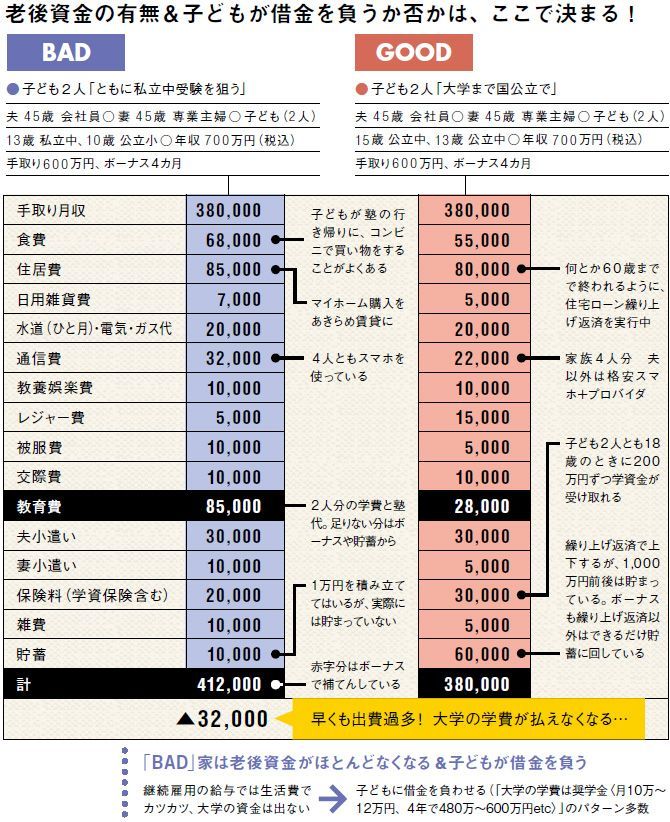

同世代の2人の子を持つ2組のご夫婦。将来の明暗を「教育費」が分けることがあります。

GOOD家夫妻は、小中高大と国公立出身。だから、子どもの進学についても私立は一切念頭にありません。自宅近くの公立中に通う中3の長男と中1の次男ともに補習塾のみ。とはいえ、首都圏の国公立大に現役で合格するとなると、それなりの準備は必要。大学受験のための塾代だけは、今から蓄えています。また子ども2人とも学資保険に入っており、18歳のときに200万円ずつ受け取れますので、大学4年間の授業料のかなりの部分をこれで賄えます。

一方のBAD家では、幼児期から複数の習い事。中1の長女を「校風がよくて安心だから」と、私立中高一貫校に進学させました。すると小4の長男も中学受験をしたいと言い出した。本来ならここで、長男には中学受験をあきらめさせるべきでした。なぜなら、B家は老後に備えた蓄えがゼロに等しかったのですから。

しかし、結局は長男にも受験塾へ通うことを許してしまいました。こうした家庭は、子どもの教育にかかる費用を“聖域”と考えていて、「子どもが望むなら」と、どんどんお金をかける傾向があります。

仮に何とかお金を工面して、長男も私立中高一貫校へ進学させたとしても、長女が大学に進学する頃、貯蓄が乏しいB夫妻の老後に対する不安は一気に高まるはず。夫が50代となり、役職定年や再雇用などで給与が大きく引き下げられる現実が目の前に迫って初めて、そこに気づくのです。

すると頼りたくなるのが貸与制の奨学金。しかし、月12万円ずつ借りると4年で約600万円。子どもたちにそんな大きな借金を背負わせていいものでしょうか。それに奨学金は、子どもの口座に振り込まれる点が曲者。子どもは自由に使えるお金と勘違いし、飲み代など交際費に使ったり、ひどいときは友達にごちそうしたり。特に私立校生は、周囲に裕福な家庭で育った友達が多いですから、そんな金銭感覚になりかねません。

十分な収入や貯蓄のない家庭の親御さんのなかには、「うちは給料を貰える防衛大学校に行かせる。奨学金なんて借りなくても大丈夫」と気軽におっしゃる方も。しかし防衛大は人気も偏差値も高いし、向き不向きもあります。誰もが選べる進路ではありません。

夫が65歳になったとき、G家は退職金を除いても2000万円近い貯蓄がある一方、B家は500万円にも遠く及ばないかもしれません。

----------

ファイナンシャル・プランナー

1992年よりファイナンシャル・プランナーとして活動。各メディアに20本以上の連載を持つほか、セミナー、講演、個人相談などを行う。『貯金1000万円以下でも老後は暮らせる!』ほか著書60冊超。

----------

(ファイナンシャルプランナー 畠中 雅子 構成=小澤啓司 撮影=石橋素幸 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

【実録】今話題の「公立中高一貫校」の合格までに払ったお金。改めて計算してみると“衝撃”の金額に!?「公文式・塾・市販教材」など、実際にかかった費用を紹介

ファイナンシャルフィールド / 2024年7月17日 4時30分

-

わが家は生活保護世帯です。中学生の息子の志望校が私立高校なのですが、やはり諦めるべきですか? 生活保護世帯の高校生が活用できる制度はありますか?

ファイナンシャルフィールド / 2024年7月16日 22時30分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

子どもが生まれました。大学費用を準備しようと計画していたら、母は「学資保険派」で妻は「新NISA派」です。どちらがお得なのでしょうか?

ファイナンシャルフィールド / 2024年6月27日 2時20分

-

小学生の子がいます。「子どもの将来のため」と習い事を2つ以上させている知人が多いのですが、実際に小学生の習い事は平均でいくらくらいですか?

ファイナンシャルフィールド / 2024年6月23日 10時0分

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

3TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

4【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください