ない袖を振ってまで"親孝行"した男の末路

プレジデントオンライン / 2018年10月4日 9時15分

※本稿は、雑誌「プレジデント」(2017年6月12日号)の特集「お金に困らない生き方」の記事を再編集したものです。

■介護見守りにかかる実費は、きょうだいで折半

子どもが独立して身軽になったと思ったとたんに、親の介護問題が浮上。自分の老後資金形成プランに狂いが生じたというケースだ。

平日は妻が、週末は夫が、離れて暮らす父の様子を見に行くが、そのために妻はカルチャーセンターの講師の仕事を休職せざるをえず、世帯年収はダウンしている。田村さんが仕事をリタイアするまで残り5年、しかし老後資金はまだ500万円しかない。この調子では、目標とされる老後資金3000万円(退職金含む)には到底届きそうにない。

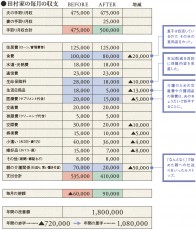

そんな田村家の家計を見て驚いた。介護費用として月7万円、うち5万円が親への仕送りとして計上されていたのである。

年収950万円 貯金額○500万円 50代 田村さん

家族構成●夫(55歳・一部上場メーカー)、妻(53歳・専業主婦)、長男(24歳)

収入●額面=夫:950万円(うちボーナス=夏75万円/冬115万円)

田村さんに金額の内訳を尋ねると「長男の責任として」「頻繁に見舞いに行けず、申し訳なくて」と要領を得ない回答。詳しく聞けば、介護サービスにかかる費用も生活費も親自身の年金や貯蓄で賄われている。つまり田村さんからの仕送り5万円は、単なる「親のお小遣い」なのである。

なるほど、長男として親孝行したい気持ちはわからないでもない。子どもが独立したことで家計に余裕ができ、気が大きくなったせいもあるのだろう。

だが、このまま5万円もの仕送りを続ければ、田村さん自身の老後資金が危ういのは、火を見るより明らか。まして女性の4人に1人が95歳、男性も90歳まで生き残る超高齢化時代である。親のためにと身銭を切っても、それが一時で終わらず、10年、20年と続く可能性もある。このまま親の老後を優先すれば、自分たちの老後が描けなくなるかもしれない。そのツケは田村さんの子どもに及びかねない。

渋る夫をなんとか説得するかたちで、親への仕送りは一旦ストップすることにした。加えて、見舞いに行く際の交通費や、時折親に買ってあげる生活用品、手土産などの実費は、夫のきょうだいとの相談のうえ、領収書をもらって折半する、交通費は航空券ならLCCやJALの「介護帰省割引」など、最も安い方法を使うようルール化した。これまでは長男である田村さんと妻が金も手間もかけていたが、長男だからとすべてを抱え込んでいたら身がもたない。今後はきょうだい3人がローテーションで親元を訪ねることにし、介護の状況によって先の体制を検討することに。

こうして家計を介護費用から解放した後に、老後資金を貯める計画を練ることにした。

現在55歳の夫は、60歳で定年を迎えた後も再雇用で働く予定だが、収入は半減する公算が高い。したがって貯金するなら、これから5年が「最後の勝負」の時期である。

最低必要とされる老後資金を3000万円、また退職金が一部上場メーカーと同水準の1500万円出ると仮定しよう。現在の貯金額は500万円だから、これから5年で1000万円を貯める必要がある。つまり年間200万円ペースの貯金である。そのうえ、住宅ローンの返済が75歳まであるため、その繰り上げ返済も急がねばならない。

妻はカルチャーセンターの仕事に復帰し、「自分の老後のために」と働き始めた。また食費、生命保険料、生活日用品費、医療費、交際費、娯楽費と大半の項目を削減対象とし、コツコツと削った。息子は自活を始めているため、息子のために買っていた2万円分の食料品はなくなった。生命保険も、保障内容を見直し減額することに。

中にはまだ息子や嫁に「上げ膳据え膳」で老後のお世話をしてもらえると幻想を描いている親もいるようだが、今どきは、「自分の介護は自分で備える」「親の介護は親自身のお金でまかなう」が原則。子世代にとっても自分たちの老後・介護の備えも重要で、特に介護離職は絶対に回避したい。

現役世代は、年金額は減らされ、社会保障は負担増が進むという憂き目にあっている。「親孝行」をしたくても、ない袖まで振るのは誰にとってもよくない。

親の貯金額や資産状況をあれこれ聞き出すのは子どもとして気が引けるだろうし、親も答えにくいかもしれない。しかし、親も子も、意識を変えるときがきたのである。

▼節約術 調べておきたい「親のお金」チェックリスト

・月々の年金受取額

・資産/株・不動産・山林・金・宝石など

・貯蓄額/銀行名・口座名・暗証番号

・生命保険・医療保険の有無・保障内容

・ローンの残債額/住宅・リフォーム・車購入ローンの残高

・きょうだい・親戚への借金

・連帯保証人になっている債務

・ゴルフの会員権

・お墓・葬儀の契約の有無

・価値のある動産/絵画・壷・書

・遺言書の有無

----------

ファイナンシャルプランナー

マネー誌のライターを経て1994年から現職。育児や介護など実体験に根ざした相談業務を行う。『いまからはじめる相続対策』など著書多数。All About教育資金ガイド。

----------

(ファイナンシャルプランナー 豊田 眞弓 文=東 雄介 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

40代貯金「ゼロ」で世帯年収700万円の夫婦です。子どもを「私立中」へ通わせるか「貯金」をするかどちらがいいですか?

ファイナンシャルフィールド / 2024年6月26日 4時40分

ランキング

-

1マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

2世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

3【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください