"娘溺愛"で年収1000万世帯 老後破綻必至

プレジデントオンライン / 2018年9月22日 11時15分

写真=iStock.com/Enes Evren

※本稿は、「プレジデント」(2018年1月15日号)の掲載記事を再編集したものです。

■「ちょっとリッチ」が、最も危ない

西川家はメーカー勤務の夫と専業主婦の妻、高校生になる年子の姉妹という4人家族。管理職になって仕事のやりがいをなくした夫は、退職金が割り増しされる早期退職制度に応じようかと真剣に検討中だという。これまでのノウハウを生かして、本当にやりたい仕事をしたいと考えているのだ。

だが、妻はこの考えに消極的。子どもたちの教育費にかなりの額をつぎ込んでいるため、老後資金がまったく貯まっていないのだ。子どもは2人とも私立高校に通わせているうえ、習い事の月謝もかかる。さらに、大学生になったら留学させたいと夫は考えているらしい。せめて奨学金に申し込もうと妻が提案しても、「子どもの教育費は親が払うもの」と譲らない。

何かと娘に甘い顔をしたがる夫は、家族で出かけた際にもついつい洋服などを娘に買い与えてしまう。年上の夫に強くものが言えない妻は、せめて生活費の足しになればと、手作り小物や知人の店でパートを手伝いはじめたところだ。

----------

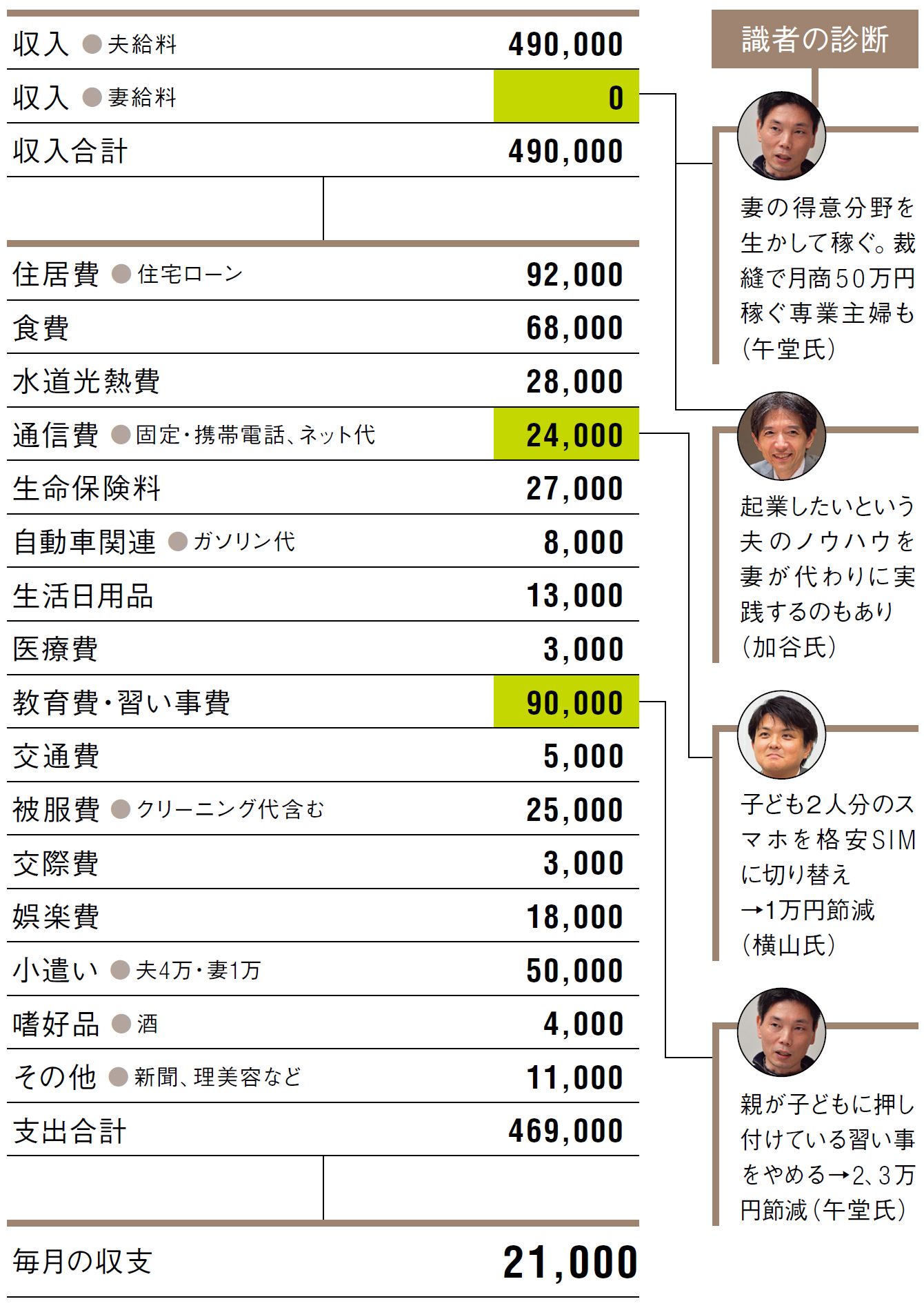

西川家の場合

●家族構成:夫 57歳 メーカー、妻 51歳 専業主婦、長女 17歳、次女 16歳 ●年収(額面):夫 940万円(うちボーナス 夫 147万円) ●貯蓄額:170万円

やりがいを求めて新しい仕事に就こうと定年前に早期退職を考える夫。できればいまの仕事を続けてほしいと思っている妻。教育熱心な夫は子どもをグローバルに活躍できる人材に育て上げたいと考え、教育費がかさむ。そのため老後資金が不足。

----------

家計再生コンサルタントの横山氏の見立てはこうだ。「西川さん宅の課題は、夫が『なんとかなる』と根拠なく楽観的なこと。食費、水道光熱費、日用品など、妻が堅実に管理しているため、赤字にならないが、このままでは老後貧乏の可能性大。夫に危機感を持ってもらうのが第一歩です」。

経済評論家で個人投資家の加谷氏も「1000万円前後というのは、実は一番危ない年収ゾーン」と指摘する。「この辺から急に支出が肥大化する家庭が多い。『ちょっとリッチ』な気分になってしまい、子どもは一流校に入れたいとか、800万円台の人なら考えないことをしはじめるのが、この年収ゾーンです。それに耐える財力はないのですが」。

家計を圧迫しているのは、なんといっても娘2人の教育費。妻が専業主婦だったにもかかわらず、2人とも私立に通わせている時点で、そもそも相当な贅沢だ。とはいえ、途中で学校を替えるわけにはいかない。できることは、せいぜい習い事を見直す程度だろう。

■定年退職後の「そば打ち貧乏」はよくある話

あと1、2年すれば、2人とも高校を卒業するが、大学に進学すればさらにお金がかかる。留学させようと思っている点も不安要素だ。「子どもにいい教育機会を与えたい親心はわかりますが、子ども自身が本当に望んでいるのかどうか。将来は自分で奨学金を返済してでも大学に行ったり、留学したりしたいのかなど、きちんと話し合ったほうがいい。奨学金は金銭教育のいい機会です」と投資コンサルタントの午堂氏。

こうした状況で、「早期退職は危ない」と釘を刺すのは加谷氏。「定年退職してそば屋をはじめたが、まったく客が入らない『そば打ち貧乏』はよくある話です。そういう人は現役時代に準備していないことが多い。飲食店を開きたいなら、若いうちから修業しておくべきなのに」と首をかしげる。

午堂氏も同感だ。「本当にしたい仕事なら、早期退職する前に今から副業としてでもはじめるべき。やりたいことがお金になるかどうか、試してみないとわからない。退職金をつぎ込んだ起業で失敗したら、もはや軌道修正は難しい」。

■妻が稼ぐ姿を見せれば、頑固な夫の考えも変わる

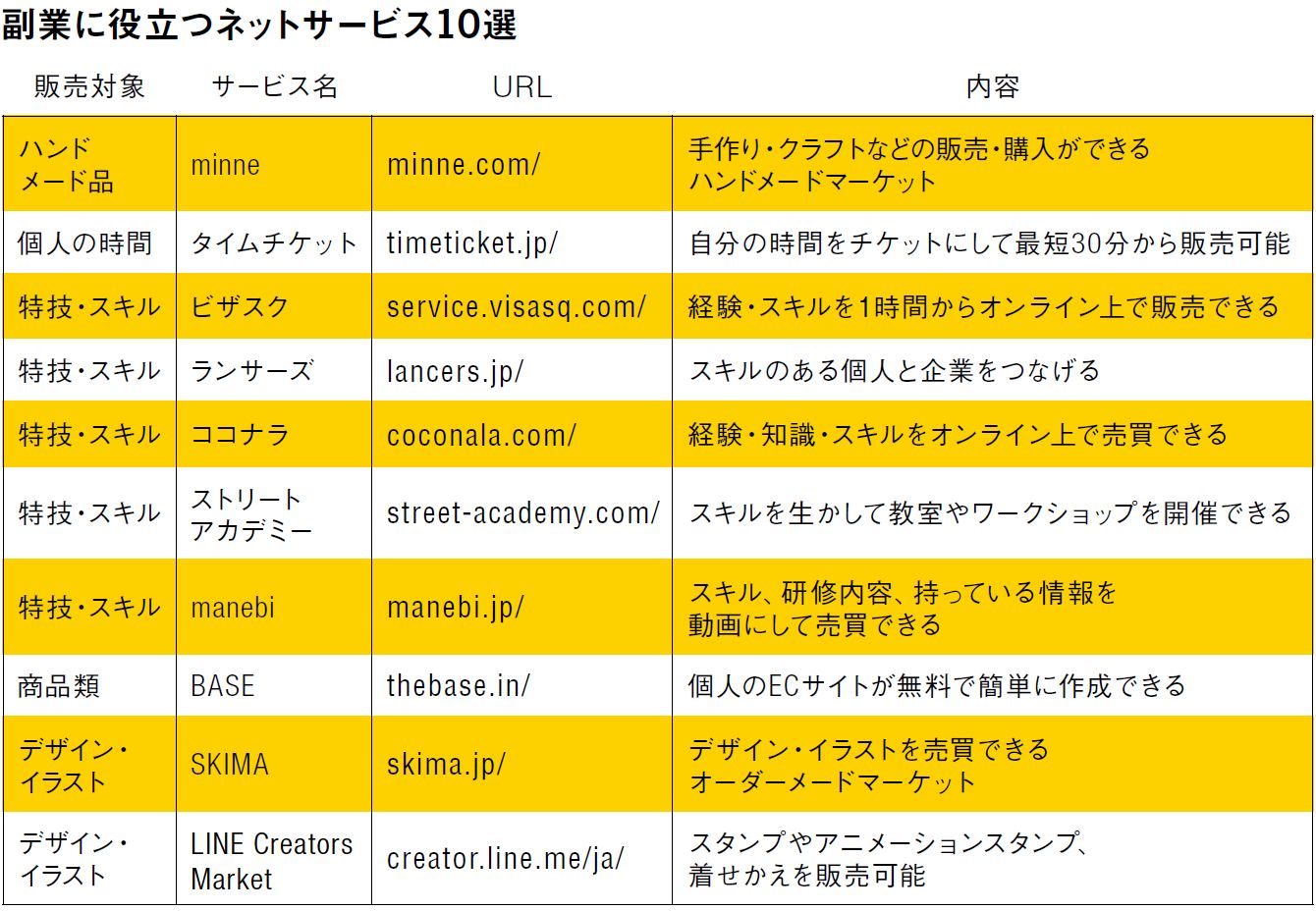

そんな西川家の明るい兆しは、妻が仕事をはじめたこと。午堂氏は「裁縫が得意なら、友人の手伝いだけではもったいない。ゆくゆくは自分の事業をはじめるといい」とアドバイス。「いまは『minne(ミンネ)』など、ハンドメード作品専用のオンラインマーケットもあり、たとえ小規模でも事業化のハードルはグンと下がっている。試しに販売用の商品を作ってはどうか」と提案する。実際、午堂氏の知人で、自分でデザイン・縫製した親子服をミンネで販売し、いまでは月商50万円ほど稼いでいる人もいるという。「趣味を突き詰めれば、立派なビジネスになる時代。奥さんが稼ぐ姿を見せれば、頑固な夫の考えも変わるかもしれない」(午堂氏)。

妻の仕事を歓迎するのは加谷氏も同様だ。「起業に生かしたいという夫のノウハウを、まず奥さんの事業化で試すのも一案。自分のスキルが会社外で役立つかどうかの試金石にもなり、一石二鳥です」。

収入の不足分を補うために、稼いでなかった人が稼げるようにする自己投資が最優先事項だと加谷氏は力説。「最大の収入増、かつリスクヘッジの手段は共働き。夫の年収を一気に300万円アップは難しくても、奥さんが300万円稼げるようになれば、世帯収入は同じ。そのほうが可能性は高い」。

教育費など、どうしても削れない支出がある家庭は、夫の副業や専業主婦の起業で不足分を補えば、老後資金を取り崩さずに済みそうだ。

----------

経済評論家

日経BP社、野村証券系投資ファンド運用会社を経て独立。億単位のお金を動かす個人投資家としても知られる。

投資コンサルタント

米国公認会計士、不動産コンサルタント、個人投資家、ビジネス書作家。33歳で資産3億をつくる。

家計再生コンサルタント

マイエフピー代表。ファイナンシャルプランナー。代表著作は55万部を超えるベストセラーに。

----------

(小島 和子 撮影=大沢尚芳、小原孝博 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

現在48歳で「年収600万円」です。退職金は「1500万円」ほどもらえるのですが、定年までにいくら貯蓄があれば専業主婦の妻と2人で生涯暮らしていけますか?

ファイナンシャルフィールド / 2024年7月9日 3時0分

-

「年収800万円」の夫が死亡。夫が高年収なら、妻は「遺族年金」だけで暮らしていける?“会社員の夫・専業主婦の妻”のケースで試算

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください