世帯年収1100万円で毎月赤字の犯人は妻

プレジデントオンライン / 2018年9月30日 11時15分

写真=iStock.com/enciktep

※本稿は、「プレジデント」(2018年1月15日号)の掲載記事を再編集したものです。

■節約したいなら、週ごとにお金を管理

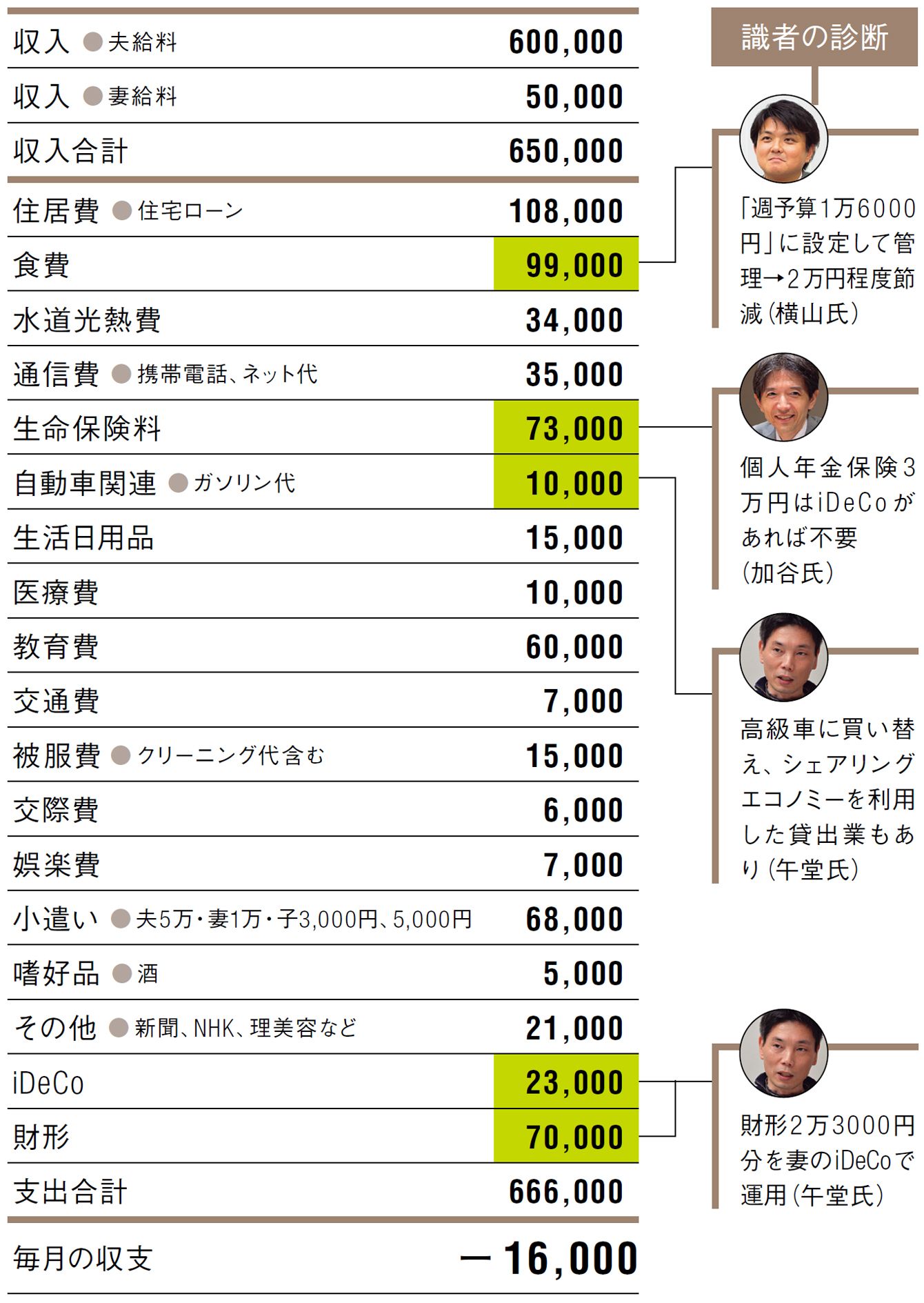

金戸家は妻のパート代と合わせ、世帯年収1100万円と高収入にもかかわらず、毎月の収支がなぜか赤字。貯蓄も年収の割には少なく、たった350万円しかない。3人の子どもたちは、まだ教育費もかかる時期であり、抜本的なテコ入れが必要なのは明らかだ。

問題点は2つある。1つは、妻の買い物に計画性がないため、日々の生活費がかさんでいること。その証拠に毎月10万円近くが食費に消える。いくら5人家族とはいえ、もう少し抑えられてもいい。

妻は家計のやりくりに興味がないわけではない。むしろ逆で、雑誌のマネー特集を熱心に読んではノウハウを取り入れようと意欲だけは高い。ところが、いまひとつ成果が出ないのは、何にいくら使っているのかを把握できていないため。横山氏が見たところ、「一応予算の割り振りは考えているが、予算分けの意味がなくなってしまっている。大雑把な性格も手伝ってか、各費目で予算が不足したり余ったりして、費目間でお金が行き来している」という状況だ。

横山氏のアドバイスは、月ごとではなく、週ごとにお金を管理すること。数え切れないほどの家計を見てきた経験から、「ポンと10万円渡されて、1カ月間、これでやりくりするように言われても、うまく使える人はせいぜい1、2割」だという。実は横山氏自身も週ごとの管理法を取り入れている。「食費や日用品などの生活費は、1週間2万円と決めています。万一足りない場合、翌週から『前借り』もありますが、必ず翌週で帳尻を合わせます」。月単位では大雑把すぎ、でも1日単位で管理しようとすると煩雑になる。経験上、週単位がちょうどいいのだという。

これで日常的な生活費は改善が見込めるとして、家計全体を抜本的に改めるには、やはり固定費の見直しが必要。とくに、老後の不安を過大視して、保険や財形などに手を出しすぎていることが、金戸家の2つ目の問題点だ。

複数の保険に計7万3000円も掛けているほか、iDeCoや財形貯蓄も行っている。「『いったん先取りタイプ』と呼んでいるのですが、近ごろこうした方が増えています。将来への不安が先に立ち、家計の実態を把握しないまま、保険や財形に多くを回しすぎている典型的なケースです」(横山氏)。

----------

金戸家の場合

●家族構成:夫 53歳 販売、妻 52歳 パート、長男 19歳、次男 17歳、長女 12歳 ●年収(額面):夫 1040万円、妻 60万円(うちボーナス 夫 60万円) ●貯蓄額:350万円

定年後の資金づくりのしすぎで赤字家計に。iDeCo、財形、個人年金保険、学資保険など先取りの制度を利用して貯蓄。そのため手持ちの貯蓄が少なく、何かイレギュラーに大きな出費がかかるときは財形を取り崩したりしている。

----------

加谷氏も「個人年金保険はやめましょう。掛け金、運用益非課税になるiDeCoのほうが節税メリットは大きい」と指摘。午堂氏は、「財形を減らした分、奥さんもiDeCoに入れば節税にもなる」と提案。「iDeCoのなかで投資信託を選べるため、別途、証券会社に口座を開く必要はなく手数料も割安。60歳まで引き出せないので、確実に老後資金になります」

■余ったお金はすべて投資に回してもいい

固定費の2つ目、自動車について午堂氏は、単にガソリン代を減らすのではなく、むしろ収益源とする手を教えてくれた。「年収の高い人の場合、週末にちょこっと乗るだけなのに、かなりの高級車を持っていることもある。そうした場合は、個人間でクルマをシェアする『Anyca(エニカ)』のようなサービスに登録するといい」。Anycaが公表するデータでは、自分が乗らないときに貸し出すだけで、月平均2万5000円ほどの収益になっているそうだ。「都市部に住んでいるなら、クルマを手放すという選択肢もある。そうすれば、今度は空いた駐車場を『Akippa(あきっぱ)』といったサービスを介して人に貸し出すこともできる」。流行りのシェアリングエコノミーをうまく活用すれば、「コスト」を収入に変えることができるのだ。

こうして抑えるべきところを抑えて余裕が出たら、「もっと積極的に投資したほうがいい」と加谷氏はアドバイス。「投資は元手の額の大きさと投資期間でリターンが決まるため、年収に余裕がある人は圧倒的に有利。余分な支出を減らして、余った分はすべて投資に回してもいい」と背中を押す。

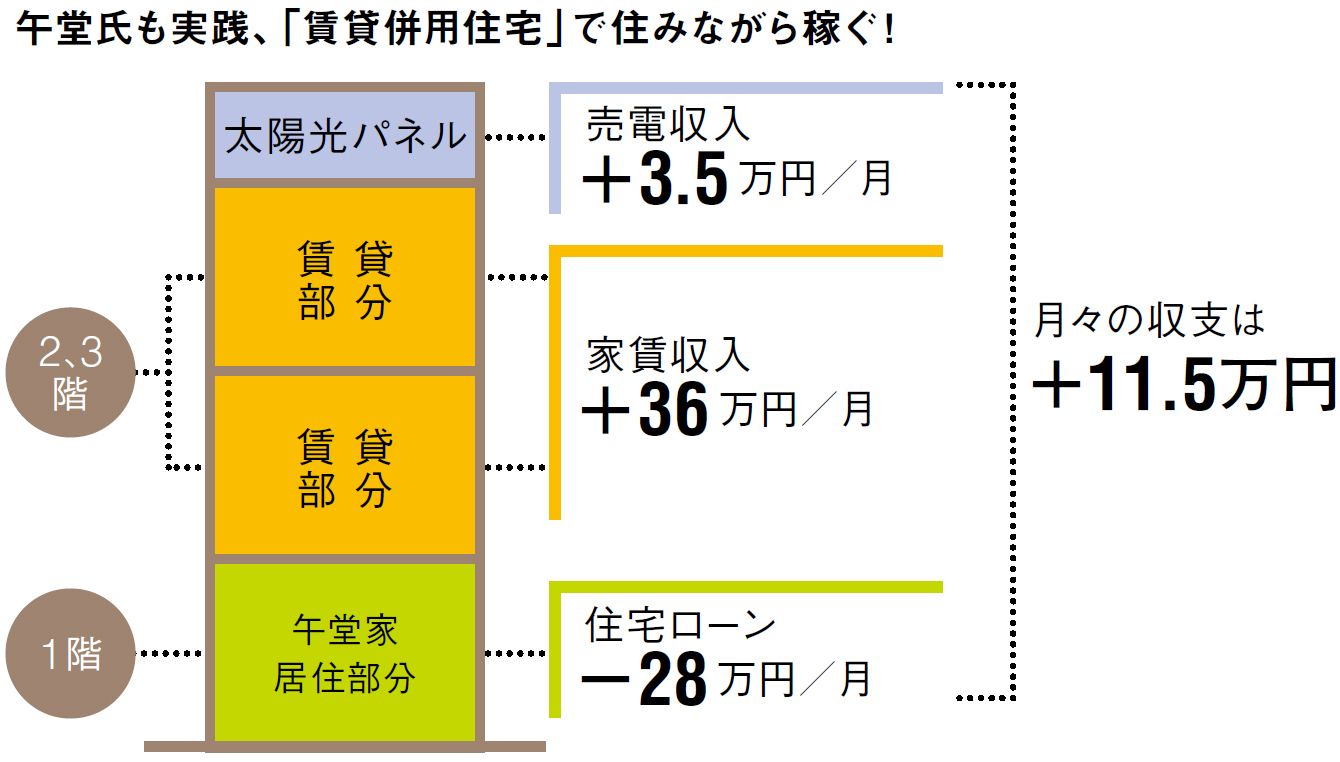

投資の中でも、午堂氏はとくに不動産を推す。「とくにお勧めなのは、自分の住まいと賃貸物件を兼ねる賃貸併用住宅。たとえば、2階建ての住宅のうち、自分は1階に住み、2階は人に貸し出すといった形です。家賃収入でローンの返済が相殺できるので、住居費は大きく削減できる。定年退職時に完済するよう設定できれば、退職後は家賃収入が全額入ってくるようになる。年金に加えて家賃収入が見込めれば、さほど苦しくない老後になるでしょう」。この手法は午堂氏自ら千葉県流山市に賃貸併用住宅を構え、実践中だそうで、おトクさはお墨付きだ。

----------

経済評論家

日経BP社、野村証券系投資ファンド運用会社を経て独立。億単位のお金を動かす個人投資家としても知られる。

投資コンサルタント

米国公認会計士、不動産コンサルタント、個人投資家、ビジネス書作家。33歳で資産3億をつくる。

家計再生コンサルタント

マイエフピー代表。ファイナンシャルプランナー。代表著作は55万部を超えるベストセラーに。

----------

(小島 和子 撮影=大沢尚芳、小原孝博 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

59歳貯金500万円。定年退職まであと1年、老後にどう備えるべきでしょうか……

オールアバウト / 2024年5月29日 22時20分

-

貯金が苦手でもこの方法なら貯まる!300万円貯金を目指す3つのヒント

オールアバウト / 2024年5月27日 21時20分

-

下流老人に転落しないために、50歳から「貯金1000万円」を目指すには?

オールアバウト / 2024年5月19日 19時30分

-

49歳契約社員、貯金170万円。消費者金融の借入残高がまだ100万円ほど残っています

オールアバウト / 2024年5月17日 20時5分

-

42歳、貯金830万円。夫とは別居中で、一馬力で2人の子どもを育てるつもりです

オールアバウト / 2024年5月15日 22時20分

ランキング

-

1資産運用特区に4地域=北海道、東京、大阪、福岡を指定―金融環境整備へ規制緩和・政府

時事通信 / 2024年6月4日 18時54分

-

2今キャベツがお買い得!他にも『5月上旬に比べて半値以下』の野菜も!ただし台風や猛暑で再び価格が上がるおそれも

MBSニュース / 2024年6月4日 17時40分

-

3新紙幣発行まで1か月 ATM・券売機の交換は…“タンス預金”に変化も?

日テレNEWS NNN / 2024年6月3日 21時17分

-

4東大生も納得「試験で緊張しない子」共通の"能力" 本番で難問に直面!パニックに陥らないワケ

東洋経済オンライン / 2024年6月4日 12時0分

-

5なけなしの貯金と「年金月14万円」で暮らす70代女性、冷房代が払えず「“タダで涼める”スーパーへ避難生活」が続くも…「店長のひと言」で人生が一変したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月29日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください