正社員共働き世帯は1億円のご褒美もらう

プレジデントオンライン / 2018年9月23日 11時15分

※写真はイメージです(写真=iStock.com/gyro)

■なぜ正社員の共働きは約1億円の“ご褒美”がもらえるのか?

「あなたとお金の生存戦略」をテーマに、新しいお金とのつきあい方を考える本連載、今回のテーマは「共働き」です。

共働き夫婦と片働き世帯(専業主婦と会社員)。内閣府の「男女共同参画白書(2018年版)」によると、1980年に専業主婦のいる世帯が1114万だったのに対して共働き世帯は614万。ところが、2017年には専業主婦のいる世帯は641万で、共働き世帯は1188万。この短期間に完全に逆転し、共働き世帯は片働き世帯の2倍近くにもなっているのです。

なぜ、共働き夫婦が増えているでしょうか。

最大の理由は収入源が2つになることで、日々の家計に余裕が生まれるからでしょう。そしてその余裕は「現在」だけではありません。「老後」にも引き継がれる可能性が高いのです。

夫婦とも正社員なら、貯めるヒマがなくても老後の安心を確保

30代~50代夫婦では、持ち家に住み、子育てをしている世帯も多いでしょう。分譲マンションや戸建てを購入した住宅ローンの返済は最長35年間続きます。住宅金融支援機構「フラット35利用者調査」(2017年度)によれば、約半数の家庭は住宅ローンの返済額が家計の20%以上を占めています。

また、習い事や塾、学費などの子育て費用もバカになりません。日本政策金融公庫「教育費負担の実態調査結果」(2017年度)によれば、子ども1人、高校から大学までの7年間に必要な入学・在学費用は平均で935.3万円です。

家計は逼迫し、「定年退職まで老後の準備などしている場合ではない」という家庭も多いでしょう。しかし、「正社員の共働き」の世帯に限っては、出費が激しい子育て時期でも、老後に向けて「1億円」が準備できているも同然なのです。

その秘密は「ダブル退職金+ダブル厚生年金」にある

いったい、どういうことでしょうか。その理由は、「正社員の共働き」の夫婦は、定年時に「ダブル退職金」をもらい、老後は「ダブル厚生年金」をもらえるからです。

正社員の多くは会社から退職金をもらいます。これまで片働き世帯が多かった時代は「1人分の退職金」を夫婦の老後資金の足しにしていました。でも、これがダブル退職金で「2人分」となれば老後資金に大きなゆとりが生まれます。

退職金は会社ごとに水準が異なり、また女性の場合、産休・育休期間中に退職金の上積みを受けられないため、受取額は男性より少なくなりがちです。それでも、夫婦2人分であれば1500~3000万円以上になることが期待できます。これが「ダブル退職金」です。

続いて、「ダブル年金」です。従来、国が公的年金支給のモデルとする世帯は「専業主婦の妻+会社員の夫」でした。これはつまり「国民年金2人分+厚生年金1人分」ということです。このモデルは今でも厚生労働省のホームページに示されており、平均支給額は月22.1万円程度となっています。

■「専業主婦の妻+会社員の夫」世帯より毎年100万円多い

しかし、妻も正社員として働いていれば、1世帯につき「国民年金2人分+厚生年金2人分」が受け取れます。働き方にもよりますが、夫婦合計で月30万円前後の年金が期待できます。先の「専業主婦の妻+会社員の夫」というモデルと比べ、年約100万円多くもらえる計算になります。そして、この「毎年+100万円」はずっと続くのです。

夫婦で受け取る年金が1年で約360万円だとして、仮にそれを65歳女性の平均余命である24.4年間受け取ったとすると、その受取総額は8784万円になります。もし、夫婦そろって100歳を超える長生きをすれば、1億2600万円以上になります。公的年金は終身年金なので、長生きすればいつまでももらい続けることができるのです。

つまり、正社員の共働き世帯にとって、夫婦とも長生きすることの「価値」は、片働き世帯よりはるかに大きなものになるのです。

この「ダブル退職金」と「ダブル厚生年金」を合算すると、1億円前後になります。最大のポイントは、このような大きなお金を、老後に働かずして国や勤務先からもらえるということです。

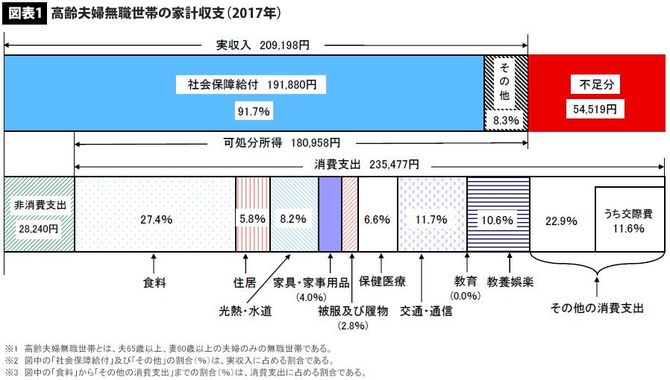

老後にかかる「月26万円」はダブル厚生年金で一生カバー

それでも「月30万円の年金で安心? それでは暮らせないのではないか」と心配する人がいるかもしれません。そこで、現実に生活している年金生活者の家計水準を見てみましょう。総務省「家計調査年報(2017年)」によると、年金生活夫婦の生活費の平均額は月26.4万円です。驚くほど少ない金額に感じるかもしれません。

実は、セカンドライフになると子の教育費、住宅ローン返済がなくなるケースが多く、また所得税・住民税などの税負担や社会保険料負担は大きく減少します。年金保険料を払う側から、もらう側になるからです。世帯によりますが、平均的には月20万円以上の負担軽減になります。

ですから、先ほどのダブル厚生年金は、年金生活者の平均的な生活コストを支払うには十分です。むしろ少し余裕を持った生活ができるでしょう。

これから先、マクロ経済スライドにより15%程度の年金給付水準の引き下げが行われたり、消費税が引き上げられたり、年金生活者の課税強化が行われたり、健康保険や介護保険の負担が増したりしても、ぜいたくをしなければなんとかやりくりできる水準を維持できるはずです。

一方、専業主婦と会社員の「モデル夫婦」は、これらの「負担増」により、生活が苦しくなると予想されます。よって、現在、正社員の共働きの世帯は、夫婦とも定年まで正社員として働き通すことが理想です。

正社員の共働きを実践するのは簡単ではありません。家事や育児と残業や転勤をどう両立させるか難問は山積みでしょう。でも、そうやって頑張って乗り越えた夫婦にはそれなりの「ご褒美」がちゃんと待っているというわけです。

■住宅ローンを退職金で完済すると「1億円」に届かず

ローン完済とiDeCo活用で共働き夫婦の老後準備はほぼ完成

では、老後資金として1億円を獲得した正社員の共働き世帯に「落とし穴」はないのでしょうか。

考えられる「落とし穴」は、住宅ローンの返済です。契約時に設定したローン計画の返済終了年齢が定年後の70歳や75歳になっていることがあります。マイホーム購入時期が遅かった場合や、契約時の返済能力が低く月々の返済額が低く抑えられた場合は、定年後も返済をする計画になるのです。

この場合、定年時に残した残債を退職金で相殺させることになります。つまり、退職金が大幅に目減りする、ということです。これを防ぐには、返済計画を可能な限り前倒しして早期に完済すること。そうすれば退職金が100%老後の資産になります。

もちろん、いくら1億円が入るとはいえ、生きていれば何が起こるかわかりません。そこで、現役時代から老後資金を貯める習慣をつけるのはとても大切です。その際、役立つのが自分年金といえるiDeCo(個人型確定拠出年金)です。

老後のために毎月決まった掛け金を投資信託などの金融商品に投じ、60歳以降にその積立額や運用益を受け取る仕組みですが、最大の特徴は月々の掛け金がすべて所得から控除され、自動的に所得税や住民税も軽減できることです。見方を変えれば、軽減された所得税や住民税が老後の貯金に振り替わったということもできます。国が運営するこのお得な仕組みを使わない手はありません。ひとり1口座しか開設できないiDeCoですが、共働きの夫婦がそれぞれ口座を持てば2倍のペースで老後資産形成がはかどります。

40歳から20年間 iDeCoを積み立てたとしましょう。

月の最大掛け金は、職業により異なりますが、「企業年金のある会社員、もしくは公務員」の場合、1万2000円。20年間で288万円(夫婦2口座なら576万円)を老後に繰り越したことになりますし、実効税率20%と仮定すれば、ひとり当たり57.6万円、夫婦で約115万円相当の節税をして、その分を自分の老後財産として増強したことになります。

さらに、掛け金によって購入した金融商品が一定程度の運用収益を獲得すれば、その分、資産に育つので、さらに老後の安心度は高まるでしょう。年3%の運用益を確保すると夫婦それぞれ394万円、合計で788万円の老後資金を獲得することになります。これなら老後の不安はほとんど解消されるでしょう。

正社員として、仕事と家事・育児の両立を目指すのは大変なことですが、夫婦で力を合わせて頑張るだけの価値はあります。すべての苦労は「老後に笑う」ためなのです。

拙著『共働き夫婦 お金の教科書』(プレジデント社)では、共働きの稼ぎ方、家計管理、資産運用術から年金リタイア方法までを解説しました。本稿とあわせてぜひお役立てください。

(企業年金コンサルタント/ファイナンシャル・プランナー 山崎 俊輔 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

40歳、夫のリボ払いとフリーローンが340万円。定年まであと7年ですが、返せますか?

オールアバウト / 2024年9月20日 22時20分

-

60歳、貯金は約2000万円。正社員として勤務するには肉体的にも精神的にも、やや負担を感じ始めています

オールアバウト / 2024年9月17日 22時20分

-

月収35万円・42歳サラリーマン「皿くらい洗っておけよ」の舌打ちに、時給1,300円の40歳パート妻「なら、もっと稼げよ」と大激怒…共働き夫婦の大修羅場

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月17日 7時15分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

3「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5建設業で若者が職人になりたがらない根本原因 仕事量で給与が変動する不安定な給与形態

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください