トランプの貿易戦争が大恐慌を呼ぶ現実味

プレジデントオンライン / 2018年9月27日 9時15分

■米国の政権運営は不透明だが、実体経済は好調

米国では、2018年入り後、トランプ政権の政策運営を巡る不透明感が高まっている。その代表格は、通商面での保護主義姿勢の先鋭化である。3月には鉄鋼・アルミニウムに対する関税を引き上げたほか、足元では中国の知的財産侵害に対する制裁関税を段階的に発動する途上にある。これに対し、中国が報復措置をとるなど、貿易戦争は泥沼化の様相を呈している。

もっとも、こうした不透明感が高まるなかでも、17年末に実現した大型減税や18年2月に成立した歳出拡大法に支えられる形で、実体経済は力強い。家計部門では、良好な雇用・所得環境に加え、減税も追い風に、個人消費が堅調に推移している。企業部門では、好調な内外需要に加え、減税効果もあり、企業収益が改善するなか、設備投資が活発化している。米国の中央銀行である連邦準備制度理事会(FRB)は、雇用の最大化と物価の安定という二大使命をほぼ達成するなか、金融政策の正常化を着実に進めている。

先行きを展望すると、貿易戦争によるマイナス影響が懸念されるものの、当面は財政刺激策の効果もあり、年率3%前後の高めの成長が続く見通しである。

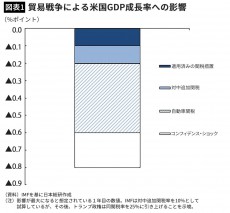

トランプ政権は、対中国では知的財産権の侵害や不公正貿易の慣行を是正させるために強硬姿勢を崩していないものの、自動車の主要輸入先であるEUやメキシコに対しては融和的な姿勢をみせるようになっている。今年7月に発表された国際通貨基金(IMF)の試算によると、広範囲な悪影響が懸念される自動車関税が回避されれば、すでに打ち出されている関税措置や2000億ドルの対中追加関税、相手国からの報復関税によるGDP成長率に対する下押し効果は、合計で0.2%ポイント程度と、景気への影響は限られる(図表1)。

一方、当面は、大型減税や歳出拡大が景気を押し上げていく見込みだ。財政政策の景気浮揚効果を一定の前提を置いて試算すると、成長率を18年に0.7%ポイント、19年に0.4~0.5%ポイント程度押し上げる効果がある。

ただし、財政拡大や金融緩和の効果は次第に減衰していく。具体的な成長ペースは潜在成長率、すなわち米国経済が本来持っている実力ベースの成長率である年率2%前後に落ち着いていく公算が大きい。

こうしたなかで、「偉大な米国」を目指すトランプ政策はさまざまな面で矛盾を抱えて走っており、政策の軌道修正がないと、20年以降は景気が下振れするリスクが高まる。以下では、トランプ政策が抱える3つの矛盾と二重のリスクについて指摘したい。

■トランプ政策が抱える3つの矛盾

(その1)景気刺激:アクセルを踏む政権とブレーキを踏むFRB

トランプ政策が抱える1つ目の矛盾は、財政政策と金融政策の方向性の違いである。17年12月に大型減税が実現して以降、トランプ政権の財政拡張路線が鮮明になっている。トランプ大統領は、財政拡大による景気浮揚効果などで3%成長が続くことに自信を示している。

過去の拡張的な財政政策の大半は、労働市場が完全雇用ではない景気後退局面か、景気回復の初期に実施された。これに対し、今回の財政拡大は、景気回復が十分に進み、労働市場がほぼ完全雇用状態とみられるなかで実施されるという点で極めて異例である。

通常、景気後退期には税収減と景気刺激策などにより財政収支が悪化する一方、景気拡大期には税収増と歳出削減策などにより財政収支が改善する傾向にある。ところが、トランプ政権は景気拡大期にもかかわらず大型減税や歳出拡大を実施しているため、財政収支は改善するどころか、悪化することが見込まれる。

トランプ政権とは対照的に、FRBは、現局面で財政政策による景気刺激は必要ないとのスタンスである。労働市場がほぼ完全雇用状態に達したとみるFRBにとって、景気上振れは労働市場の過熱によるインフレ加速リスクを高めるものにほかならない。今後、財政拡大がもたらす景気刺激効果の一部は、そうしたFRBの利上げによって減殺される公算が大きい。

(その2)貿易赤字:削減を目指す通商政策と膨張させる財政拡大

2つ目の矛盾は、財政拡大と貿易赤字削減の両立の難しさである。トランプ政権は、輸入関税の引き上げなどにより、巨額の貿易赤字を削減できると考えている。

もっとも、経済学的にみると、そもそも米国の貿易収支を含む経常収支が赤字となっているのは、自国の供給力だけでは旺盛な内需を賄うことができず、海外からの輸入に頼らざるを得ないためである。こうした状況下、トランプ政権による財政拡大は国内の消費や投資を増加させるが、それを賄うためには、海外からの輸入に一段と頼る必要が出てくる。このため、トランプ政権が輸入関税の引き上げを行っても、内需刺激策を採っている限り、貿易・経常赤字の削減は困難であるというのが、経済学的なアプローチから導かれる結論である。

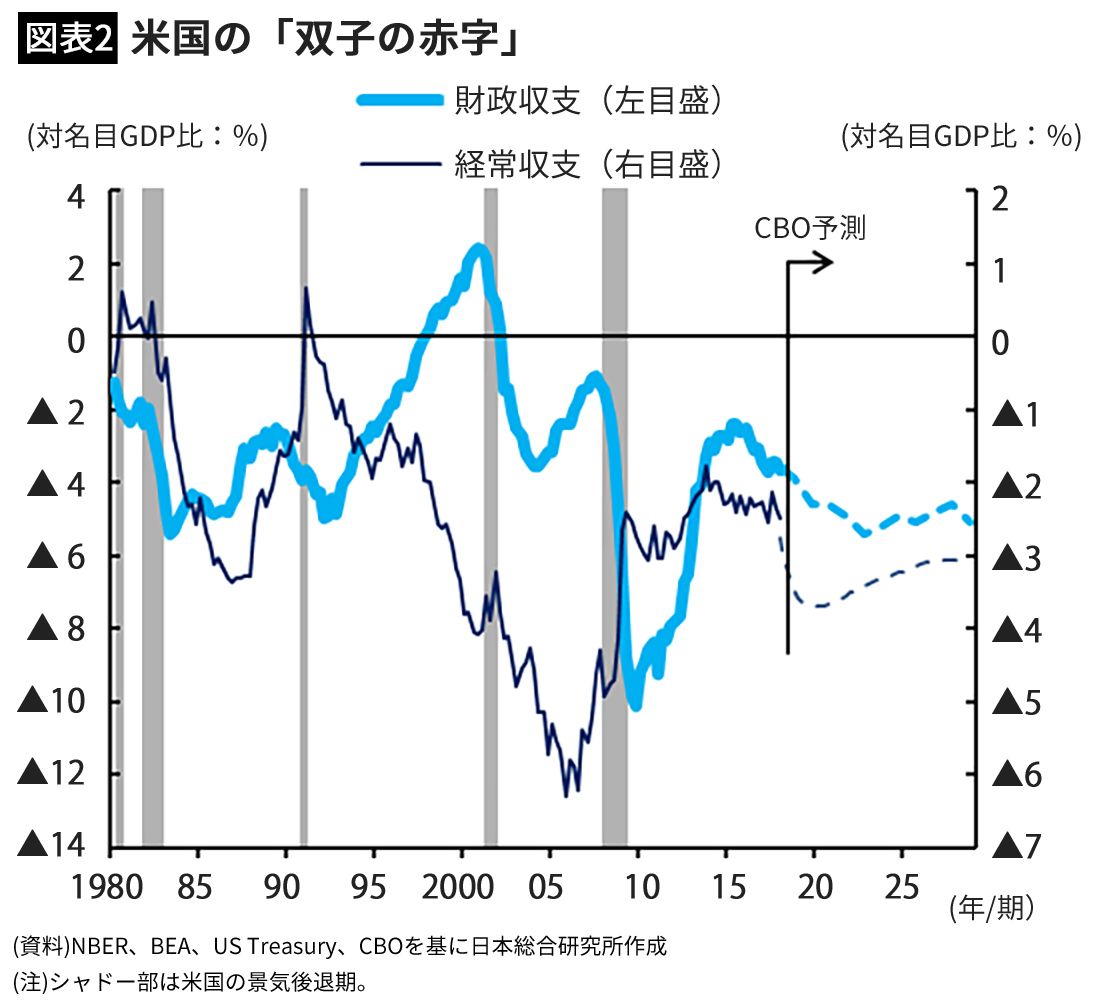

実際、トランプ政策の影響を加味した議会予算局(CBO)の予測では、「双子の赤字(財政赤字・経常赤字)」は縮小するどころか、拡大する見通しとなっている(図表2)。こうした状況が現実のものとなれば、貿易赤字削減を公約したトランプ政権は自縄自縛のなかでいら立ちを強める恐れがある。

(その3)潜在成長率:上昇させる減税策と低下させる保護主義・移民抑制策

3つ目の矛盾は、潜在成長率を上昇させる政策と低下させる政策の混在である。米国では、需要不足がほぼ解消するなか、中長期的にトランプ政権が目指す3%以上の成長を続けるためには、足元で2%前後まで低下しているとみられる潜在成長率を2000年前後のITバブル期並みまで高める必要がある。この間の潜在成長率の低下は、その約3分の2が労働生産性、残り約3分の1が労働力人口の伸び鈍化によるものである。

トランプ政権の減税や規制緩和は、企業の設備投資を促し、労働生産性を高めることが期待される。一方で、トランプ政権は保護主義姿勢を強めており、企業の経営環境を取り巻く不確実性の高まりが設備投資の抑制要因となる。

さらに、トランプ政権が移民抑制策を強化した場合には、生産年齢人口、ひいては労働力人口の伸びが下振れする公算が大きい。そもそも米国では、高齢化が労働力人口増加の重しとなっている。このため、中長期的に高成長を続けるための労働力人口を確保するためには、一定数の移民の受け入れが不可欠な状況にある。

このように、ちぐはぐなトランプ政策では、今後も潜在成長率が大きく高まることは見込み難い。トランプ政策の影響を加味したCBOの推計でも、潜在成長率の持ち直しは短期間かつ小幅にとどまると予想されている。

■将来の米国を待ち受ける二重のリスク

以上を踏まえると、完全雇用下で「偉大な米国」を実現するためには、トランプ政権が軸足を置く需要喚起策ではなく、供給力強化が求められる。具体的には、小さな政府、自由貿易、移民受け入れが目指すべき方向といえる。もっとも、足元で支持率が底堅く推移するなか、トランプ政権が早期に政策の軌道修正を図ることは期待し難い。そのため、矛盾を抱えたままの政策運営が将来的には米国経済に二重のリスクをもたらすことになる。

(その1)政策実現の追求自体が景気後退の呼び水に

一つ目のリスクは、政策実現の追求自体が景気後退の呼び水となることである。最も懸念されるのは、米国発の貿易戦争の本格化である。拡張的な財政政策と貿易赤字の削減の両立が困難とみられるなか、トランプ政権が貿易赤字の削減をやみくもに目指した場合、本格的な貿易戦争に発展し、世界貿易の委縮や、企業のコンフィデンス(心理)の悪化による設備投資の抑制などにより、米国をはじめ世界経済の失速を引き起こす恐れがある。

前出のIMFの試算によると、現在検討が進められている対中関税や自動車・同部品への追加関税が全て発動された場合、米国のGDP成長率に対する下押し効果は、1年目に0.6%ポイント程度まで大きくなる(前掲図表1)。さらに、関税による直接的な影響に加えて、貿易摩擦の激化が企業のコンフィデンスの悪化を招いた場合の下押し効果は、0.8%ポイントに拡大する。

さらに、こうしたコンフィデンスを通じた影響度合いは、その時点の経済のファンダメンタルズ(基礎的条件)に大きく左右される。景気のモメンタムが低下する局面で貿易戦争のショックが加われば、マイナス影響が増幅される恐れがある。1930年代の大恐慌は貿易戦争が原因で起こったのではなく、景気悪化時に貿易戦争が起こったことで状況が深刻化したというのが歴史の教訓である。

(その2)景気後退への十分な備えなし

二つ目のリスクは、貿易戦争の本格化などから景気が悪化に転じた場合、景気後退を回避する、あるいは後退から早期に脱却するための十分な手だてがないことである。

まず、景気を刺激するのに十分な財政出動が実施できない可能性がある。CBOの予測によれば、トランプ政権の財政拡大により、好況期であるにもかかわらず、財政赤字はさらに拡大し、その結果、連邦政府債務残高の膨張が続く見通しである。こうしたなか、財政悪化懸念が強まった場合や、ドルの信認が揺らいだ場合には、大幅な国債増発を伴う財政拡大が困難になる。

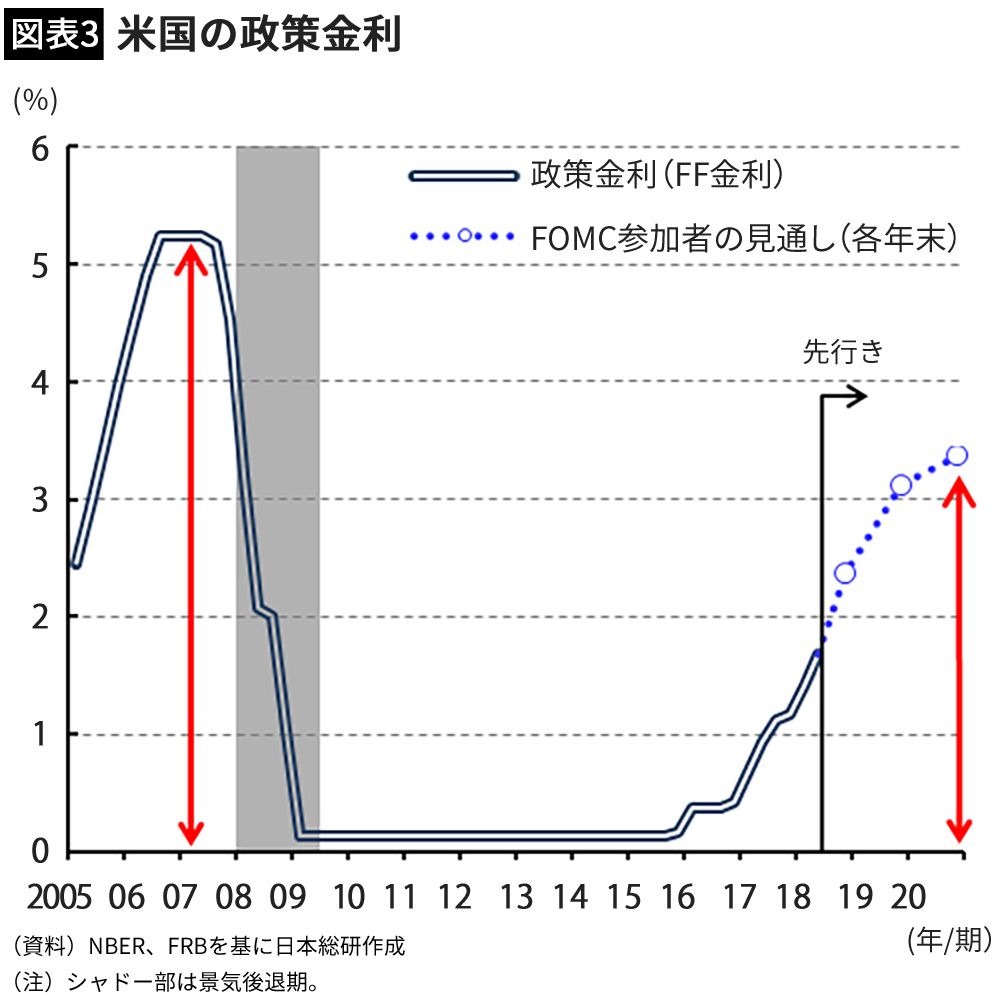

金融政策にも大きな期待はできない。FRBが2020年にかけてFOMC(連邦公開市場委員会)参加者の想定通りに利上げできたとしても、景気後退時の政策金利水準は、金融危機前のピークである5%強を大きく下回る水準にとどまると予想されるため、過去に比べると利下げ余地は限られる公算が大きい(図表3)。

米国経済がこうした苦境に陥る蓋然性は、現時点ではまだ読み切れない。財政政策、金融政策、通商政策が複雑に絡み合うだけに、さまざまなシナリオが考えられる。しかし、中長期的な米国経済の下振れリスクは確実に高まっている。政策運営が不透明ななかでも景気拡大が続けばよいが、最悪のシナリオにも備えておくべきだろう。

----------

日本総合研究所調査部 副主任研究員

1983年滋賀県生まれ。2006年3月一橋大学経済学部卒業、同年4月三井住友銀行入行。2010年10月より日本総合研究所調査部研究員、2016年7月より調査部マクロ経済研究センター副主任研究員、現在に至る。研究・専門分野は国際金融、内外マクロ経済。注力テーマは米欧経済、為替市場。

----------

(日本総合研究所副主任研究員 井上 肇)

外部リンク

この記事に関連するニュース

-

焦点:「トランプ・トレード」活発化、減税・規制緩和・物価高織り込む

ロイター / 2024年7月19日 7時36分

-

大型減税恒久化・関税引き上げ、現政権との対比鮮明…米共和党綱領に「インフレや円安加速」懸念も

読売新聞 / 2024年7月17日 7時36分

-

IMF、24年世界成長率見通し3.2%に据え置き インフレリスク指摘

ロイター / 2024年7月16日 22時3分

-

米は債務抑制を、IMFが増税提言 経済成長・インフレ鈍化は評価

ロイター / 2024年6月28日 8時40分

-

コファス経済関連レポート(カントリー・セクターリスク)2024年6月 - 波乱の前兆か

Digital PR Platform / 2024年6月27日 13時23分

ランキング

-

1ユニクロでブラジャーなど大量万引き 1200万円超す被害 ベトナム国籍の女3人を逮捕・送検

ABCニュース / 2024年7月19日 19時2分

-

2コロナ「第11波」、変異株KP・3が主流 流行期入りで夏に感染拡大か

産経ニュース / 2024年7月19日 21時4分

-

3ゆれる兵庫県庁 「解明が務め」と百条委、「自分も処分?」と疑心暗鬼になる職員も

産経ニュース / 2024年7月19日 20時1分

-

4防衛相、海自元隊員逮捕は「昨晩知った」 与野党から批判の声

毎日新聞 / 2024年7月19日 18時0分

-

5こども園の通園バスに置き去りにされた園児死亡 元園長ら控訴せず判決確定(静岡)

Daiichi-TV(静岡第一テレビ) / 2024年7月19日 9時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください