三越伊勢丹は「ゾゾ」に駆逐されるのか

プレジデントオンライン / 2018年11月22日 9時15分

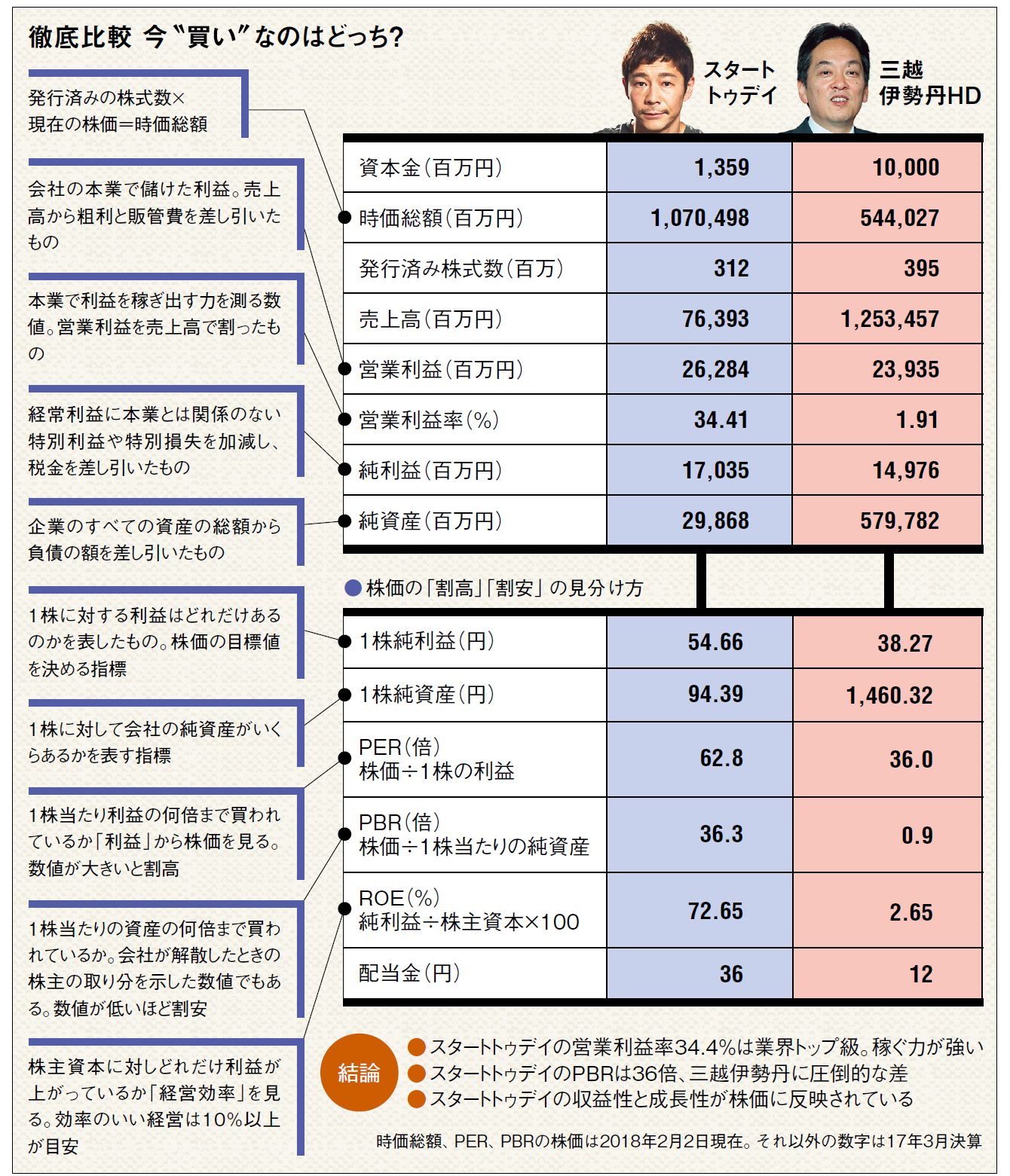

■時価総額だけならゾゾは三越伊勢丹の倍の会社に

アパレルに特化した通販サイト「ゾゾタウン」を運営するスタートトゥデイ(記事掲載当時。現在の社名はZOZO)の時価総額(発行株数×株価)が、2017年8月に1兆円を超えた。その後も増え続けて、18年2月2日現在1兆704億9800万円となっている。

一方、百貨店最大手の三越伊勢丹ホールディングス(三越伊勢丹)の時価総額は、同5440億2700万円で、約半分にすぎない。時価総額だけで比較すると、スタートトゥデイは三越伊勢丹の倍も大きな会社のように思えてしまう。

「資本金を比べると、スタートトゥデイが13億6000万円で後者は100億円。三越伊勢丹が約7倍超。売上高は、前者が763億9300万円で、後者が1兆2534億5700万円で、これも三越伊勢丹が約16倍の大きさ。純資産に至っては、前者が298億6800万円、後者が5797億8200万円で、三越伊勢丹が19.4倍です。純資産を発行株数で割る、一株当たりの純資産額は前者が94円39銭、後者が1460円.32銭で、やはり15.47倍です」(ビジネスリサーチ・ジャパン代表・鎌田正文氏)

資本金、売上高、純資産、一株当たり純資産のどれもが、スタートトゥデイより三越伊勢丹が圧倒的に大きい。が、時価総額はスタートトゥデイが三越伊勢丹の約2倍だ。なぜこんな逆転現象が起きているのか。

■ゾゾは資産の割に期待値が高い

「まず、利益水準に差があります。また、株価を評価するバリュエーションが違います。株価水準を分析する指標として、PER(株価収益率)、PBR(株価純資産倍率)などがあります。これらの指標をみると、スタートトゥデイが高評価されています」(JPモルガン証券シニアアナリスト・村田大郎氏)

PERは、時価総額を純利益で割った数値で、純利益の何倍の株価で取引されているかをみる。同業種のPERの平均が20倍だとして、当該企業の一株当たり利益が40円だとすると、株価は800円が適正と判断できる。PERが低ければ割安、高い場合は、割高というより成長性が高く評価されているとみることができる。

「PBRは、株価を一株当たり純資産で割った数値。PBRが1倍だった場合は、一株当たりの純資産と株価が同じです。1倍以下だと、理論上は会社を解散して、株主で資産を分けたほうが得になります。日本橋三越本店などの土地資産価値の大きい三越伊勢丹はPBRが1倍前後でこれに当たります。スタートトゥデイは30倍を超えたりします。資産の割に期待値が高いからです」(鎌田氏)

■なぜ将来性が評価されているのか

これらの数値は同業種の水準と比較して、また当該企業の過去の数値とも比較して、現状の株価評価に利用できる。

「スタートトゥデイのPERは、18年3月期42倍、来期37倍、その次31倍と、我々は予想しています。三越伊勢丹は同、60倍、43倍、21倍。これはそれほど差がありません。スタートトゥデイは、成長性が評価されていると考えられます。一方、三越伊勢丹の今来期当期利益水準は、スタートトゥデイの半分以下と予想され、利益水準が低く、似たような数値になります。両者の違いがはっきり出るのはPBRです。スタートトゥデイの前期実績32倍、今期予想22倍ですが、三越伊勢丹は、同約0.8倍です」(村田氏)

PBR格差の背景として、収益性の格差がある。代表的指標であるROE(株主資本利益率)は、株主資本で純利益を割った数値。資本をいかに有効に使って利益を出しているかをはかる。スタートトゥデイのROEが今来期予想50~60%に対し、三越伊勢丹は同約2%とみられている。

「スタートトゥデイの時価総額が三越伊勢丹の約2倍になっているのは、収益性と成長性が株価に反映されているからです」(村田氏)

■ゾゾの客は年を重ねても顧客のまま持ち上がっていく

確かにスタートトゥデイの一株当たり純利益は54.7円で配当は36円。これは高い。だが三越伊勢丹も一株当たり純利益38.3円で配当も12円を出し、小売業では水準を上回っている。スタートトゥデイの時価総額が2倍というのはいきすぎではないか。鎌田氏は話す。

「儲ける力や効率性への評価の違いでしょう。スタートトゥデイは、テナントでの販売と同時に仕入れをしたとする百貨店の“消化仕入れ方式”と同様に受託販売のため在庫コストもかからない。店舗店員も必要ない。売上高営業利益率は30%を超します。ファッションにお金を使う10代後半から20代30代の女性を取り込み、年を重ねても顧客のまま持ち上がっていきます」

「一方、三越伊勢丹のカード客の大半は50代以上です。さらに顧客の“百貨店離れ”の中、複合商業施設を開業したJ.フロント リテイリングやニトリなど専門店を誘致した高島屋のように、不動産事業など百貨店以外の事業進出の出遅れが業績に響いています」

アマゾンエフェクトといわれるようにアメリカでは小売業がアマゾンに駆逐されている。変化しないものは滅びる。時価総額はそれを先取りしている。

----------

ビジネスリサーチ・ジャパン代表

JPモルガン証券シニアアナリスト

----------

■「ゾゾvs三越伊勢丹」会社の数字を読み解く

(野口 均 写真=AFLO、時事通信フォト)

外部リンク

この記事に関連するニュース

-

「割安銘柄」はこうやって見極める…長期保有でおトクになる「配当利回り5%超」の26銘柄

プレジデントオンライン / 2024年7月19日 16時15分

-

日本企業の利益創出は“米国に負けず劣らず”だが…TOPIXとS&P500にある“決して埋まらない差”の正体【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 9時15分

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

専門家や評論家のオススメはうまく行かない?株式投資の銘柄選びはシンプルでよい理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月27日 11時0分

-

【日本株】日経平均株価は再び4万円台に乗せるのか? 「まだ上昇余地はある」といえる“これだけの理由”

Finasee / 2024年6月26日 20時0分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください