「老後は3000万で十分」を信じてはダメ

プレジデントオンライン / 2018年11月25日 11時15分

マイエフピー=会計簿協力

■老後に必要な貯蓄は、最低で3000万円だが……

最近、多くのメディアで「下流老人」「老後破綻」といった言葉が飛び交っています。ファイナンシャルプランナーとしても、老後の不安についてよく相談を受けます。しかし家計をしっかり見直せば、不安はちゃんと解消できます。

たとえば夫52歳、妻50歳というある夫婦の場合、貯金は700万円とやや少なめでした。退職金は約1700万円、年金受給額は夫婦あわせて月額約20万円という見込みです。夫の手取り年収は約880万円なので、家計を見直せば、退職までに年間100万円ずつ貯蓄にまわせそうでした。この場合、60歳までに、現在の貯金700万円に、新たな貯金800万円、退職金1700万円で、合計3200万円を老後資金として準備できることになります。

----------

田中さん一家 世帯年収880万円

夫:52歳 事務 年収880万 妻:50歳 専業主婦 子:26歳 会社員 子:21歳 大学3年 貯金●700万円

結婚当初から妻は専業主婦として夫と子どもをサポート。子どもに甘い。苦労をさせず、ローンも奨学金もなく教育費を捻出してきた。下の子も来年卒業。これからは自分たちの老後資金と住宅ローンの返済を頑張りたいと思っている。60歳時に1700万円の退職金の予定。

----------

総務省の「全国消費実態調査」などを見てみると、夫婦2人世帯の老後の生活費は平均で年間約300万円です。60歳から90歳までの30年間を老後だと考えると合計で約9000万円。これに医療費や介護費などを加えて、約1億円が必要だといわれます。

ただし、65歳からは公的年金が支給されると考えると、平均的な給与水準では、夫婦で約7000万円の年金受給が見込まれます。1億円との差額は約3000万円。さきほどの夫婦も、いまからしっかり貯蓄ができればいたずらに不安になる必要はないはずです。

■注意が必要なのは「蓄え」より「支出」

それでも注意すべきことはあります。老後の備えでは「蓄え」ばかりに注目が集まりますが、じつは「支出」にこそ大きなリスクが潜んでいるのです。

先の例で、年収約880万円で年間100万円ずつ貯蓄ができるようになったとしても、年間の支出額は780万円になります。「老後の備えは3000万円で十分」という試算は、夫婦で年間約300万円の支出を前提にしていますから、老後も現役時代と同じような支出を続けていれば、家計はそのうち破綻してしまいます。

「退職する前には子どもの教育費もかからなくなり、住宅ローンの支払いも終わる。必ず支出は減るはずだ」。そんな漠然とした考え方は非常に危険です。いまの60代、70代を見ればわかるように、ほとんどの退職世代は健康でアクティブです。グループ活動に参加したり、旅行へ出かけたり……。そうやって余暇を過ごすにはお金も必要です。

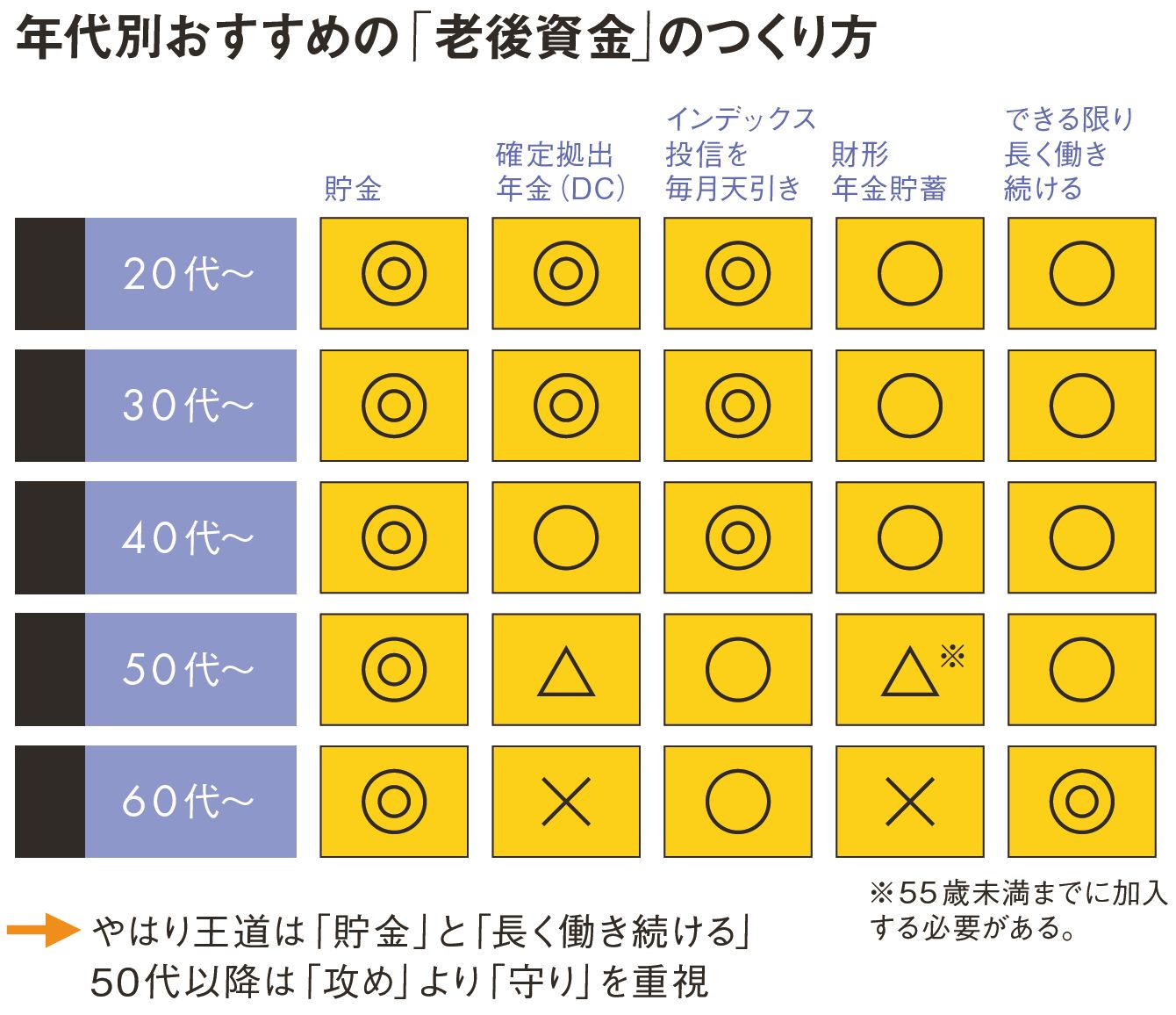

安心して老後を迎えるためには、以下の3つのポイントを確認してください。第一に、現在の家計支出を把握し、さらに老後の支出について試算します。第二に、毎月欠かさず貯金をすること。50代以降であれば、ボーナスは可能な限り貯蓄に回しましょう。第三に、毎月の貯蓄の一部を「投資信託」などの投資に回すことです。

第一のポイントである支出の把握は、老後に必要なお金を算出するうえで欠かせません。老後を迎える前に、「メタボ」な家計を見直しておきましょう。少ないお金でも生活できるように体を慣らしていくわけです。はやめに実行できれば、貯蓄は増えますし、老後に必要となるお金も少なくてすみます。

家計がきちんとスリムになっていれば、第二のポイントである貯金は自然にできているはずです。「いまから貯金をしても手遅れだ」と考えて、あきらめてしまう人もいるようですが、たとえ数年間でも、そこで貯めたお金があれば、老後の暮らしがグッと変わってきます。

■「コツコツ投資」で、資産の守り方を学ぶ

第三のポイントである投資は、いくつかの目的があります。まず、退職金というまとまったお金を手にする前に、資産運用について勉強することです。そして、自分が投資に向いているかどうか、退職金を手にする前に判断しておきましょう。

たとえば毎月5万円ずつ貯金できるのなら、そのうち1万円を投資にあててみます。おすすめは「インデックス・ファンド」。これは市場の平均値と同じ値動きになることを目指した投資信託で、信託報酬が安いのが特徴です。「日経平均」や「NYダウ平均株価」などと緩やかに連動するので、経済関連のニュースがより身近に感じられるはずです。このとき「日々の価格変動が気になってほかのことが手につかない」という人は投資には不向きです。市場は経済ニュースに応じて、必ず上下に変動します。一喜一憂せず、悠然と構えるのが投資の王道です。

また賢い投資家ほど「リスク分散」を考えます。一般的なのは、国内・海外、株式・債券で資産を4分割する手法です。そのうえで、退職金が手に入ったタイミングで一気に購入するのではなく、毎月コツコツと分割して購入します。退職前から投資信託を積み立てていた経験があれば、こうした分割購入も抵抗なくできるでしょう。

国内株式:25%

海外株式:25%

国内債券:25%

海外債券:25%

投資の基本は「リスク分散」。そのためには国内・海外、株式・債券で「4分割」する手法が一般的。投資初心者は、市場の平均値と同じ値動きになることを目指した「インデックス・ファンド」から始めるのがいい。

証券会社は「投資信託でインフレに備えよう」などと宣伝していますが、退職金をまるごと預けるのはハイリスク。一気に増やすことより、コツコツと守る方法を考えましょう。

----------

家計再生コンサルタント

ファイナンシャルプランナー。マイエフピー代表として1万人以上の家計を再生した実績をもつ。

----------

(家計再生コンサルタント 横山 光昭 構成=小澤啓司 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

41歳で資産7000万円の貯蓄達人。学生時代はデンマークの筋子工場でアルバイトも?実践すべきは「JUST KEEP BUYING」

オールアバウト / 2024年6月24日 20時5分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください