なぜ年収600万円超えると"貧乏"になるか

プレジデントオンライン / 2018年11月9日 9時15分

写真=iStock.com/dolgachov

■一億総ジリ貧に突入。40代は「赤信号」

はっきり言おう。すべてのサラリーマンは「負け組」であり「下流」に転落する。実際、現役世代には残酷な時代が足音を立てて近づいてきている。

上流、下流は単に年収だけの問題ではなく、どの年代に生まれたかが大きく関わる。

「すでに60代後半に差しかかった団塊世代は最もハッピーですね」(経済ジャーナリストの荻原博子氏)

日本の高度経済成長とともに歩んできた団塊世代は、子どもの教育費がかかる40代になるとバブル景気に突入し、給料は右肩上がり。家計調査年報(2015年、2人以上世帯)によると、世帯主が60歳以上の世帯では、約3分の1が2500万円以上の金融資産を持つ。4000万円を超える世帯も6世帯に1世帯に上る。

最も厳しいのは40代だ。

「団塊世代を親に持つこの世代は、『マイホームぐらい持て』とか『子どもの教育にはお金をかけろ』などと親に言われて育ちました」(荻原氏)

団塊世代は自分の成功体験を子に伝えたつもりだろうが、すでに時代は変わっていた。無理してマイホームを購入して、子どもを私立に通わせているいまの40代は、家計が抜き差しならぬ状況に陥っている。マイホームを売却しても多額の住宅ローンが残るし、子どもはいい大学を出ても、収入のよい仕事に就ける時代ではない。

50代は少し厄介な面がある。夫はバブル崩壊後の不況を身に染みて感じている。一方で妻は、新入社員時代にバブルを経験したまま結婚し、専業主婦になったケースが多い。そのせいか、いまだにワンランク上を目指すのが好きで、贅沢から抜け出せないでいる。

つまり、団塊世代を「上流」としたとき、子である40代と50代の現役世代は「下流」になってしまうのだ。

■「上流」は貯蓄のできる年収1500万円超の世帯

はたして上流にステップアップする方法はあるのか。

「専業主婦が多い世代ですから、妻が働いて収入アップするのが最善の策でしょう」(同)

一方、20代、30代は下流からの脱出を試みている。

「若い世代は、物心ついたときにすでに不況だったので、贅沢はせず、貯金する傾向にあります」(同)

では、どの程度の年収を稼げば幸せに暮らせるのか。

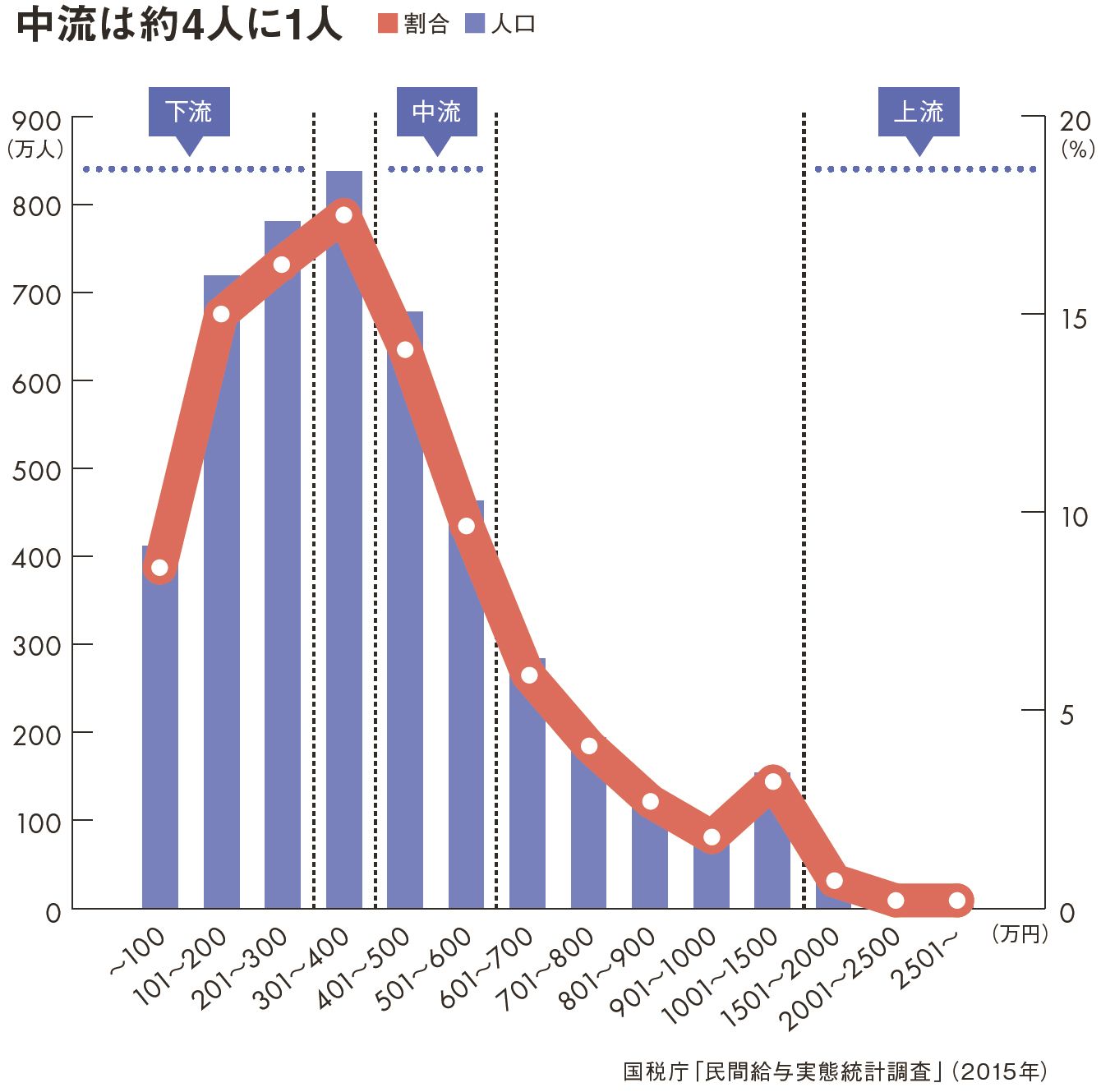

国税庁の「民間給与実態統計調査」(15年)によると、最も層が厚い給与階級は年収301万~400万円で全体の17.5%。繰り返すが平均値を取ったからといってこの層が「中流」になるわけではない。それに、調査対象者には「働くママ」層も含まれている。

「40代、50代を中心に考えると、年収の中央値は500万~600万円。もし年収だけで定義するならこの層が『中流』、半数以上の世帯が貯蓄ゼロである年収300万円以下が『下流』、ある程度お金を使っても貯蓄のできる年収1500万円超が『上流』だと言えます」(同)

今回、年収600万円を超えているのに無貯金率が上がってしまう逆転現象が起きていることがわかった。今後は「年収×年代」で自分の立ち位置を把握していくことが必要だ。

ほんの一握りの上流層以外、一億総ジリ貧といった様相。この時代を生き抜くための術をテーマ別に解説していきたい。

給料

あなたの「本当の市場価値=給料」を算定します

■引き抜きから2年で年収800万アップ

もしも、破格の報酬でヘッドハンティングされたら――。そんな夢を抱いたことはないだろうか。

実際、欧米の会社ではよくある話だが「日本の会社では極めて少ない」と指摘するのは、サーチファーム・ジャパンの武元康明氏だ。欧米と日本では、人材評価のポイントが違うという。

「私が面談で見ているのは相手の心(しん)・技(ぎ)・体(たい)です」

簡単に言えば、心は「人間性や思考行動特性・資質・動機」、技は「専門知識・知能スキル」、体は「第一印象・行為・態度」。この3つのバランスが日本企業の採用では重視されるが、欧米企業の採用では“技”に偏る。

欧米に対し、心・技・体を見る日本企業は、人材の価値判断が簡単ではない。とくに「心」は、入社後の仕事ぶりを見なければ判断できない面もある。そのため、当初から破格の報酬を提示するのではなく、入社してから徐々にアップさせるケースが多いという。

武元氏が手がけた案件には、次のようなケースもあるという。

■「新卒採用ではしずかちゃんタイプが重宝される」

仮にAさんとしよう。Aさんはある会社からヘッドハンティングの誘いを受けた。しかし、提示された年収は1200万円。そのときの年収は2000万円だったから、大幅なダウンだ。それでもAさんは、やりがいを優先して、その誘いを受けた。約2年が経過したいま、Aさんの年収は2000万円までアップしているという。

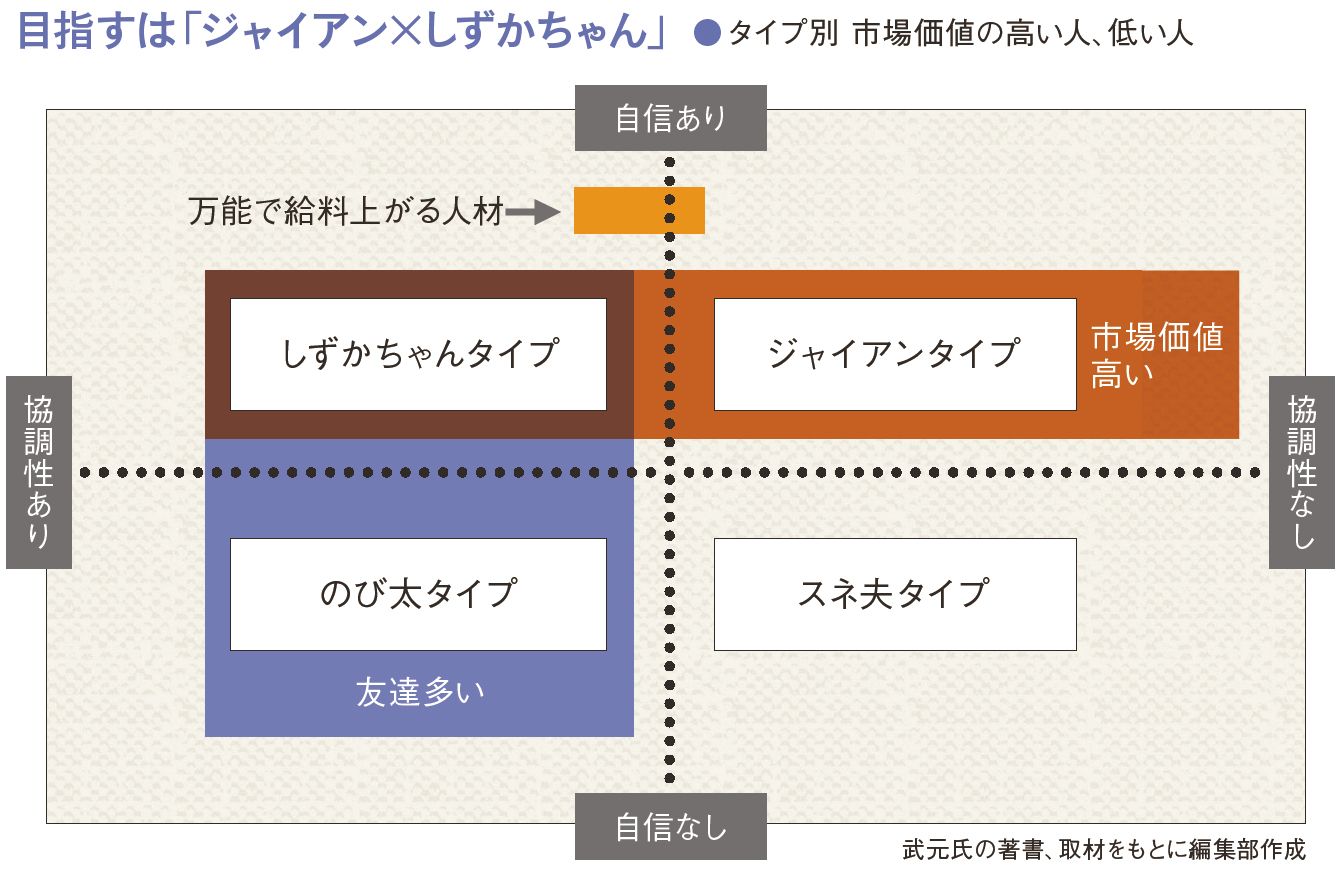

Aさんのような人材になるにはどうすればいいか。前述の心・技・体を向上させることに尽きるが、それをもっとわかりやすくするために、人間性を4つのタイプに分類した。

縦軸を「自信(自己肯定感)」、横軸を「協調性(他者軽視度)」とし、自信があって協調性のある左上をドラえもんの登場人物のしずかちゃんに例える。一方で自信はあるが、協調性のない右上がジャイアン。ほかの2つはスネ夫とのび太になる。

「新卒採用ではしずかちゃんタイプが重宝されます。しかし、グローバル社会で日本企業がライバルとなる欧米や中国・韓国等の人々と対峙するには、ジャイアンの要素も必要です。そのため転職市場では、しずかちゃんにジャイアンの要素を併せ持った人材が高い評価を得ることがあります」(武元氏)

では、しずかちゃんが市場価値をさらに高めるにはどうすればいいか。

「しずかちゃんタイプがジャイアンタイプと渡り合うためには、レジリエンス(折れない心、胆力)を高めることも必要でしょう。まずは自分がどのタイプかを自覚することです」(同)

年金

払った以上にもらえる世代vs置いてけぼり世代

■ニュータイプの置き去り世代が台頭

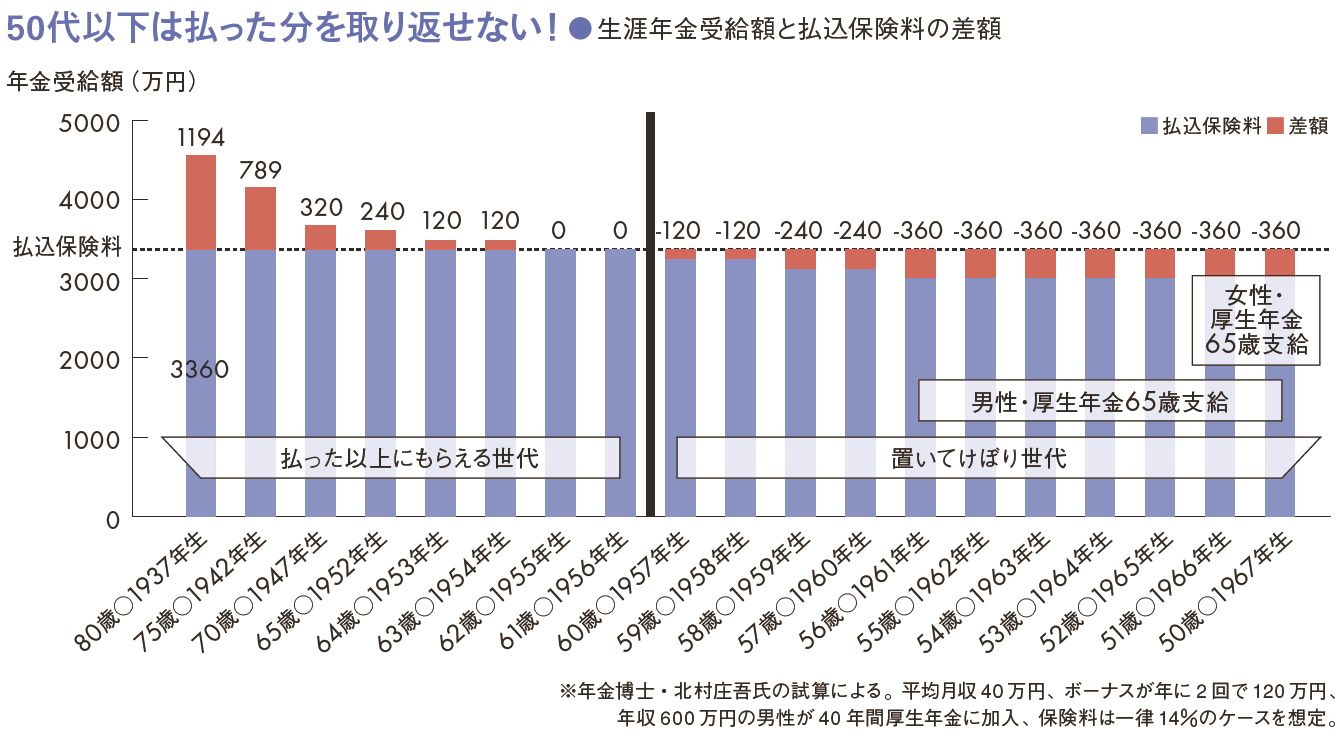

現在働く現役世代はみな、公的年金の恩恵を受けることができない。

年金保険料を「払った以上にもらえる世代」は60代以上。それ以下は「置いてけぼり世代」になる。

プレジデント誌は年金博士として知られる社会保険労務士の北村庄吾氏の協力のもと、年代別にもらえる年金をシミュレーション(表参照)。

さらに、会社員や公務員が加入する老齢厚生年金は現在、支給開始年齢が60歳から65歳へ段階的に移行している。男性なら昭和36年4月2日以降生まれ、女性なら昭和41年4月2日以降生まれは、完全に65歳支給となる。

ファイナンシャルプランナーの藤川太氏はこう指摘する。

「年金財政を立て直すために、加入期間や支給開始年齢をさらに引き上げようという動きがあります」

公的年金においては、将来の給付と負担の見通しを立てるため5年に1度、財政検証を行う。2014年にも行われたが、その際に制度改正を仮定した「オプション試算」が実施されたのだ。その内容は3つある。

■40代未満は74歳まで働くしかない「置いてけぼり世代」に

1つ目は加入期間と受給開始年齢。現在、国民年金の加入期間は最長40年(60歳まで)だが、これを45年(65歳まで)とし、年金額を増額する。さらに65歳以降も働いた場合には厚生年金の受給開始年齢の繰り下げを選択すれば年金額が増額される。

2つ目はパート主婦の活用だ。現在、社会保険料の負担がない年収130万円未満で働いている主婦が多い。このバーを一気に引き下げ、主婦にも社会保険料を負担してもらおうという案だ。

3つ目は、現在支給されている年金の価値を減らしていく「マクロ経済スライド」の強制適用。現在は、物価が上がらなければ発動しないが、物価に関係なく適用しようというものだ。

「これらはおそらく導入されるでしょう。オプション試算にはありませんが、受給開始年齢自体が70歳まで引き上げられる可能性も高い。ただこれは法律の改正を伴うため、引き上げの影響を受けるのは、現在の40代前半よりも若い世代でしょう」(藤川氏)

とすれば、65歳から受給できる40代半ばの若い世代はさらに割を食う、新たな「置いてけぼり世代」になるかもしれない。

日本老年学会・日本老年医学会は17年1月、75歳から89歳までを新たな高齢者として定義しようとする提言を打ち出した。高齢者の再定義に伴い、新たな置いてけぼり世代は、74歳まで働かなければ老後生活が立ち行かない時代がくるのかもしれない。

貯金

年収1000万の2割が貯金ゼロ

■40代後半、50代は逃げ場がない

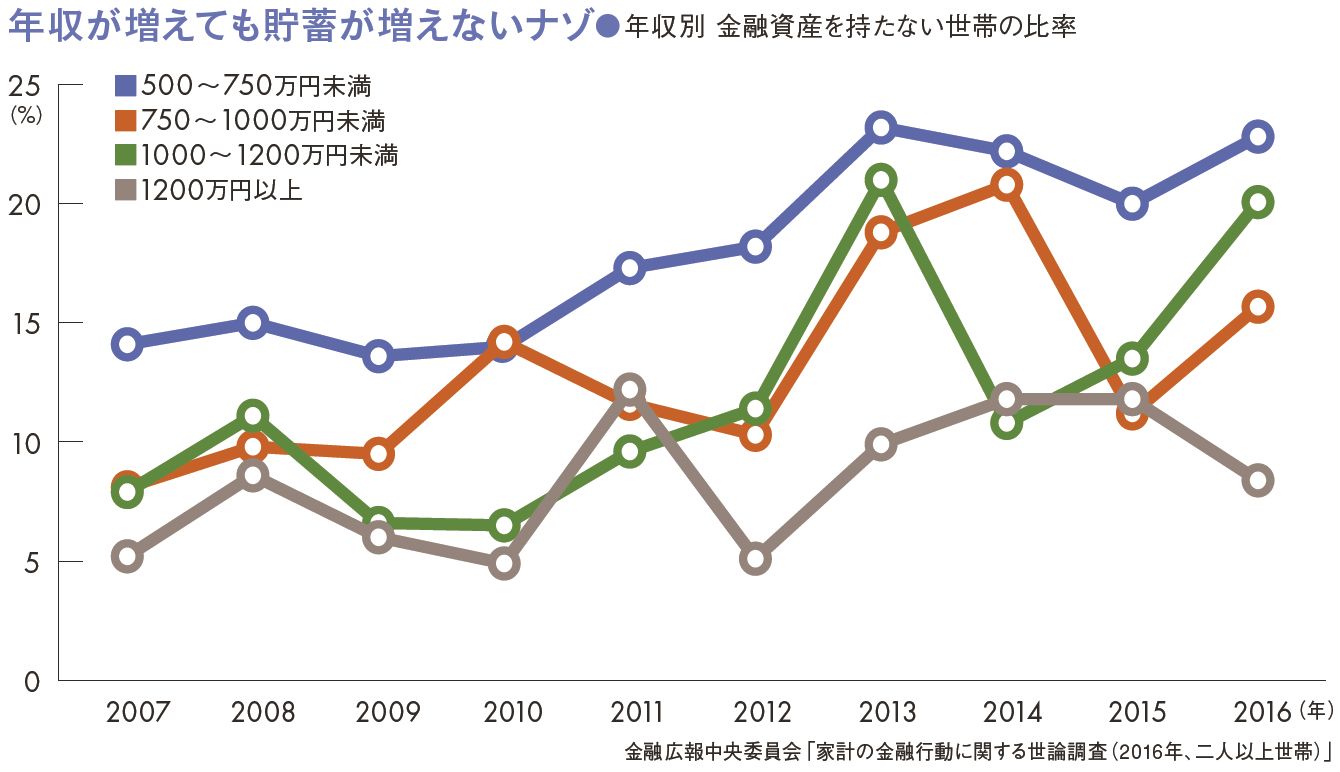

サラリーマンの年収が下がり続ける中で、政府は低所得者の支援を手厚くしている。代わりに厳しくなっているのが年収1000万円クラスだ。

「実際に年収1000万円前後の世帯の家計相談を受けても、決して豊かな状況とは言えませんね」(藤川氏)

高所得者層は税金の負担が増える。なかでも影響が大きいのが「給与所得控除」の引き下げ。会社員の場合、所得税を計算する際に自営業の必要経費のように、無条件で給与所得控除を差し引くことができる。

控除額は年収の増加につれ上がるが、13年からは年収1500万円で頭打ち。その制限が16年からは年収1200万円、さらに17年から年収1000万円まで引き下げられた。所得税だけでなく住民税の負担も増すことになる。

手当なども、もらえないことが多い。高校の授業料を無償化する「高等学校就学支援金」は、年収910万円程度以上の世帯は対象外となる。

「東京都は私立高校の授業料を給付する方針ですが、これも年収760万円以上は対象になりません」(同)

現在、1000万円クラスの年収を確保している層は、40代後半から50代が多い。彼らは会社にまだ年功序列が残っている間に就職し、給与も右肩上がりで増えてきた世代だ。

収入が高い分、それに見合った支出をする習慣がついているわけだ。とくに住宅ローンや子どもの教育費は固定費となり、収入が下がっても簡単には減らすことはできない。結果、年収1000万円以上にもかかわらず貯蓄がまったくない世帯が約2割に達する。

■40代後半から50代は「梯子」を外されつつある

「こういう人は根底から生活を見直さなければダメ」

そう断言するのは、経済ジャーナリストの荻原氏だ。

「年代に関係なく、いざというときのために最低100万円の貯蓄は必要です」(荻原氏)

理想は年収分だという。しかし、40代後半から50代の厳しさは、今後さらに増す可能性が高い。

「バブル崩壊後に社会人になった不況世代が40代になっており、会社の中心を担うようになっています。その世代の逆襲が始まっているのです」(同)

彼らは、上の世代が高い給料をもらっていることに不満を持ってきた。いよいよ自分たちが会社で実権を握るようになり、上の世代の給料カットやボーナスカットを始めているという。

1000万円超の年収を確保し、一見勝ち組に見える40代後半から50代は、会社からも社会からも梯子を外されつつあり、逃げ場がなくなっている。

保険

年収別「入るといい保険、いらない保険」

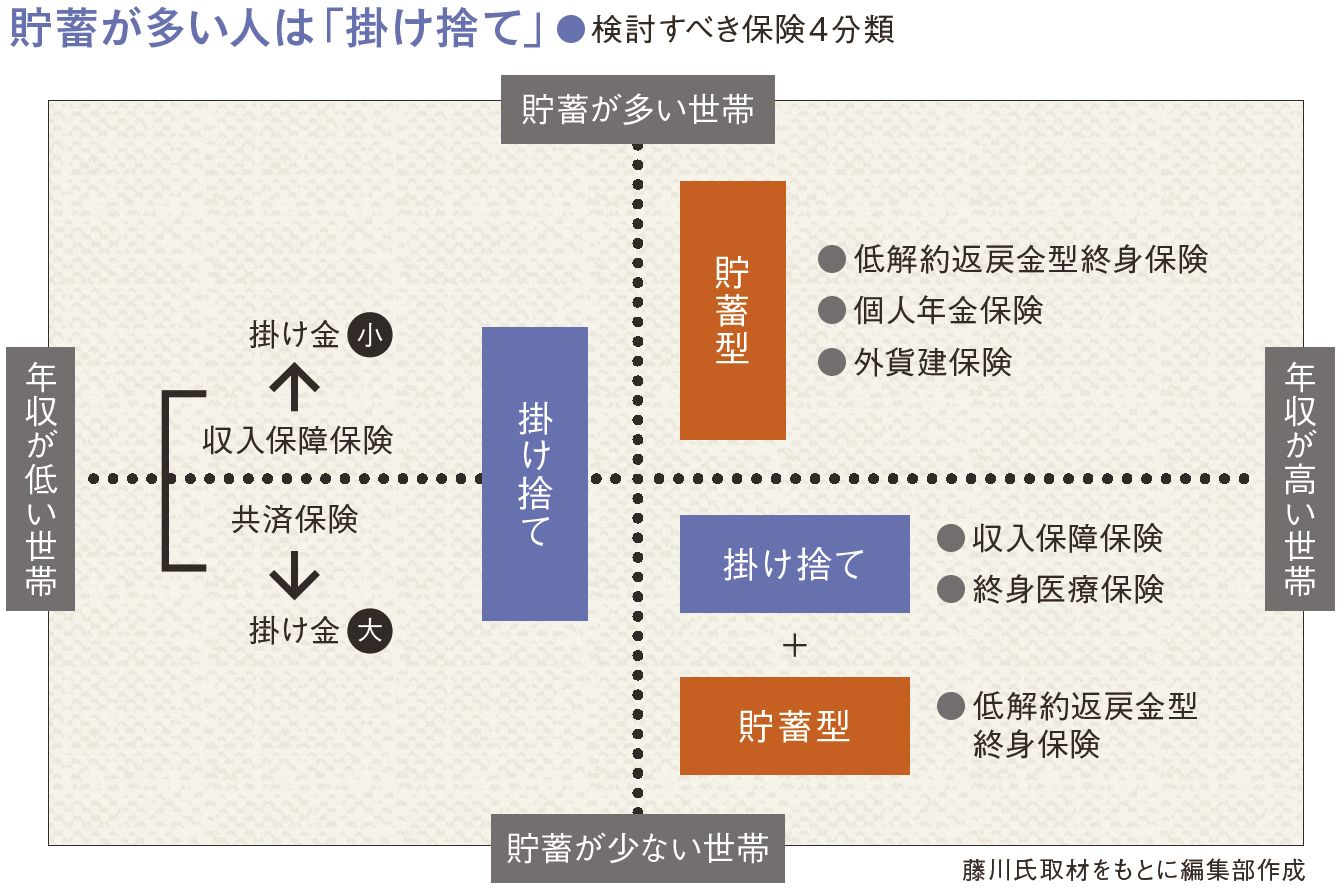

■高年収・低貯蓄は貯蓄型もアリ

保険は、死亡や病気、ケガなどの際の経済的なリスクに備えるもの。ある程度の貯蓄があれば、それほど高額な保険に加入する必要はない。

「現実は、貯蓄が高い人ほど保険に加入したがるものなのです」(藤川氏)

藤川氏は、年収を横軸に貯蓄残高を縦軸にして4グループに分けると、保険の必要性を考えやすいという。順に見ていきたい。

まず、年収が高く貯蓄が多い世帯は、あまり保険を必要としない。

「低金利のいま加入しても貯蓄性は高くないが、ポートフォリオの1つとして貯蓄性のある保険ならあり」(同)

低解約返戻金型終身保険や個人年金保険、外貨建て保険などが候補になる。

年収が高く貯蓄が少ない世帯は、高額な死亡保障が必要。ただし保険料負担は家計を圧迫するので、掛け捨てタイプで保険料の安い収入保障保険を準備するのがベター。医療保障は、多少保険料が高くなるが生涯保障の続く終身医療保険がいい。また、これまで貯蓄ができなかったことを考えると、低解約返戻金型終身保険で保障を確保し、強制的に貯蓄をする方法もある。

年収が少なくても貯蓄が多い世帯は、必要な死亡保障額があまり高額にならない。もともと生活費が少ないため、リスクが発生したときにもそれほど多額のお金を必要としないからだ。医療保障も最低限でいいだろう。

■子供2人なら2000万円の保障を確保しておく

年収が低く貯蓄が少ない世帯には保障が必要だが、保険料負担が厳しいので死亡保障なら収入保障保険、医療なら掛け金の安い共済などを使うのが現実的だ。では、どの程度の保障額を目安にすればいいのか。

「保険で最も備えるべきは子どもの教育です」(荻原氏)

仮に会社員の夫が亡くなり妻と2人の子どもが残されたような場合には、毎月15万円程度の遺族年金を受け取れる。妻がパートに出て少し稼げば、家族3人が食べていける収入にはなる。足りないのは子どもの教育費だ。子ども1人にかかる教育費は1000万円と言われる時代、2人なら2000万円の保障を確保しておく必要がある。

そのため、子どもが独立し社会人になったら、保険の見直しをするのがいいという。死亡保障はほとんど必要なくなるから解約してもいいが、「昔加入した『お宝保険』などはそのまま保有する手もある」(同)。

お宝保険とは、加入者が支払った保険料を保険会社が運用する利率である「予定利率」が高い保険だ。1993年以前に加入した貯蓄性の高い終身保険などが該当する。

----------

ヘッドハンター

サーチファーム・ジャパン会長。半蔵門パートナーズ社長。日系、外資系企業を経て、19年の人材サーチキャリアを持つ。近著に『会社の壁を超えて評価される条件』など。

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書に『荻原博子のハッピー老後』など。

ファイナンシャルプランナー

家計の見直し相談センター代表。家計のやりくりをはじめ、保険、不動産、有価証券などを含め、15年以上にわたり累計2万世帯を超える家計の見直しを行う。

----------

(ライター 向山 勇 撮影=五十川 満、加藤ゆき 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

35歳パート、貯金280万円。大家さんから引っ越しを迫られて…4000万円のマンションは買えますか?

オールアバウト / 2024年7月16日 6時10分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

31歳専業主婦、貯金800万円。子育てのために仕事を辞め貯金が増えません

オールアバウト / 2024年7月10日 6時10分

-

31歳、貯金は30万円ほど。共働きをしておりますが両家の親にも頼れず、毎日ギリギリの状態で働いています

オールアバウト / 2024年6月26日 20時5分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

5AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください