実家住まいでも"貯金がない人"の散財習慣

プレジデントオンライン / 2018年10月16日 9時15分

※写真はイメージです(写真=iStock.com/michellegibson)

■20、30代で親と同居のパラサイト息子・娘が散財する理由

親と同居している20、30代の独身者で、自分のために使えるお金が多いにもかかわらず、貯金ができない人は少なくありません。

今回相談にいらっしゃった契約社員の池田真理(仮名・39歳)さんも、そんな「残念な独身」のひとり。毎月の赤字が約6万円あり、それをボーナスで補填してきましたが、それも底を突き、100万円の貯金を切り崩すところにまで追い込まれたそうです。自業自得ですが、「このままでは、貯金がなくなります」とかなり焦っています。

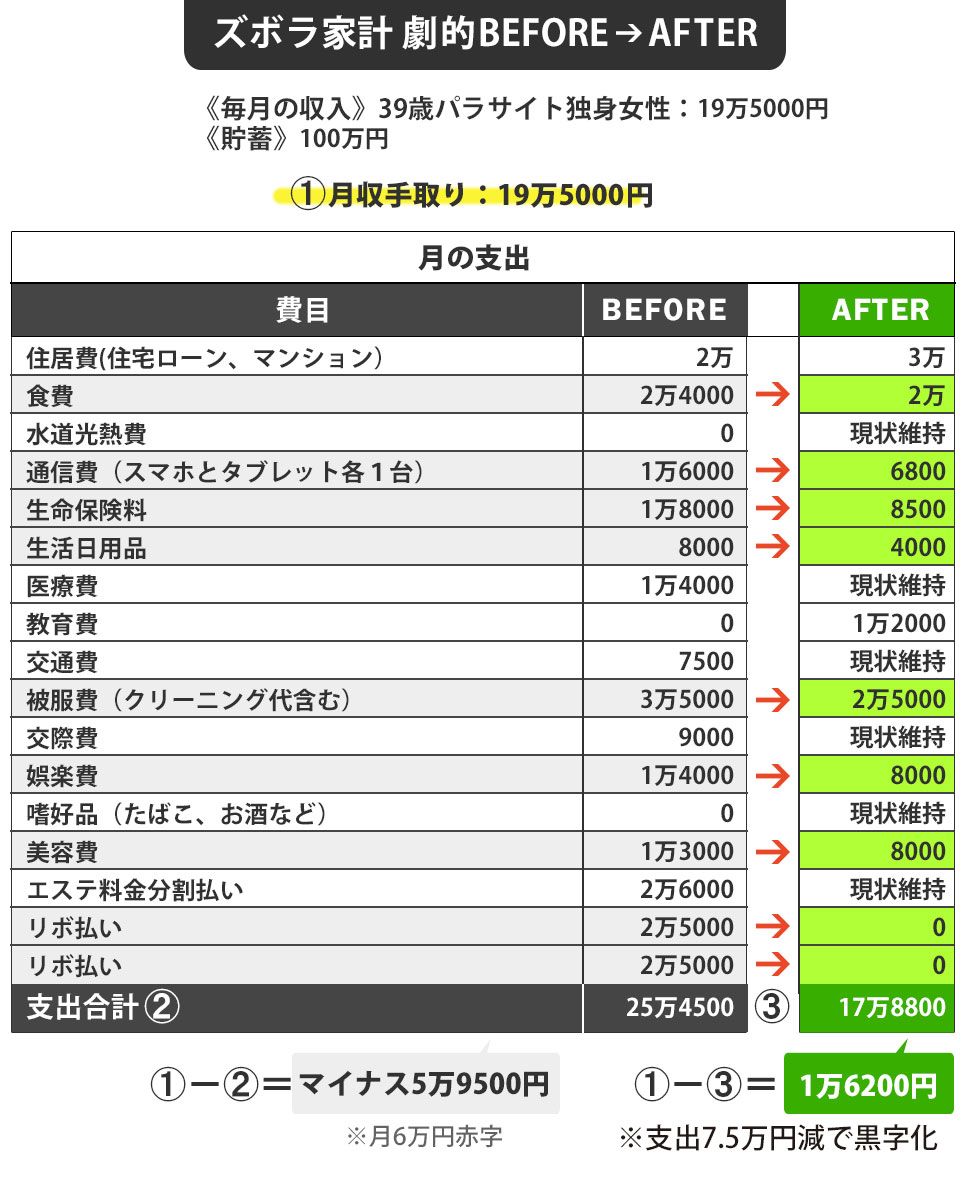

首都圏の郊外都市に住む池田さんは、同居している両親には、毎月の手取り19万5000円のなかから、2万円を渡しています。ただし、食費、水道光熱費、インターネット代の負担はなく、残りの17万5000円をすべて自分のために使うことができます。

しかも、通っている英会話教室と資格取得のセミナーの費用は、「教育費」として親が負担していました。40歳間近だというのに経済的に依存している池田さんも問題ですが、いつまでも過保護な両親も問題です。

■家賃なし、水道光熱費なしでも月20万円を使い果たす39歳

毎月17万5000円も自分のために使えるお金がある池田さんは、どうして毎月6万円も赤字を出してしまうのでしょうか。ひとつひとつじっくりと支出の状況を伺ってみました。

通信費(1.6万円)、被服費(3.5万円)、美容費(1.3万円)など、独身女性の必要経費といえる出費もありますが、手取り19万5000円という収入のなかで、池田さんの家計を苦しくしている一番の要因は、毎月合計5万円にもなる「リボ払い」でした。

リボ払いはクレジットカードの返済額を一定にする支払方法です。たとえば毎月の返済額を1万円に設定すれば、9月に3万円の服を買い、10月に5万円の家電を買っても、毎月の返済額は1万円のままです。返済額が増えないため、「家計にやさしい」と勘違いしがちなのですが、リボ払いの金利手数料は約15%と非常に高く、元金が減らないまま、支払いが長期間終わらないという状況に陥りやすいのです。

案の定、池田さんのリボ払いの残高は93万円で、返済は2020年まで続くことになっていました。このまま毎月の赤字が続けば、100万円の貯金はなくなってしまうでしょう。

■93万円のリボ払い分を一括返済して「借金ゼロ」にする

私は、池田さんの家計を再生するため、ふたつの方法を提案しました。

ひとつは毎月の支出を減らし、リボ払い額をこれ以上増やさないようにしながら、返済を続けていく方法。もうひとつは、100万円の貯金でリボ払い分(93万円)を一括返済し、毎月の支出も減らしながら、貯金を再スタートさせる方法です。

すると、池田さんは貯蓄が消滅してしまうことに迷いはあるようでしたが、「一括返済して、貯金ゼロからやり直すこと」を選択しました。

ただし、現在の「自由すぎる消費」は見直す必要があります。これまでの「好きなものを好きなだけ買っていた生活」を改めなければ、同じことの繰り返しになります。

要・不要を考えながら、買い物に優先順位をつけ、無駄な支出をできるだけ減らす必要があります。そのため、支出を「消費」「浪費」「投資」の3つに分けて考え、浪費を削っていくことにしました。

消費は生きていくために必要な支出、浪費はいわゆる無駄遣い、投資は将来の自分につなげる支出です。この割合が、消費:浪費:投資=70:5:25になることを目指します。この割合は、私がしばしばアドバイスする、健全な支出の「黄金律」です。

■「大浪費」の原因はストレスと不安、着ない服もたくさん

池田さんは30代の半ばまでは、文具メーカーの事務職として堅実に働き、貯金も200万円ほどあったそうです。ところが、職場での人間関係に疲れて退社したことがきっかけで、退職後の散財で貯金が半分に。契約社員として再就職した今の会社では人間関係のストレスはなくなったものの、30代後半となり「結婚できないかもしれない」という不安で洋服や化粧品、エステ代などにお金をつぎ込んでしまったのだそうです。

「欲しくて買った服でも、1回も着ていないものがたくさんあるんです」

ストレスや不安から、衝動的に散財することはあるでしょう。そのとき拍車をかけるのが、手軽に使えるクレジットカードです。そのまま「カード破産」に至る人も少なくありません。しかし今回、池田さんは「貯金で借金をチャラにして出直す」という荒療治をしたおかげで目が覚めたようでした。

クレジットカードは親にあずけ、被服費や化粧品代も「長く着ることができる服、自分の肌に合った化粧品」という「買ってもいい基準」を自分で決めることで削減できたそうです。

その結果、毎月の支出は約7.5万円減り、毎月1.5万円ずつ貯金ができるようになりました。エステ代の分割払い(月2.6万円)が5カ月後に終わる予定なので、その後はさらに貯金額がアップし、老後資金を貯める準備が整います。

■すねをかじらせる親「子どもファースト」は老後破産のトリガー

今回の相談の当初から、私は「池田さんのご両親は、ご自分の老後は心配ないのだろうか」ということがずっと引っかかっていました。

「子どもファースト」で教育費にお金をかけすぎたり、社会人となったあとも経済的に援助したりすることで、自分たちの老後資金が足りなくなるケースが目立ちます。いわゆる「老後破産」のトリガーは、子どもへのお金をかけすぎということも多いのです。

実は今回の家計費の見直しの際に、池田さんと相談した結果、「増額」する費目も作ることになりました。それは家に入れるお金と、これまで親に払ってもらっていた教育費。「池田さんもご両親も、みんな幸せな老後を」という気持ちを込めて、増やしてもらいました。

実家住まいであれば余裕があるはずなのに、お金の使い方にルーズになってしまい、結婚してもマイホームを買う資金がない、老後資金にも不安が残る……という相談をたくさん受けています。親は、子どもに同居を許したとしても「独身貴族」のような生活をさせていては、自分の首を絞めることになってしまいます。要注意です。

■【家計費コストカット額ランキング】

2件のリボ払いの残高(97万円)を貯金(100万円)で一括返済し月々の返済をなしに

2位 被服費 -1.0万円

衝動買いをやめ、「長く着られる服」という基準で選ぶように

3位 生命保険料 -0.95万円

独身の間は不要と考え、「死亡保障」を解約

4位 通信費 -0.92万円

スマホもタブレットも格安simに変更

5位 娯楽費 -0.6万円

格安旅行サイトを利用。また、近場の公園など「高校時代のデート」作戦を実行

6位 美容日 -0.5万円

自分の肌に合った化粧品だけに限定

7位 食費 -0.4万円

コンビニでのお菓子のちょこちょこ買いをやめた

7位 生活日用品 -0.4万円

雑貨屋さんでのちょこちょこ買いをやめた

▼増額した費目

英会話と資格取得のセミナー代は自分で負担することに

・住居費 1万円

家に入れるお金を1万円増額して月3万円に

(家計再生コンサルタント 横山 光昭 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

59歳、手取り月収は13万円、母と2人暮らし。体の不調でいつまで働けるか不安です

オールアバウト / 2024年9月21日 6時10分

-

40歳、夫のリボ払いとフリーローンが340万円。定年まであと7年ですが、返せますか?

オールアバウト / 2024年9月20日 22時20分

-

48歳貯金300万円。夫の転職で収入が下がりました。長男が受験生で塾代は上がり、赤字家計です

オールアバウト / 2024年9月16日 22時20分

-

40代子どもは2人、貯金は500万円。共働き時代に高めの住宅ローンを組んでしまいました

オールアバウト / 2024年9月15日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

ランキング

-

1《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

4昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

5出張に「行かなきゃよかった」 若手は行ってから否定派になる

ITmedia ビジネスオンライン / 2024年9月24日 7時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください