40代姉弟"Wひきこもり"は生き残れるか

プレジデントオンライン / 2018年10月28日 11時15分

※写真はイメージです(写真=iStock.com/Instants)

■70代両親が悩む、「48歳姉・45歳弟」のWひきこもり

今回の相談者は、79歳の父親と75歳の母親といずれも高齢です。2人とも元気な様子ですが、まもなく80歳を迎える父親が、出歩くことが少しずつおっくうになってきたことから、気がかりなお金のことを考えておきたいと思ったそうです。

「長女ひとりならなんとかなると思っていたのですが、長男までひきこもりになるとは……。計画が狂ってしまいました」

父親は力なさげに話し始めました。

長女(48)は、10年ほど前に、うつ病と診断され障害年金(2級)を受給中です。強迫性障害があり、モノに触れられないため、仕事が長続きせず、ほとんど家で過ごしています。

長男(45)は大学卒業後、20年近く営業の仕事をしていたものの、本社勤務になって以降、精神的なプレッシャーなどから体調不良が続きました。結局、3年前に仕事を辞めて実家に戻ってきました。まだ、働く意欲は失っていないものの、営業マンとして第一線で働いてきた自負があるのか、「中途半端なところで働きたくない」という気持ちが強いようです。逆にそれが足かせとなり、なかなか次の一歩を踏み出せない状況です。

■両親の貯蓄は2500万円だが「子供2人分」に足りるのか?

長女は両親と同居をしていますが、長男は、祖父母が生前住んでいた実家近くの家にひとりで暮らしています。食事や入浴のために毎日、実家にやって来ますが、光熱費が2重にかかったり、車で行き来したりするため燃料費など出費がかんさんでいます。

当初、長男は、すぐに社会復帰するのだろうと親は高をくくっていましたが、まだしばらく時間がかかりそうです。長期戦となった場合、貯蓄がどこまで持つのか不安が募ってきた、と両親は言います。そこで、家族の収入状況や貯蓄額など資産を確認しました。

父親:79歳 年金収入月額23万円 貯蓄残高1700万円

母親:75歳 年金収入月額5.5万円 貯蓄残高800万円

長女:48歳 同居・無職。障害年金月額6.5万円 貯蓄残高700万円

長男:45歳 別居・無職。貯蓄残高300万円

自宅不動産:2500万円(売却時の価値 ※諸費用引き後)

祖父母が住んでいた家:1000万円(売却時の価値 ※諸費用引き後)

夫 終身保険:500万円

両親とも真面目に働き、貯蓄も計2500万円とそれなりに残しています。持ち家もあります。しかし、両親の収入は現在、年金だけ。ヒアリングを進めていくうちに意外な支出が次々に出てきました。

■コストがかかる長男の車を親が取り上げない理由

かつて祖父母が住んでいた家から実家までは数キロで、自転車やバイクで通えない距離ではありません。でも、長男は自動車に乗って実家へやってきます。自動車は長男しか乗りません。あと2~3年もすれば車の買い替える時期もやってきます。このまま自動車を保有し、コストをかける必然性はないのではないかと感じられました。

そもそも、実家には長男の部屋があるのに、祖父母の家を自室代わりに使うことで支出増になります。1人暮らし経験者で自炊ができる長男と、障害年金を受給している長女が一緒に生活することで支出も抑えられます。ライフプランを立てるために重要なポイントとなるため、両親に確認すると、母親はこう答えました。

「車内は、長男が唯一リラックスできる空間らしく、たまに気分の良い時はドライブに出て外に出かけるきっかけになっているようです。現状、車を取り上げるのは得策とは思えません。祖父母の家から通ってくるのは、近所の人にひきこもっていると思われたくないからなんです。本人の自由にさせておくことで心を癒し、立ち直ってくれればと静観している状況です。また、姉弟が、同じ屋根の下で暮らすのはお互いのストレスになるため、不可能と思っています」

ライフプランは現実的な提案でないと意味がありません。家族の希望に沿った形で、両親が48歳、45歳の子供2人に生活資金が残せるのかを試算してみました。

■父が他界し、母が高齢者施設に入った前提で「試算」

まずは両親が健在な間の「必要資金」からです。

現状、両親合わせて年金収入が月28.5万円ありますが、月平均で4万円強の赤字になっており、年間50万円ほど貯蓄を取り崩しています。

また、今後、車の買い替えや保有不動産の修繕費といった支出が必要になります。その他、父親が亡くなった後、母親が介護状態になった場合、長女にケアを期待することは難しいため、高齢者施設への住み替えを想定しておく必要があります。仮に母親が85歳~90歳まで高齢者施設に入ると仮定した場合、総額1700万円ほど必要となります。両親の資産は計2500万円と終身保険の500万円です。現金として子供たちに残せるのは1300万円ということになります。

1300万円だけでは、無職である姉弟2人分の今後の生活費をカバーしきれないのは一目瞭然。不動産の売却を検討する必要がありそうです。

次に、父親が他界し、母親が高齢者施設に入った後の姉弟に必要なお金の計算してみます。

■長女は1200万円、長男は2550万円の生活費が足りない

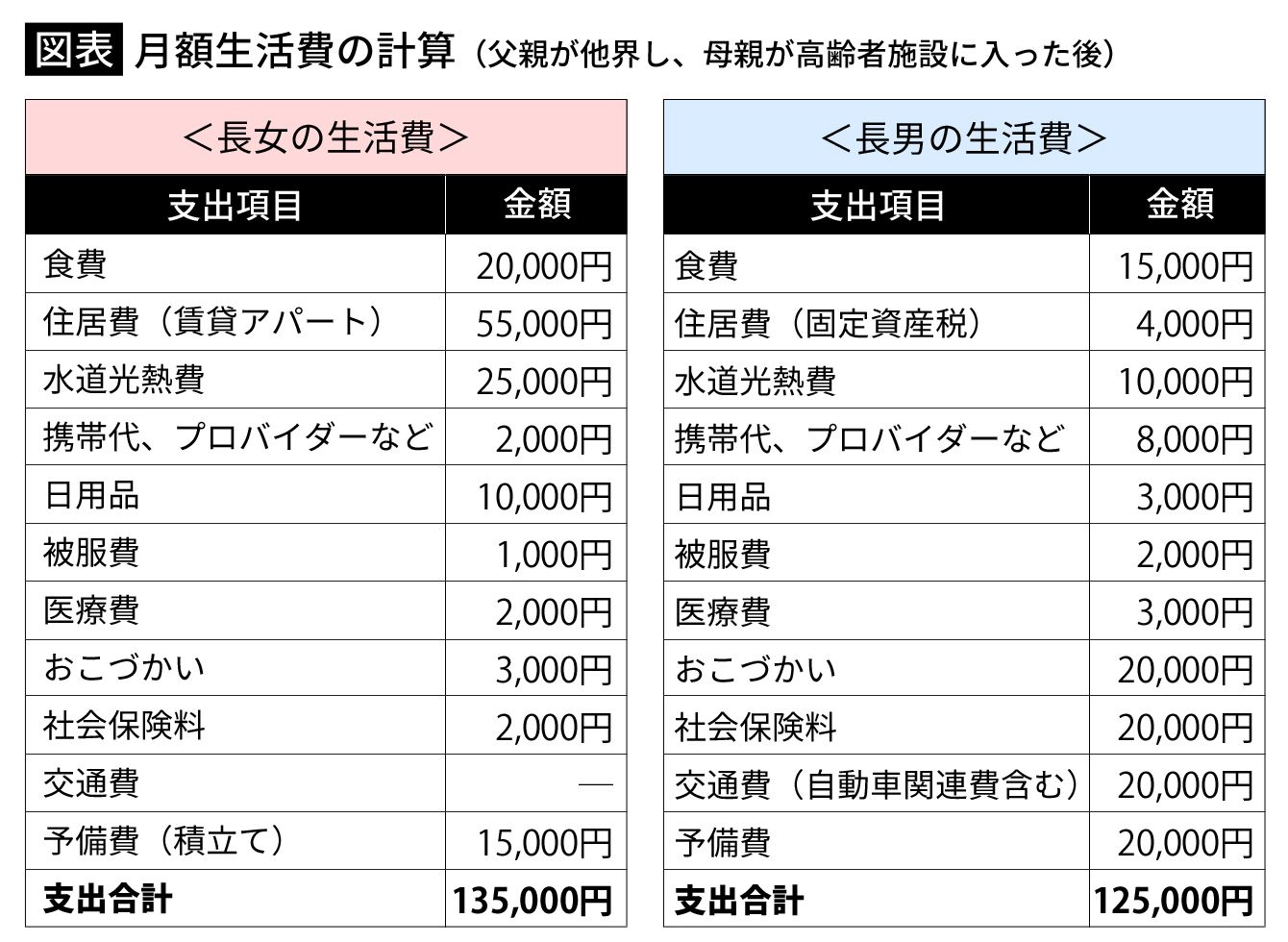

長女は、あまり外出しないため、おこづかいや被服費などはかからないものの、強迫性障害により、1日に何度も手を洗ったりシャワーで体を洗ったりするのに水道代が高額となることや、除菌関連の日用品代がかかることが予想されます。

また、実家は、1人で暮らすには広すぎることや、何よりも、姉弟の生活資金を捻出するために売却を検討する必要があるため、住まいは賃貸を前提とします。家賃代を考慮し、月額の生活費は13.5万円とします。長女には障害年金が6.5万円あるため、毎月の収支は赤字7万円ということになります。

母親が85歳時点で高齢者施設に入り、長女の1人暮らしが始まるとして本人が58歳~90歳までの生活費を計算すると、必要資金は約2700万円と算出されます。ただ、長女は、10年前から受給している障害年金を全額貯蓄していることや、58歳までの受給分を考慮すると、1500万円は準備できるため、残り約1200万円必要ということになります。

一方、長男はどうでしょうか。長男は自炊ができるため、食費はそれほどかからないものの、自動車関連費がかかります。住まいは、祖父母の家に住み続けたほうが費用は抑えられるため、住居費はかからない(固定資産税のみ)とすると月額の支出は12.5万円程度と推測されます。なお、両親が健在なうちに最低限必要な修繕はすませておくこととします。

長男は現在、無職のため、ライフプランでは今後も収入がないという前提で計算します。国民年金保険料は、60歳まで未納がないものとすると、65歳から受け取れる年金は厚生年金と合わせて120万円程度です。国の施策変更などで年金支給額が2割ほどカットされた場合に備え、96万円とすると月額約8万円程度となります。

母親が85歳の時に1人暮らしが始まるとして、長男55歳~90歳までの分で計算すると、必要資金は2850万円と算出されます。長男が働いていた時に貯めていた貯蓄残高が300万円ほどはあるので、あと、2550万円足りないことになります。

整理すると、必要な資金は長女が1200万円、長男が2550万円です。

■預貯金と自宅売却で不足分3750万円を補填する予定

では、親が子供に遺せる資産はいくらか。預貯金が1300万円、自宅不動産の売却見込額が2500万円なので、ギリギリ姉弟2人が生きていくだけの資産を遺せそうだということが判明しました。

この試算の結果を知った父親は言います。

「2人分の資金を遺すなんて到底できないと思っていましたが、自宅売却という考えがあったのですね」

両親は、とりあえず、資金面でなんとかなる可能性がでてきたことを知り、ホッとした様子でした。

■長男に偏った相続を長女は了解するのか

ただ、私はこうアドバイスしました。

「財産の分割割合については注意が必要です。今回の試算結果から、障害年金のあるご長女に遺すべき資産は1200万円ですが、ご長男は祖父母の不動産を含め3500万円相当になり、偏った相続となります。ご長女は納得されるでしょうか」

両親の気持ちを確認すると、「このまま、長男がどうしても働けない場合は、長女を説得するしかないと思います。ただ、この結果をそのまま長男に伝えると、安心をしてしまい、働く意欲を失ってしまう恐れがあります。長男には、財産はある程度、偏りなく分けることを前提に今後のお金について話をしたい」とのことでした。

■先の見通しが立ち、長男は職探しに積極的になった

そこで、長男には、2500万円程度は残せるものとし、ライフプラン上、1000万円程度不足することを伝えてはどうかと提案しました。

今から60歳まで1000万円を稼ぎ出すためには、年間約70万円、月額6万円ほどの収入が目標額となります。

父親は言いました。

「月額6万円なら、アルバイトでも達成できそうだし、ハードルが低く、目指しやすい金額ですね。これから、実家に一緒に住んで支出を抑えるか、今の生活を維持しつつ6万円の収入を目指すか、本人に考えてもらおうと思います」

ライフプランからのアプローチが、ひきこもり状態の人が「次の一歩」を進むきっかけになるというケースは少なくありません。両親は、ライフプランを立てたことで不安が解消できたことや、長男が働くきっかけになればという期待を持ったようでした。

後日、ご両親に話を聞いたところ、長男は月額6万円という収入目標が出たことで、以前のような「働かなければいけない」というプレッシャーは減ったということでした。その分、肩の力も抜け、職探しにも前向きになり、現在は配送業の仕事を探しているそうです。

■FPが試算した「長女と長男の生活費」は月26万円だった

(「FPオフィス ライフ・カラーズ」代表 薮内 美樹 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

-

49歳、貯金1500万円。コミュ障のため人づきあいが苦手で、少しでも早く仕事を辞めたい

オールアバウト / 2024年7月14日 12時20分

-

70代の独身長男、父の遺産ひとり占めも〈不動産活用〉できずに大失敗…尻拭いは甥姪?「そんなの許さない」80代姉の激怒の果てにたどり着いた、意外な着地点

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月14日 11時45分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

ずっと専業主婦だったのに「夫の遺族年金」と「自分の年金」だけで生活できているという姉。いったい月いくら受け取っているの? 夫の年収が「700万円」だったケースで試算

ファイナンシャルフィールド / 2024年6月30日 2時20分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

-

3毎日テレビをつけっぱなしで寝る夫。年間どれだけ電気代を損している?

ファイナンシャルフィールド / 2024年7月18日 8時50分

-

4義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

5「風呂の温度がぬるい!」小柄な女性バイトを狙ってクレームをつける50代男性。県内全てのスーパー銭湯を出禁になるまで

日刊SPA! / 2024年7月19日 8時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください