年収1400万世帯が教育費で困窮するワケ

プレジデントオンライン / 2018年12月15日 11時15分

マイエフピー=家計簿協力

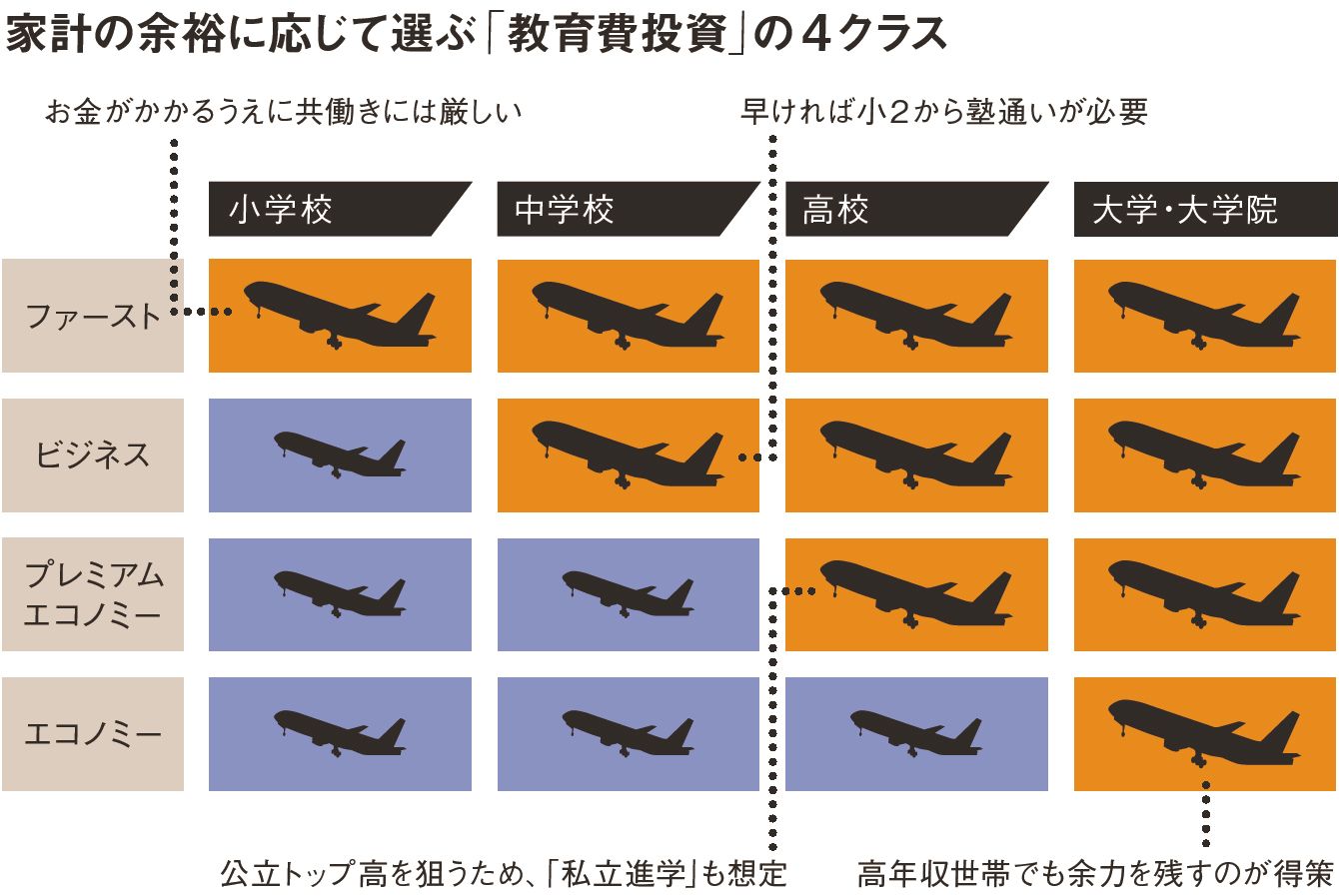

■「ファーストクラス」は、共稼ぎでは難しい

一般に、かけられるならかけたほうがいいのが教育費です。しかし、原資に限りがある中では、どのタイミングでどの程度投資するかを吟味しなくてはなりません。そこで飛行機になぞらえ、クラス別に料金とサービスの比較をしてみましょう。

いちばんお金がかかる「ファーストクラス」は、小学校から私立に通い、そのまま中・高と進み、附属または外部の大学へ進むコース。この選択は夫婦共稼ぎの家計では難しいでしょう。

というのも、名門小学校を狙う場合はまず小学校受験専門の塾に通わせ、親が一日中つきっきりで言葉遣いやマナーなどを教えないといけません。図表の家計は妻も年収800万円を稼いでいます。おそらくは仕事で忙しくしているはずで、そうなるとこの役目を担うことができません。もし、小学校受験をさせるのなら、母親の代わりにつきっきりで指導してくれる家庭教師を雇う必要があります。拘束時間が長くなり、専門的なスキルが必要なため、費用は月に20万~30万円かかるでしょう。

----------

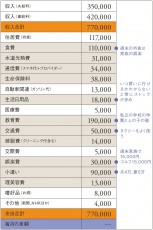

高橋さん一家 世帯年収1400万円

夫:37歳 営業 年収600万 妻:44歳 広告 年収800万 子:13歳 私立中学1年、10歳 私立小学4年 貯金●420万円

妻は広告系の仕事。デザインをまとめるチーフリーダーを務めていて、夫より高収入。子供は娘2人で私立の小・中に通っている。帰りが遅い妻にかわり、家事をするのは夫。平日忙しくてゆっくりできないため、外食やタクシーなど時間短縮のための支出は惜しまない。

----------

次は中学から私立に入る「ビジネスクラス」。年収1400万円の共稼ぎ家計では、この選択が現実的です。首都圏などの都市部で難関中学を狙うなら小2から、中堅校なら小4から塾通いをスタートさせるのが一般的です。塾の授業料は、小2~3は年間50万円、小4~5は60万~80万円、小6になると、120万~150万円かかります。

私立中学では、年間100万~120万円の学費がかかります。ただ、高校に上がると少し親の負担が軽くなる傾向があります。最近は高校の授業料の助成も充実しているからです。年収910万円未満(目安)の世帯なら国の就学支援金の基本額、年間11万8800円が受けられます。また、収入に応じて就学支援金の加算分が付きますし、さらに東京都なら年収760万円までの世帯は授業料軽減助成金などが受けられます(収入に応じ支援の種類や助成額は異なる)。といっても、年収1400万円世帯は、支援金や助成金の対象にはならないため、高校の教育費の負担は軽くなりません。

子供が2人いる場合、上の子を私立中学に行かせたら、だいたい下の子も同様に受験させることになるものです。「2人とも私立」を前提に、教育費の準備をしたほうがよさそうです。

ビジネスクラスの場合、中・高で学費がかかり、その期間に大学への資金が貯められなくなることがいちばんのリスク。学資保険の解約率が高いのも中学から私立に通っている世帯。大学進学費用が貯められていないと、奨学金を使うことになります。しかし、ここでも年収1400万円が問題になります。日本学生支援機構の奨学金の場合、学力基準とともに家計基準もクリアしないと受けられません。第二種奨学金の収入基準は、世帯人数4人の給与所得者で、上限額が1100万円です。

年利1.81%(2017年2月27日現在)で350万円以内の教育費が借りられる国の教育ローンも、子供2人の世帯では890万円が収入の上限。日本学生支援機構の奨学金や国の教育ローンが借りられないと、年利2~4%台となる銀行の教育ローンなど、金利が高いお金を借りなくてはならなくなります。

■世帯年収は高くても、エコノミーがいい理由

3番目のコースは、中学まで公立で、高校に入るときに公立トップ校を狙う「プレミアムエコノミークラス」。ポイントは、高校進学時に「私立校でも可」の資金的余裕を持つことです。ここで「公立以外は絶対にダメ」と決めつけると、安全のためランクを1つ落として受けることになりかねません。しかし、滑り止めの私立校に入ってもいいと考えれば、トップ校を受験することができます。

もっとも、公立高校から国公立大学を狙う場合、現役合格はなかなか難しいのが現実。1浪することを想定しておき、教育費の計画を立てましょう。

最後に、できるだけ長くお金を温存していく「エコノミークラス」。高校までは公立を選び、大学で一気にお金をかけるコースです。世帯年収1400万円の家庭なら、大学入学までの間に十分、教育費を貯めることができます。大学や大学院在学中に海外留学をさせる場合、学費+生活費で年間350万円あれば、いろいろな国への留学が選択可能です。大学までお金を温存しておけば、ここで好きな留学先に行かせることができます。

家計に占める教育費の割合はどのくらいまでが許容範囲でしょうか。子供が小学生までなら世帯年収の10%まで(世帯年収1500万円なら150万円)、子供が中学生なら世帯年収の15%まで(同225万円)、子供が高校生なら17~18%(同255万~270万円)。高校生ではキリよく20%としたいところですが、他の支出との兼ね合いを考えると、20%は多すぎます。子供が大学生になると、かかる額が大きくなるので、40%を超える家庭も少なくありません。

となると、世帯年収は高くても、エコノミーを選んで余力を残しておくのも賢明なやり方ではないでしょうか。

----------

1992年にファイナンシャル・プランナー資格を取得。『Como特別編集 子育て中でも貯金ゼロでも1000万円貯める10のルール』など著書多数。

----------

■▼【図表】家計の余裕に応じて選ぶ「教育費投資」の4クラス

(ファイナンシャルプランナー 畠中 雅子 構成=生島典子 撮影=南雲一男 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

妻が子どもを幼稚園から大学まで私立に通わせたいと言っています。世帯年収600万円ではさすがに厳しいですよね?

ファイナンシャルフィールド / 2024年7月17日 9時30分

-

わが家は生活保護世帯です。中学生の息子の志望校が私立高校なのですが、やはり諦めるべきですか? 生活保護世帯の高校生が活用できる制度はありますか?

ファイナンシャルフィールド / 2024年7月16日 22時30分

-

生徒の約4割が「世帯年収1,200万円以上」…私立中学校でやっていける「親の年収」のボーダーライン

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 13時15分

-

うちは世帯年収1200万円ですが、子育てに集中したい妻が扶養内パートになります。私は年収700万円なので趣味や旅行を控えれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時40分

-

池上彰が「国公立大学の無償化」を提言する理由 "Fラン"大学は淘汰、専門職大学は増加と予測

東洋経済オンライン / 2024年7月5日 19時30分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

4「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

5AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください