勢いで「フリーランス」になるバカの末路

プレジデントオンライン / 2018年11月15日 9時15分

※写真はイメージです(写真=iStock.com/selimaksan)

■1119万人も……フリーランスで働く人が増えている

ここ数年、フリーランスとして働く人が増えています。

クラウドソーシング大手のランサーズが発表した「フリーランス実態調査2018」によると、副業・兼業を含むフリーランスで働く人は1119万人。2015年は913万人でしたので、3年間で約206万人の増加です。

また、フリーランスの推定報酬額にあたる「推定経済規模」は、2018年に初めて20兆円を超えると予想されています。

フリーランスは、働く時間や場所を、自分で決めることができます。育児中の人、何らかの事情によりフルタイムで働けない人、あるいは、複数の仕事をしたい人などは、会社に勤めるよりも良い結果を生むかもしれません。副業・兼業でない、純粋なフリーランスなら収入0円のリスクもありますが、大きな成果が得られれば収入が青天井であることは大きなメリットです。

フリーランスというと、特殊な技術をもった人……いわゆる「職人」をイメージする人もいるかもしれませんが、現在はそうとも限りません。企業がインターネットを通じて仕事を発注する「クラウドソーシング」で検索をしてみると、SE系の「情報技術」から、エクセルなどの「一般事務」まで、さまざまな仕事が発注されています。

もちろん、発注された仕事を受ける以外にも、モノを売ったり、サービスを提供したりする方法もあります。

■「会社を辞めフリーランスになろうか迷っている」という相談増加

筆者はファイナンシャルプランナーとしてお金に関する相談を受けていますが、たしかに「会社を辞めて100%フリーランスになろうか迷っている」という相談が増えています。

その際、必ずお話しすることは、会社員とフリーランスには「社会保険」「税制」「働き方」という3つの違いがあることです。フリーランス希望者の中には、この違いを明確に把握していない人が少なくありません。本稿では、その違いと注意点を紹介しましょう。

■「会社員」と「フリーランス」はココが全然違う

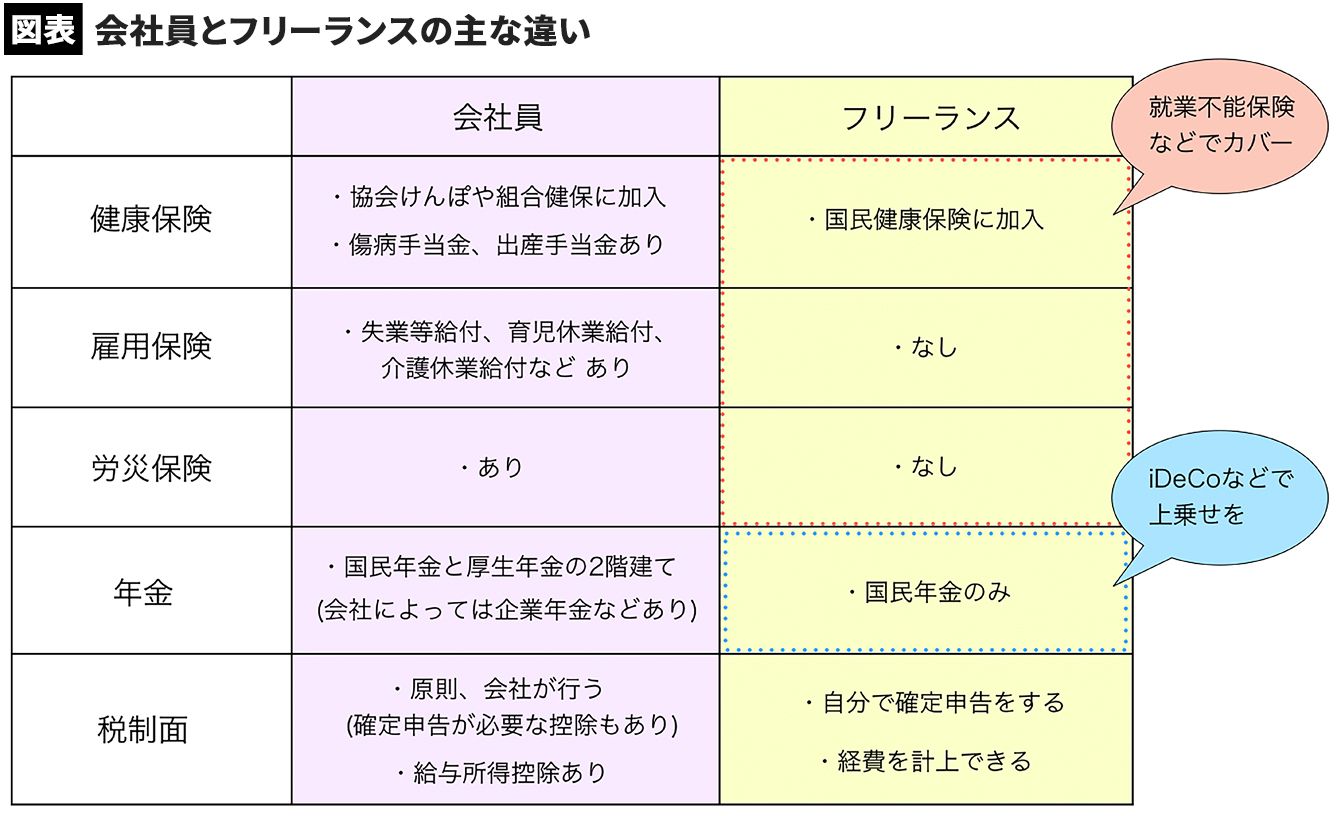

下の図は、会社員とフリーランスの違いをまとめたものです。

こうして比べてみると、フリーランスは社会保障が会社員に比べて少なく、そのために病気やケガ、老後資金などのへの備えを自分で行う必要があることがわかります。

(1)フリーランスは「休業のリスク」の備えが必須

会社員は、「健康保険」「厚生年金」「雇用保険」「労災保険」の4つの社会保険に加入しています。ケガで働けなくなった、仕事がなくなった(失業した)、出産のために休業した……。こうした場合でも、いきなり収入が途絶えることはありません。また、健康保険・厚生年金・雇用保険の保険料は、会社と折半。労災保険は、会社が全額負担しています。

それに対して、フリーランスの場合、加入が義務付けられているのは、「国民健康保険」と「国民年金」のみ。保険料は全額自己負担です。会社員のような保障はありませんので、職種によっては、働けなくなった時点で即収入が途絶えてしまう可能性があります。

よって、100%フリーランスとなる場合は、少なくとも生活費1年分程度の貯金を用意することをおすすめしています。そのうえで、民間の保険への加入を検討しましょう。たとえば、「就業不能保険」では、ケガや病気で働けなくなったときに保険金が受け取れます。特に、子どもがいる、住宅ローンなどを組んでいる人などは、加入したほうが良いでしょう。

ちなみに、会社員もフリーランスも40歳からは介護保険料を支払いますが、こちらの給付内容は、両者による違いはありません。

(2)フリーランスは税金の確定申告が必須

税制も異なります。会社員は、年収ごとに最大220万円まで「給与所得控除」が認められています。給与所得控除とは、いわば仕事の経費。売り上げ(お給料)から、給与所得控除を差し引いた金額が課税の対象となります。

会社員の給与所得控除は無条件で認められているので、実際に使っていなくてもOK。もちろん領収書も必要ありません。

180万円以下:収入金額×40%、65万円に満たない場合には65万円

180万円超360万円以下:収入金額×30%+18万円

360万円超660万円以下:収入金額×20%+54万円

660万円超1000万円以下:収入金額×10%+120万円

1000万円超:220万円(上限)

また、納税は会社が行っているので、自分で行う必要はありません。

一方のフリーランスには、給与所得控除がありません(※)。売り上げから経費を引いたものを「事業所得」といい、課税の対象となります。具体的には、1年間(1月~12月)の仕事で使った経費の領収書を保管し、その年の売り上げ(支払い調書など)と一緒に確定申告します。筆者も毎年行っていますが、この作業はかなり面倒です。税理士に委託することもできますが、その分、費用がかかります。

(※)帳簿を複式簿記で管理していると「青色申告特別控除」が利用でき、最高65万円が控除されます。

■フリーランスが加入しているのは国民年金のみ

(3)年金はiDeCoや小規模企業共済で上乗せを

年金制度も大きく異なります。会社員は厚生年金、会社によっては企業年金などが用意されています。さらに年金の規約によっては、後述する「iDeCo」に加入できる場合もあります。

フリーランスが加入しているのは、国民年金のみです。国民年金の支給額は、40年間保険料を納めた場合で(満額)、月額6万4941円(2018年度)です。これだけでは、とても生活できません。そこで利用したいのが「iDeCo(個人型確定拠出年金)」や「小規模企業共済」です。

iDeCoの掛け金は、全額が所得控除され、運用益は非課税、受け取り時にも税制優遇措置があります。節税しながら、老後資金の準備ができるということです。

フリーランスの掛け金の上限は、年額81万6000円。余裕があれば、上限いっぱいまで積み立てたいところです。

小規模企業共済制度は、フリーランスや小規模な法人の役員が対象で、事業をやめたときなどの生活資金などを積み立てておくための共済制度。掛け金は、毎月1000円~7万円まで500円刻みで設定でき、掛け金は全額所得控除されます。

フリーランスは、iDeCoと小規模企業共済の2つの制度を上手に活用して、老後の資金を準備するべきです。会社員と違って、自分で加入の手続きをしたり、運用方法を決めたりする必要がありますが、これらを怠ってしまうフリーランスは少なくありません。となると、老後の生活が逼迫するのは目に見えます。

面倒かもしれませんが、将来の自分にお金を渡すつもりで、頑張りましょう。

■夢を追って「飲食店で独立」は要注意

フリーランスはシビアな競争の世界に単独で乗り込む行為です。冷や水を浴びせることになったかもしれませんが、勢いで始めるべきではありません。特に一般事務などの仕事であれば、会社に勤めていたほうが報酬は多いという可能性もあります。

特に「飲食店で独立」は要注意です。以前のコラムでも紹介しましたが(「退職して手打ちそば屋を始める人の末路」)、「初期投資がかかり、在庫管理が難しく、客足の波がある」のが飲食店です。素人がおいそれと手を出せる代物ではないのですが、夢を追ってしまって痛い目にあう人は少なくありません。いずれにしても、まずは副業から始める、自分の仕事の単価を調べる、といった「準備」をすませておくことが重要です。

(社会保険労務士 井戸 美枝 編集協力=瀧 健(ファイナンシャルライター) 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

パート先の時給が上がり「年収130万円」を超えてしまいそうです。ママ友に「iDeCoで年収を減らせる」と聞いたのですが、どういう仕組みですか? 扶養を抜けなくても良いのでしょうか…?

ファイナンシャルフィールド / 2024年9月11日 4時30分

-

iDeCoを50代で始めるのは遅くない! 見逃せない大きなメリットとは

MONEYPLUS / 2024年9月8日 7時30分

-

お金の不安を解決したいフリーランス必見!今すぐ始められる「資産形成」

イエモネ / 2024年9月4日 20時0分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

-

「勤続30年で1707万円の退職金」が転職でパーに…元国税局職員が教える「退職金を減らさずに済む投資以外の方法」

プレジデントオンライン / 2024年8月26日 10時15分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください