金融機関の囁き「特別な話」はありえない

プレジデントオンライン / 2018年11月26日 9時15分

写真=iStock.com/Geber86

■金融資産の運用をやめたほうがいい人

蓄財するほど余裕がない……という声も聞こえるが、貯蓄できる人、できない人を分かつのはどこだろうか。

元大手銀行支店長でコンサルタントの菅井敏之氏は、「豊かな老後を迎えられるのは、手取り収入の15~20%を堅実に天引きして貯蓄に回している人」と話す。

手取り収入が30万円なら6万円程度、50万円なら10万円が目安。それが無理だと思う人は、いつまで経っても貯まらない。まず貯蓄を先取りして、残ったお金でやりくりするのが蓄財できている人のやり方だ。

家計に詳しいファイナンシャルプランナーの畠中雅子氏は、その貯められるお金の「1割アップを目指してはどうか」と言う。たとえば毎月3万円貯めている人なら3万3000円と、少し上を目指す。それができれば自信がつき、蓄財のペースも上がるという。

こうして貯めたお金を効果的に運用する。「豊かな老後のためには、収入を増やす、支出を減らす、そして運用する、という3つのステップが必要」(ファイナンシャルプランナーの長崎寛人氏)なのだ。

菅井氏が言う。「資産には金融資産、家賃収入付きの不動産、ビジネス力(仕事の力)の3つがある。資産を大きくするならレバレッジ(梃子)を利かせることができる不動産投資が効果的」。他人資本(借金)を元手に賃料収入を得ていく。リスクもあり、誰でも成功するわけではないが、一考の価値がある。

金融資産の運用についても、うまくいかずに悩んでいる人が多いが、畠中氏は「自分に合った方法を見つけられるかどうか、自分で判断できるかどうかが分かれ道」と話す。

たとえばITバブルに乗って株式や投資信託に投資し、バブル崩壊で損した人も多い。そこで損したまま撤収した人がいる一方で、崩壊前に売り抜けた人、損をしながらも次の手を考えて行動できた人もいる。「他人に言われるがままで、やり方を自分で選択できないのなら、運用はやめたほうがいい。下がったときに、自分で投資先を組み替えられるかどうかが一番重要。自分で考えながら投資しないと、うまくはいかない」(畠中氏)。

自分で判断できる人、失敗を糧にできる人にしか、投資で富を得るチャンスはない。

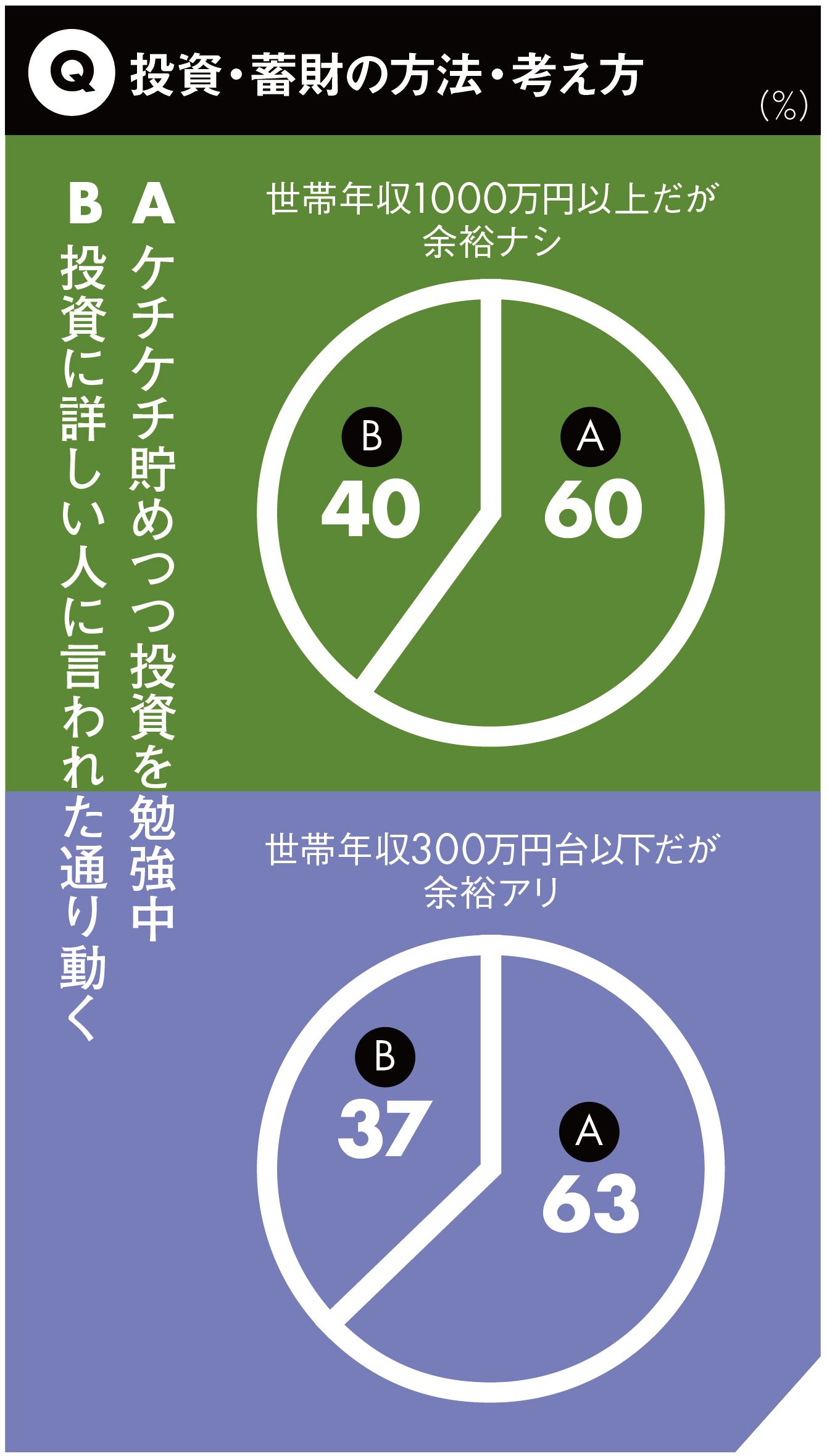

※各グラフはリサーチプラス調査(2016年10月5~7日)のアンケートデータ。「世帯年収1000万円以上だが比較的生活に余裕がない」「同300万円台以下だが比較的余裕がある」とそれぞれ回答した者(各100名)が7つの設問に応じた回答をもとに編集部作成。

「単年の結果でなく、5年、10年経ったときに平均で3%、4%の利回りが出ていることを目指すことが大切です」(同)

畠中氏は一時期、デイトレーダーさながらに投資していたが、仕事に集中できないとわかり、以後は株価があらかじめ設定した価格まで上下した時点で機械的に売り買いしているという。

「感情を入れずに売買するほうが損は出ず、儲かるようになった。自分に合った方法を見つけることで、利益も出るし、精神的にもラクになった」(畠中氏)

投資信託を毎月一定額で買う積み立て購入も、下落時に買う恐怖心やもっと儲けたいという誘惑を排除でき、損を回避しやすい。「リスクを抑えた方法でもストレスを感じるようなら、無理して投資しないこと。貯蓄でいいし、保険なら続けられるという人は、貯蓄性のある保険で貯めるのもいい。続けやすく、自分に合った方法を見つけ、早く始めることが大切」(同)。

長崎氏も「苦手ならやらなくてもいい」という意見で、「3%節約できれば3%で運用したのと同じ」と話す。

「アッパークラスという意識がある人は金融機関の『特別な話』という囁きに弱いが、特別な話などあるわけない」(菅井氏)ことも覚えておきたい。

----------

元メガバンク支店長

コンサルタント。1960年生まれ。83年学習院大学卒業、三井銀行(現・三井住友銀行)入行。東京・横浜で支店長。48歳で退職、起業。アパート経営のほか都内で喫茶店を営む。資産形成や住宅・保険の選び方などで講演・セミナー多数。著著に『金の卵を産むニワトリを持ちなさい』『お金が貯まるのは、どっち!?』ほか。

ファイナンシャルプランナー

2000年、駒澤大学大学院経済学研究科博士後期課程単位取得退学。大学時代よりフリーライター、1992年ファイナンシャルプランナー。各メディアに連載多数。セミナー、講演、個人相談など。著書に『サヨナラ お金の不安』『ひきこもりのライフプラン――「親亡き後」をどうするか』(共著)ほか。

ファイナンシャルプランナー

1963年、長野県生まれ。NPO法人日本FP(ファイナンシャルプランナー)協会会員、CFP認定。国内銀行、外資系損害保険会社を経て保険代理店を経営。その後、介護スタッフとして障がい者施設や高齢者介護施設などに勤務、介護に特化したFPに。著書に『脱・老後破産マニュアル』。

----------

(フリーライター 高橋 晴美 撮影=加藤ゆき、石橋素幸、永井 浩 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

ボーナス1回分!年収800万円の会社員夫、加入した〈保険のお小遣い〉に喜びも束の間…年明けの〈確定申告〉で「もう、やめたい。」のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月30日 11時45分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください