"固定型に借り換えればいいや"の落とし穴

プレジデントオンライン / 2019年1月27日 11時15分

写真=iStock.com/kohei_hara

2018年7月末に修正された日本銀行の金融緩和政策は、「当分の間、現在の低金利を維持する」というフォワードガイダンス(将来の指針)とともに、長期金利(10年国債利回り)の上限・下限の変動を0.2%程度まで容認するというものでした。

これまで日銀は、物価の2%上昇を目標に、銀行の長期金利を0%近くまで引き下げる(マイナス金利)政策を取ってきました。しかし、極端なマイナス金利政策を続けることで、様々な歪みや副作用が生じ、その緩和策として取られたのが、今回の政策の微修正なのです。

「日銀が金利引き上げを容認」と新聞やテレビで大きく報じられたことから、「住宅ローンの引き上げにつながるのではないか」と不安に感じた方も少なくないようです。

実際、日銀の発表を受けて長期金利が上昇。9月の住宅ローンは、長期固定型を引き上げる銀行が相次ぎました。

しかし、結論から言うと、慌てて「住宅ローン」との付き合い方を変える必要はないと考えています。

というのも、住宅ローンの金利がどう決まるか理解していただければわかります。

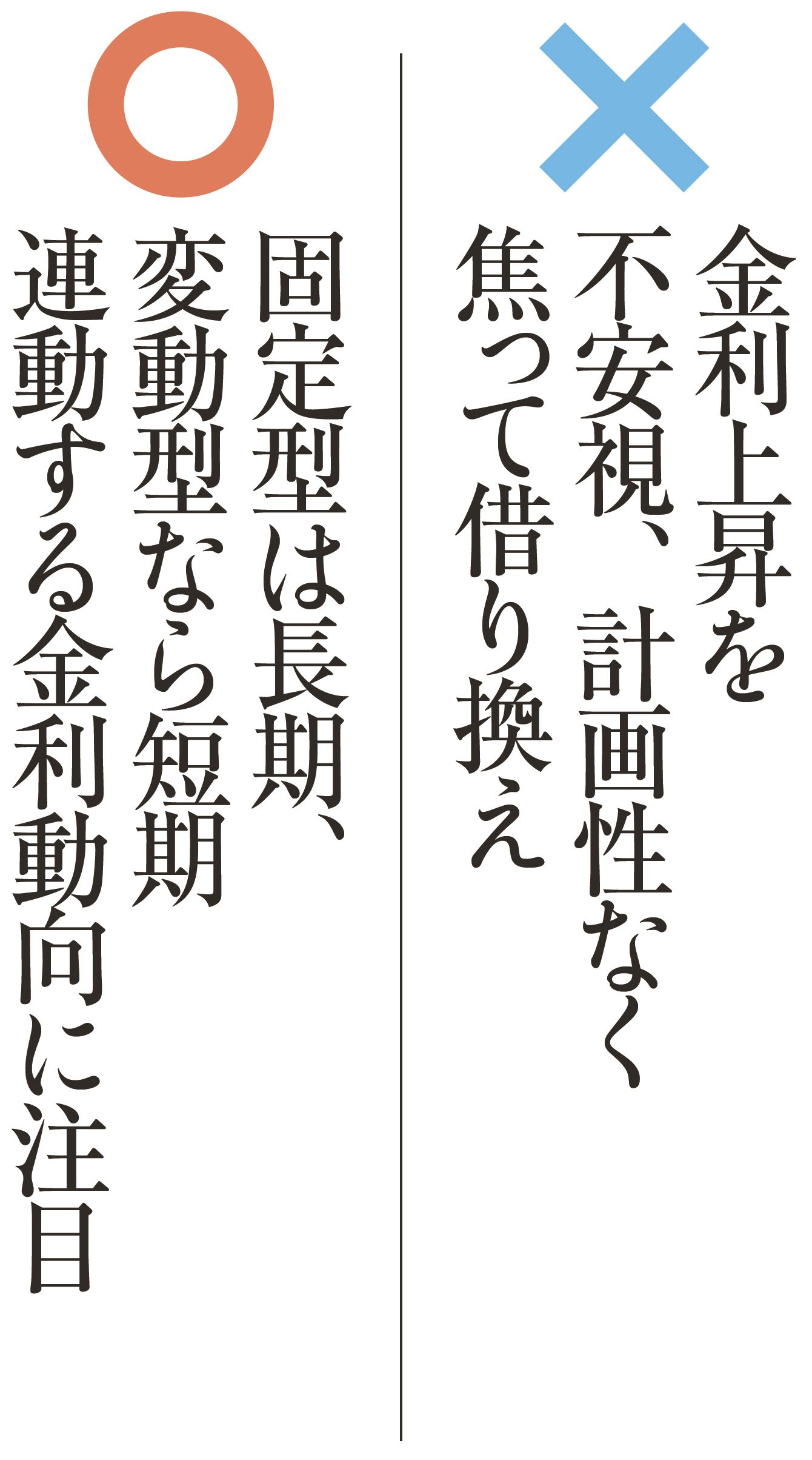

住宅ローンは、固定型と変動型の2つがありますが、前者は「長期金利」、後者は「政策金利(短期金利)」に連動しています。今回の日銀の発表の影響を受けるのは長期金利ですので、今後も長期固定型を中心に固定型の金利が上昇する可能性はあります。とはいえ、上昇幅はまだ小さく、本格的な金利上昇モードに入ったとは言い難いでしょう。

そして日銀は、政策金利を変更するとは言っておらず、変動型がダイレクトに影響を受けることはありません。現状も、変動型は史上最低金利水準のまま。当面は現状の金利水準を維持しそうです。

ただ、今の金利水準から、これ以上の下げ幅の余地はなく、中長期的にみれば金利上昇のリスクを考慮すべきです。

それよりも問題は、住宅ローン利用者の金利上昇リスクに対する認識が低い点です。

おそらく、今回の日銀の発表を受けて、変動型でローンを組んでいる人、これから組もうと思っている人は、「金利が上がったら固定型に借り換えればいいや」と考えがちですが、これは安易な考え。

一般的に、金利が上昇する際は、まず初めに、市場の「予想」が反映される長期金利が上昇します。それから「実態」を伴った短期金利が後追いで上昇していくわけです。

前述した通り、固定型は長期金利、変動型は短期金利で決まりますので、「変動型の金利が上昇してきたから、固定型に乗り換えよう」と思っても、時すでに遅し。その時点で、すでに固定型は上がっています。

住宅金融支援機構の2017年度の民間住宅ローン利用者の実態調査によると、変動型を利用している人は約57%と半数以上を占めています。

しかも、同調査では、住宅ローンの商品特性や金利リスクへの理解度について、返済中に金利変動がありうる「固定期間選択型」や「変動型を利用した人の、4~5割が「理解しているか不安」または「よく(全く)理解していない」と回答しているのです。

住宅ローンを組むうえで大切なことは、金融市場の動きに一喜一憂して、金利が低いからと飛びついてしまうのではなく、住宅ローンの基本的なしくみを理解し、頭金や将来の返済プランなどをしっかり考えること。これが本当の買い時です。

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書は『50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子 構成=宮上徳重 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

住宅ローン金利「固定型」引き上げへ 約9割が選ぶ「変動型」の動向を握る日銀の判断は?

TBS NEWS DIG Powered by JNN / 2024年5月31日 17時6分

-

金利上昇が生活にどのような影響を及ぼすか

楽天お金の総合案内 みんなのマネ活 / 2024年5月30日 10時0分

-

ついに変動金利も上がりはじめた…「住宅ローンの繰上げ返済と新NISA」どちらを優先すべきかの最終結論

プレジデントオンライン / 2024年5月24日 8時15分

-

固定金利より安いから変動金利で住宅ローンを借りたのに、日銀がマイナス金利政策をやめる? うちの住宅ローン、どうなるの?

ファイナンシャルフィールド / 2024年5月12日 1時10分

-

マイナス金利解除でも住宅ローンの負担は限定的? フラット35は長期金利が上がる前に契約したほうがお得?

ファイナンシャルフィールド / 2024年5月10日 8時40分

ランキング

-

1トヨタなどで不適切事案発覚 認証不正受け調査、国交省公表へ

共同通信 / 2024年6月1日 18時40分

-

2秋田で半世紀親しまれる「うどん・そば自販機」、「断腸の思い」で50円値上げ

読売新聞 / 2024年6月1日 13時57分

-

3食卓に「オレンジショック」=果汁が品薄、価格高騰

時事通信 / 2024年6月1日 13時55分

-

4スバルの「新・水平対向エンジン」何が凄い? トヨタハイブリッドを独自進化させた“スバルらしさ” 新型「フォレスター&クロストレック」に搭載へ

くるまのニュース / 2024年5月31日 12時10分

-

5「月商100万円以下」では採算が合わない…零細飲食店が頑なに「モバイルオーダー」を導入しない切実な理由

プレジデントオンライン / 2024年6月1日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください