毎月の保険代は「4000円で十分」なワケ

プレジデントオンライン / 2019年1月17日 9時15分

マイエフピー=家計簿協力

■なぜ保険ショップの相談は「無料」なのか

「ほけんの窓口」「ほけん百科」などの来店型保険ショップ。駅周辺などでよく見かけるようになりました。相談無料であることや複数の保険会社の商品を選べること、また気軽に入れる雰囲気などが人気のようです。

ただ、保険ショップで勧められるままに保険を購入するのは慎重にしてください。さまざまな会社の保険商品を扱っているため、自分に合った商品を選んでくれる――そう思っている人もいるようです。しかし、保険ショップには提案した商品の説明をする義務はありますが、すべての商品を比較して、本当に必要な保険を勧めなくてはいけないという義務はないのです。

保険ショップの店員は、必ずしも家計運営のプロではなく、あくまで“保険商品を売るプロ”。収入は保険会社からの紹介手数料で成り立っています。だからこそ将来不安の解決策として、保険を勧めるわけです。さらに商品も金額が大きく、保険期間が長いものを勧めることが多い。なぜなら、保険ショップに手数料が入り続ける、儲かる商品だから。子どもの学費積み立ての目的で勧められる、低解約返戻金型終身保険などが代表例です。

----------

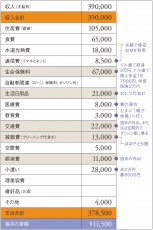

清水さん一家 世帯年収700万円

夫:37歳 団体職員 年収700万 妻:38歳 専業主婦 子:6カ月 貯金●180万円

結婚して6年。当初は妻も仕事(看護師)をしていたが、2年前に退職。そこから不妊治療を開始し、念願の第一子を授かった。本当はもう1人欲しい。子どもが独立するころには夫は60歳目前。退職金もないため、何とか貯蓄しようと焦って勧められるがまま保険に加入。

----------

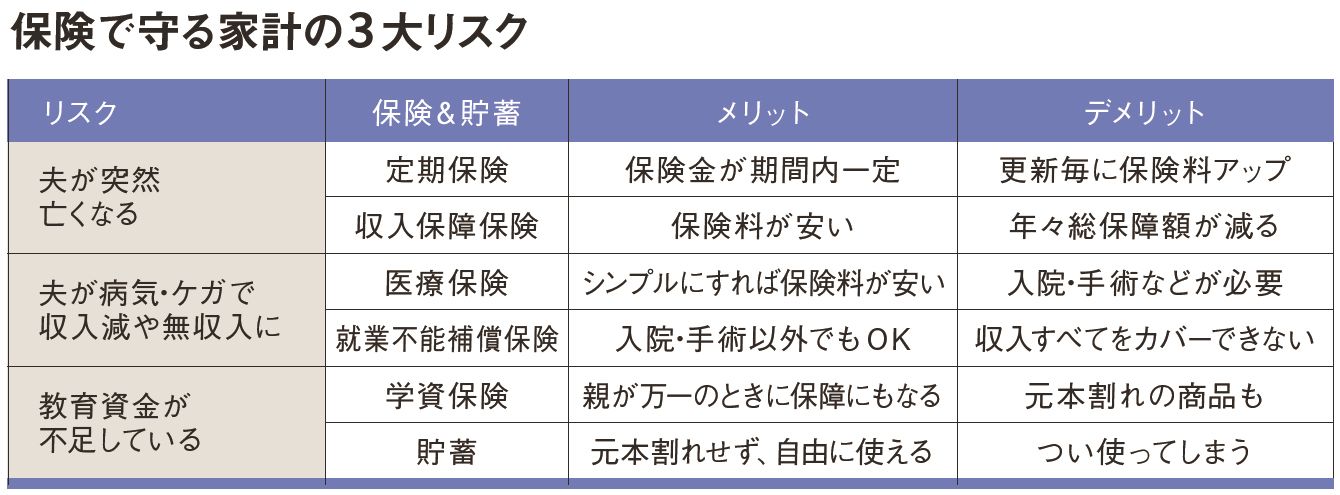

そもそも、将来の不安をすべて保険でカバーしようと考えてはいけません。将来のリスクへの対処は、保険と貯蓄の組み合わせ。保険を掛けすぎれば貯蓄はできません。しかし、貯蓄が十分でない場合には、いざというときの保障がない。バランスが重要なのです。

■貯蓄目的であれば「保険」より「貯金」のほうがいい

そこで、まずやるべきは自分で現在の家計の状況を把握すること。家庭の収入と支出の金額を洗い出したうえで、将来起こりうるリスクを考えていきます。信頼できそうな保険の本を一冊購入し、夫婦で勉強しながら貯蓄で賄えるのか、やはり保険での保障が必要かを検討します。自分の人生ですから、人任せでいいわけがないのです。

保険ショップや営業マンは「貯蓄にもなりますよ」と終身の生命保険を勧めてきます。しかし、終身保険は払込期間が長く、途中で解約すると、元本がマイナスになってしまうことがほとんど。貯蓄目的であれば、必要なときにいつでも引き出せる「貯金」をしたほうがずっと使い勝手がいいわけです。

貯金の方法として、毎月の給料日に決まった金額が自動的に積み立てられる「自動積立定期」というサービスもあります。そうすれば、保険料が天引きされるのと同様に貯金することができるでしょう。

清水さんのケースでは、妻は専業主婦で夫の収入に頼っています。夫が事故や病気で働けなくなることが最大のリスクです。そのリスクに備えようと保険ショップに駆け込むのでしょうが、その前に公的保障を確認しましょう。

たとえば、生計を維持する人が亡くなった場合、残された遺族には「遺族年金」が支払われます。国民年金に加入している自営業者なら「遺族基礎年金」、厚生年金に加入している会社員なら「遺族基礎年金」に加え「遺族厚生年金」を受け取ることができます。

もらえる金額は毎年1回、誕生月に送られてくる「ねんきん定期便」を見て、現時点での厚生年金の支給額を確認してみてください。もし会社員だった夫が亡くなった場合は、厚生年金の4分の3の金額が遺族厚生年金として毎月支払われます(厚生年金加入期間が300月未満の場合)。さらに、18歳未満のお子さんがいる場合には、定額の「遺族基礎年金」も加算されます。今回の場合、住居は賃貸ですが、もし住宅ローンを支払って持ち家があれば、夫が死亡したことで団体信用生命保険が適用されるので、ローンは消滅します。

さらに、会社員の場合には勤務する会社から死亡退職金や弔慰金といった制度もある可能性が高いので調べてみましょう。

■毎月の保険代は、4000円でも十分

そこまで検討して、やはり保障が足りないとなれば、保険を検討しましょう。その際の、私のアドバイスは「保険の機能はできるだけシンプルに」ということです。取り巻く環境は、収入にせよ、親にせよ、子どもの教育にせよ変化するもの。いざというときに見直せるよう、機能はなるべく絞り、かつ10年ぐらいの短期にというのが私の持論です。そして、保険をその都度見直していくのです。

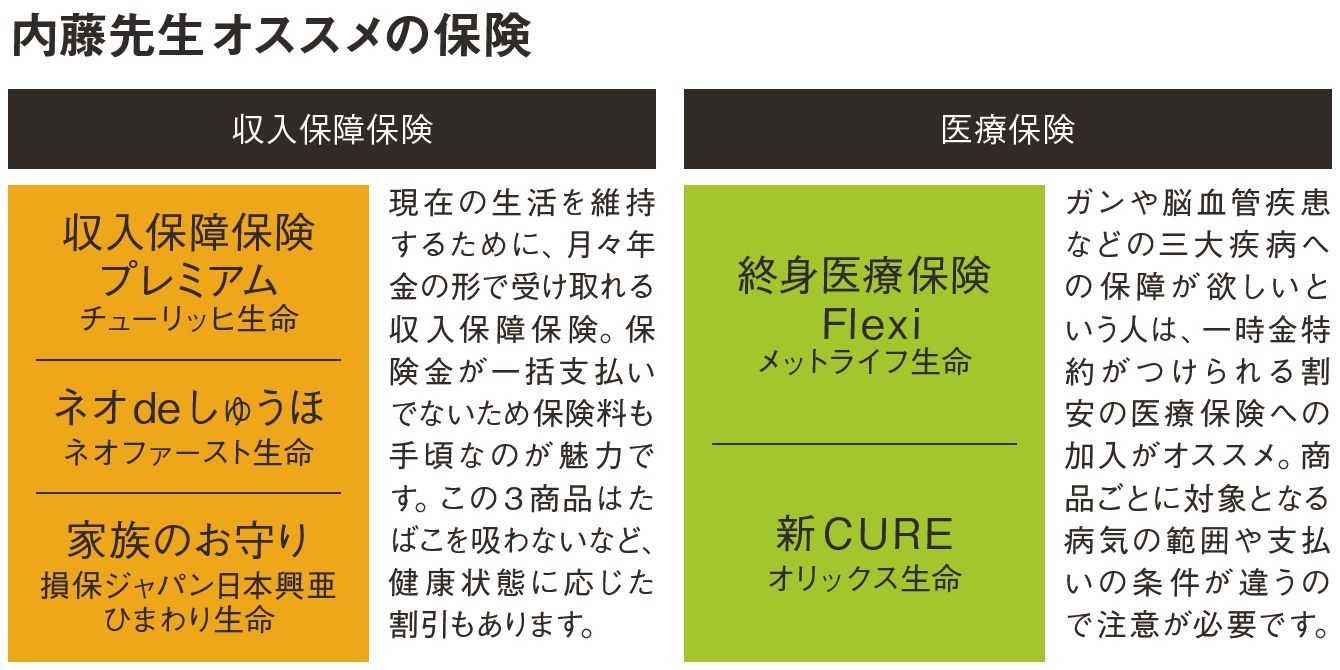

保険加入でオススメなのは、死亡保障をしてくれる収入保障保険です。保険金が一括ではなく毎月定額で受け取れる設計になっているため、40歳男性で月々の支払いは月4000円程度で済みます。

がん、心筋梗塞、脳卒中の「三大疾病」に備えたい場合には、「一時金特約」のある割安の医療保険がいいでしょう。病気がわかった時点で、50万円程度の一時金が出るので、貯蓄ができるまでの「つなぎ」に便利です。貯蓄が増えれば、特約は外しましょう。こちらも40代男性で月4000円程度です。

いきなり保険ショップに行くのではなく、状況を整理してシミュレーションしてみる。これこそが人生の一番の保険になるのです。

----------

生活設計塾クルー取締役

ファイナンシャルプランナー。大手生命保険会社に13年間勤務後、独立。『医療保険は入ってはいけない![新版]』など著書多数。

----------

(生活設計塾クルー取締役 内藤 眞弓 構成=衣谷 康)

外部リンク

この記事に関連するニュース

-

56歳貯金1600万円。夫が50代で亡くなり、将来が不安で仕方がないです

オールアバウト / 2024年9月19日 22時20分

-

51歳会社員、貯金540万円。これからお金がかかるのに毎月自転車操業なのが悩みです

オールアバウト / 2024年9月18日 22時20分

-

58歳貯金1200万円。65歳からの年金生活では老後資金が足りない……

オールアバウト / 2024年9月18日 20時5分

-

48歳貯金300万円。夫の転職で収入が下がりました。長男が受験生で塾代は上がり、赤字家計です

オールアバウト / 2024年9月16日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

ランキング

-

1ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

2昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

3ぬるま湯につかったJTCサラリーマンへの鉄槌…「ジョブ型人事」で年収激減。「湾岸タワマン」で金利上昇に怯え暮らす、40代・大手企業勤務の男性を襲った悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月24日 10時45分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5湿気で傷んだ自宅の修理に110万円? 「点検商法」の被害に絶望した女性が使った“最強の切り札”とは

Finasee / 2024年9月24日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください