毎月10万超を投資"服ヨレヨレ男"の無謀

プレジデントオンライン / 2018年12月2日 11時15分

※写真はイメージです(写真=iStock.com/timnewman)

■投資初心者がはまったビギナーズラックの罠

「もっと投資にお金を回したいんです」

都内在住の会社員・家光徹さん(仮名・36歳独身)は、昨年、積み立て方式で投資を始めました。すると想定以上に利益が出て、「今がチャンス、生活費の無駄をなくしてもっと投資にお金を使いたい」と考えているそうです。

想定以上の利益とはどんなものだったのか。投資のスタートは、老後資金に向けてネット証券の口座を開き「iDeCo(個人型確定拠出年金)」を始めたことでした。ビギナーズラックなのか、当初の運用利回りが8~10%と高く、「元手がすごく増えた気持ちになった」と言います。

■生活を切り詰めて「投資、投資、投資……」

また、ちょうどその頃、金融庁が普及に努めていた「つみたてNISA」についても、「国が力を入れているなら間違いない」と思って、こちらも始めたそうです。さらに、勢いに乗ってマネー雑誌などで紹介されているアプリで株式投資(海外ETFを中心にリスク許容度に合わせた商品構成)にも挑戦。トータルで毎月10万円を超える金額を投資で積み立てるようになっていました。

それでも、もっと積立金額を増やしたいのだそうです。

長期的に運用することを視野に入れ、積み立てで投資をすることはよいことです。ゆっくり時間をかけ将来の資産を作り上げるのが理想です。しかし、家光さんのように生活を切り詰めて投資をすることや、せっかちに取り組むのはおすすめできません。

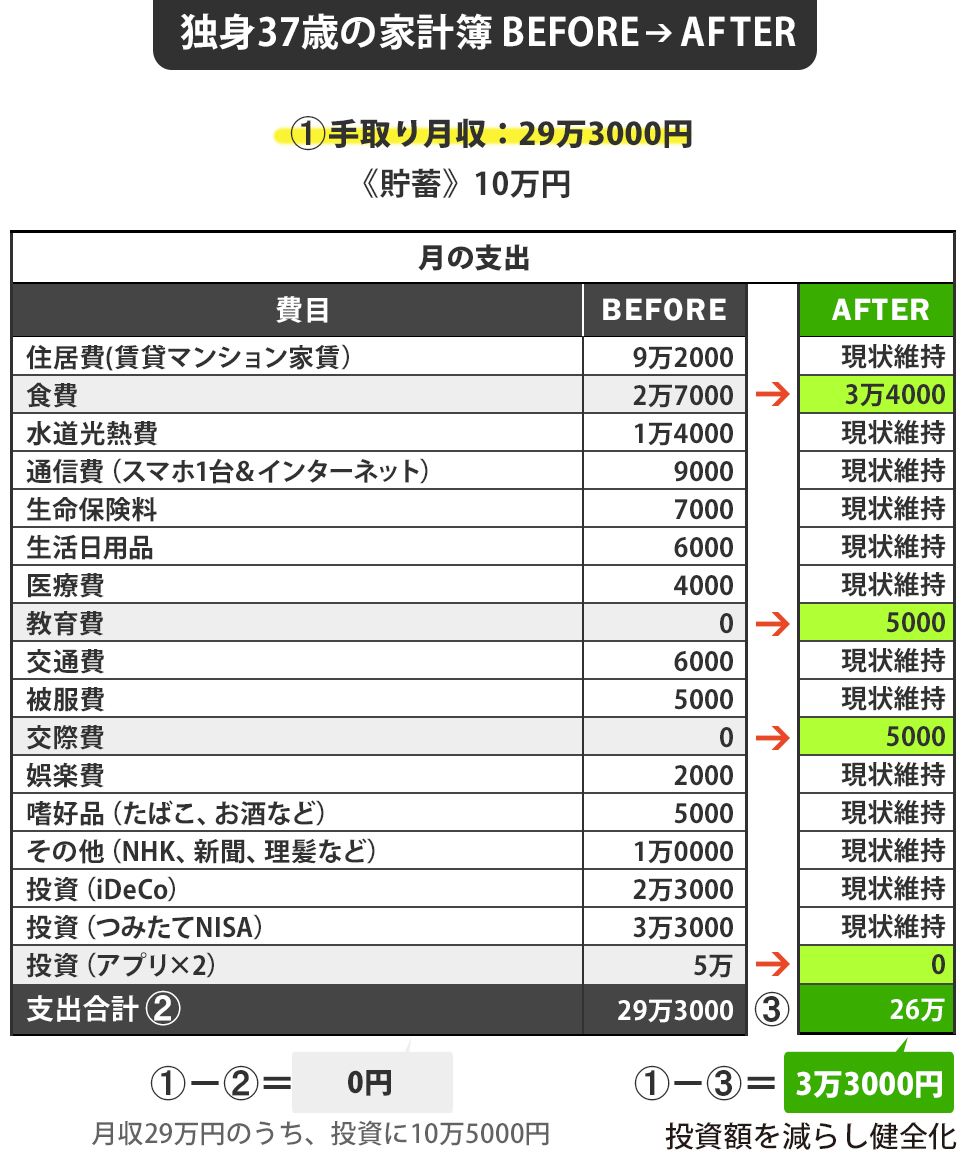

■約30万円の手取りのうち10万円以上注ぎ込む無謀

家光さんの投資の仕方は、極端でした。

毎月の手取り収入29万円のうち、家賃が9万2000円、食費(2万7000円)や、水道光熱費、通信費を含めた生活費が計約10万円。残る10万円を投資に回しています。つまり、家賃、生活費(固定費)、投資がおおむね3分の1ずつ。これはあまりにバランスが悪く、投資に回し過ぎているように感じました。

生活費のその他の内訳を聞くと、生命保険代など万一への備えもしてはいますが、食費の2万7000円をはじめ、生活にかけるお金は全体的に少なめです。そして、毎月の収入の中から1円も貯蓄ができおらず、現預貯金は10万円のみ。病気やけがなどでお金が急に必要になったときには、対応できないかもしれません。一方、わずかな預貯金に対して投資の総額は200万円近くになっています。

■生活費にお金を回さないのでスーツはヨレヨレ

家光さんは毎年夏と冬にボーナスが合計2カ月分、計60万円弱支給されます。それで毎月購入できないものを買い足ししたり、帰省費用、甥や姪へのお年玉などに使うのですが、残りはついつい、アプリで株式投資をしたり、宝くじを買ったりして使ってしまうので、結局、預貯金は増えません。

生活費にお金を使わないからでしょうか。スーツはヨレヨレですし、ひげも髪も伸び気味。ボーナスが出るまで理容室は我慢すると言うのですが、印象がいいとは言えません。生活費の削減を考えるよりも、投資の基本的な考え方や、貯蓄と投資のバランスなどを修正したほうが良いとアドバイスをしました。

■将来を気にするあまり急に「貪欲スイッチ」ON

何より不思議に思うのは、何がきっかけで、お金をたくさん持っていたいという「貪欲スイッチ」が入ったのかということです。

「僕たち世代は退職金も期待できないし、年金なんて80歳くらいまでもらえなくなるんじゃないですか? 貯金してもこの低金利じゃ全然増えないし……。とにかく将来への備えをいまからやっておかないと、悲惨な老後になりそうで怖いんです」

これは、「なぜそんなにたくさんの金額を毎月投資するのか」と尋ねた時の、家光さんの回答です。今後、年金額が減額されるのではないかという憶測や老後破綻の実例などを耳にしているうちに、お金をためずに散財している自分の末路を見てしまったようで、恐ろしくなったのだそうです。だから、「30代半ばからしっかりお金を貯めて増やすには投資しかない」と確信しのだそうです。

職場でもベテランと呼ばれる年齢になり、実際、大車輪の活躍をしています。仕事が充実するのはいいのですが、今の暮らしをないがしろにしたり犠牲にしたりするのは残念なことです。もっと暮らしを楽しみ、多くの経験をし、今後の自分の発展に向けて努力することも、家光さんの年代だからこそ大事なのではないかとお伝えしました。「自己投資も、将来への投資」だと。しかし、のれんに腕押しとはこのことで、ほとんどこちらの話を聞いていない様子でした。

生活費を極端に削る生活は、いつか破綻します。どこかに無理が来てしまいます。今のままでは、そうした時に対応できず、困ってしまう結果になってしまうはずです。

■投資額を減らして「いま」と「近い将来」に貯金で備える

家光さんには改めて、「今のやり方は非常に心配です。投資だけが老後資金作りではないと思います」と伝えました。そして、投資も常に順調とはいかず、確実に増えるものでもないことも。

繰り返し苦言を呈する筆者の話を徐々に聞くようになった家光さん。考えに考えた結果、投資先として「iDeCo」と「つみたてNISA」は継続する一方、資産が増えることを夢見てリスクの高い投資コースを選んでいたアプリで株式投資するのは、いったんやめることにしました。他の2つに比べて、手数料が高かったので、損をするリスクが高いと判断したのです。

やめる際は、運用期間が短かったこともありマイナスになってしまいましたが、勉強代と考えました。そして、家計状況を正常化し、預貯金を増やしてから、もしまた挑戦してみたいと思うのなら、少額で再開する方向で考えることにしました。

■食費などを増やしたが毎月3万円貯金できるように

数カ月後、家光さんは毎月の収支に少しゆとりができたので、仕事仲間との付き合いを始め、資格取得講座にも通うことにしました。以前、「投資額を増やしたい」と相談に来たときの家光さん目が落ちくぼんだ感じでしたが、食費も少し増えたからでしょうか(プラス7000円)、少しふっくらとした印象になり、生気がみなぎっています。

最近のお金の相談者には、家光さんのように、老後の資金を何とか若いうちに工面しなければと切迫した表情の方が多いです。そして、そうした方に共通しているのは、現在の生活(衣食住)を軽視したお金の使い方をする今の時間やお金を大事にしなければ、よい将来も築けません。将来も今も、どちらも大切にできるよう、バランスを考えていきたいものです。傾向にあるということです。

確かに老後資金は必要です。そのための準備を怠っていては、後で痛い目にあいます。ただ、将来に向けて蓄えていくことは大切ですが、人生における「今」は今しかありません。

■【家計費改善before→after】

・食費 +7000円

おかずの品数を増やし、野菜、乳製品ももっと食べ健康的な食生活を送るようにした

・教育費 +5000円

将来のための資格取得を目指す

・交際費 +5000円

友人、同僚との交流を増やす

▼減額した費目

・アプリで株式投資 -5万円

毎月の積立はお休み。運用実績を見守る

(家計再生コンサルタント 横山 光昭 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

40代子どもは2人、貯金は500万円。共働き時代に高めの住宅ローンを組んでしまいました

オールアバウト / 2024年9月15日 22時20分

-

51歳、現預金3500万円。物価上昇を考えると老後が不安です。今からできる対策はありますか?

オールアバウト / 2024年9月2日 12時20分

-

もう老後の心配はありません…。55歳会社員「年金の上乗せ対策は完了」と余裕の笑みを浮かべていたが…突然の胃がん発覚を機に「家計破綻の危機」に陥ったワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 7時45分

-

52歳会社員。貯金890万円。母親と二人暮らしで貯金を増やすにはどうしたらいいでしょう?

オールアバウト / 2024年8月29日 6時10分

-

34歳、夫婦の貯金は120万円。今までは自分の貯金を使ってきましたが、今後の子どもの学費や老後も心配です

オールアバウト / 2024年8月22日 6時10分

ランキング

-

16時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

3あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

4バフェットの次を行く投資術 長年の積み重ねで業態転換成功の「富士フイルムHD」急速な時代の変化への対応は「お手本」 かつて「世界の巨人」コダックは破綻も

zakzak by夕刊フジ / 2024年9月20日 11時0分

-

5夫の死後「積年の恨み」晴らす「死後離婚」驚く実態 義理の家族と「完全に縁を断ち切る」方法は?

東洋経済オンライン / 2024年9月20日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください