75歳を過ぎたら"がん検診"はやめさせろ

プレジデントオンライン / 2018年12月10日 9時15分

写真=iStock.com/maroke

■年収約370万円以上なら大幅負担増

2017年8月、70歳以上の高齢者の医療費の負担が見直された。

これまでのように、「負担するのは現役世代、給付を受けるのは高齢者」という構造では、健康保険制度を持ちこたえさせるのが難しくなってきている。そこで、負担・給付の両面で全世代型の社会保障にしていくために、年金などの収入が一定額を超える70歳以上の高齢者の負担が引き上げられることになったのだ。

そのひとつが健康保険の高額療養費の自己負担限度額だ。

高額療養費は、医療費が家計の重荷にならないように、1カ月に患者が支払う自己負担分に上限を設けた制度だ。この制度のおかげで、医療費が高額になっても際限なく自己負担しなくてもよいのはありがたいが、今回の見直しで負担が増える人が出てきたのだ。

70歳以上の人の高額療養費の限度額は、「通院のみ(個人単位)」「通院と入院の両方した場合(世帯単位)」があり、これまでは所得に応じて「低所得者I」「低所得者II」「一般所得者」「現役並み所得者」の4区分に分類されていた。このうち、負担増となったのは一般所得者と現役並み所得者だ。

具体的な収入で見ると、一般所得者は住民税が課税されている世帯で年収約370万円までの人。現役並み所得者は年収約370万円以上の人だ。今後、どのように負担が増えるのか、通院時の医療費が月100万円かかったケースで比較してみよう。

■「高額療養費の限度額」は最高で約25万円に

一般所得者の通院時の高額療養費の限度額は、これまでの月1万2000円から、17年8月に1万4000円に、2018年8月からは月1万8000円に引き上げられる。

一方、年収370万円以上の現役並み所得者は、かなり負担が増えそうだ。まず、これまで月4万4400円だった通院時の限度額は17年8月からは月5万7600円にアップ。さらに、18年8月からは通院のみの計算はできなくなり、通院と入院の両方した場合に一本化される。

同時に所得区分が3つに細分化され、年収約370万~約770万円の人は8万7430円、年収約770万~約1160万円の人は約17万円、年収約1160万円以上の人は約25万円に引き上げられる。高所得層はこれまで4万4400円だった高額療養費の限度額が、一気に約9万~約25万円に増えることになる。高齢の親の医療費の負担を不安に思う人もいるだろう。

医療費の備えとして、真っ先に思い浮かぶのが民間保険会社の医療保険だが、高齢期になると民間保険への加入は難しくなる。民間保険は事前に健康状態を告知することが義務づけられており、病歴や持病によっては加入を断られることもある。持病があっても加入できるタイプもあるが、保険料は割高だ。たとえば、A社の引き受け基準緩和型の医療保険(入院日額1万円)に70歳の男性が加入した場合、月払保険料は約1万6000円。1年間では約19万円にも及ぶ。

高齢者の高額療養費が見直されたのは事実だが、いきなり負担が青天井で増えたわけではない。引き上げ対象となったのは高所得層なので、ある程度の貯蓄があれば賄えない金額ではないだろう。

そこで、お勧めしたいのが医療費貯蓄だ。医療費専用の銀行口座をつくって貯蓄しておき、まとまった医療費が必要になったら引き出して使う。高齢になると数十年前に加入した養老保険などの満期金が入ることもあるが、それらをそっくり貯蓄しておけば、新たな保険に入らなくても十分に医療費を賄うことはできる。高齢期の医療費の備えは貯蓄を中心に考えよう。

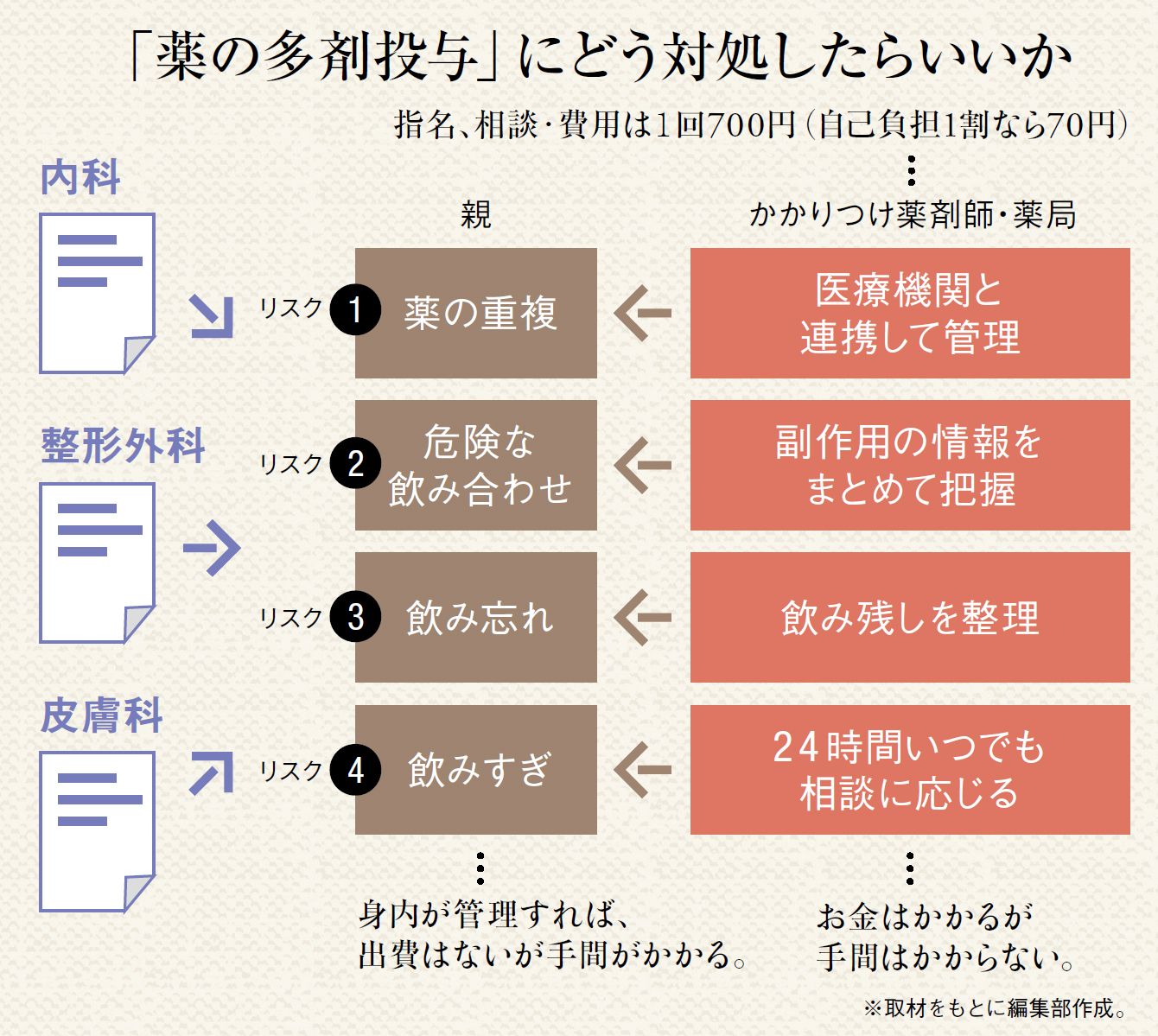

■たった「70円」で親の健康を守る方法

高齢になると複数の医療機関を受診している人も多い。それぞれの医療機関で処方された薬をまとめてみたら、飲み合わせがよくなかったり、効果の同じ薬が重なっていたりして、精神不安や認知機能の低下などを引き起こす例が報告されている。

こうした健康被害を防ぐうえで頼りになるのが、「かかりつけ薬剤師」による服薬支援だ。患者が指名した薬剤師が通常の服薬指導(残薬のチェック、後発医薬品の情報提供、薬歴の管理など)に加えて、服薬状況を継続的に把握し、24時間いつでも相談に応じてくれる。医師に対して処方内容の確認・提案も行う役割も担っているので、問題のある多剤投与を減らせる可能性もある。

服薬指導の料金は調剤報酬における「かかりつけ薬剤師指導料」が算定され、自己負担額は約70円(75歳以上で1割負担の人の場合)。通常は「薬剤服用歴管理指導料」が算定され、自己負担額約40円(調剤基本料1、または4の薬局にお薬手帳持参の場合)なので、1回あたり約30円高くなる。それでも高齢の親の薬の多剤投与に悩んでいる人にとっては、何でも相談できるのでコストパフォーマンスは悪くないだろう。

■がんが治ったのに認知症になることも

高齢者にとってがん検診にはデメリットもある。たとえば、検診でがんの疑いが持たれ、精密検査を行ってもがんが発見されず、結果的に心身ともに負担だけがかかる「偽陽性」や、生命に影響のないがんを発見する「過剰診断」がある。

実際、検診で見つかるのは上皮内がんという、ほとんど進行がんにならないがんが多い。胃や大腸なら内視鏡で簡単に切除できるが、乳腺に上皮内がんが見つかったとき、標準治療では乳房の全切除だ。それくらいの覚悟が持てるだろうか。

高齢者の場合、肉体的に手術に耐えられるかの問題もある。手術後も、80歳以上の高齢者は1週間もベッドにいると寝たきりになることが多い。精神的ダメージが重なると認知症を発症する場合もある。がんの手術に成功しても、認知症になるリスクがあるわけだ。

仮に進行性のがんに進んでも高齢者の場合は寿命が先に尽きることが考えられるし、進行性のがんなら検診を受けなくてもいずれ症状が出てわかる。がん検診を受けるかどうかの目安として、75歳までなら受けてもよいといえるだろう。

----------

ジャーナリスト

マネー誌などで医療、民間保険、社会保障などを手がける。

長浜バイオ大学教授

理学修士(筑波大学)、医学博士(東京医科歯科大学)。

----------

■▼【図表】一目でわかる! 長生き・医療リスク

■▼【図表】「がん検診」にはどんなリスクがあるか

(フリーライター 早川 幸子、長浜バイオ大学教授 永田 宏 構成=宮内 健 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

【2】お金のプロに聞く!「介護費」はこれだけあれば大丈夫!

ハルメク365 / 2024年9月14日 20時0分

-

高額療養費制度を利用するなら「マイナ保険証」一択?健康保険証が廃止されるのはいつから?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

「もったいない」医療費をしぶった妻が知った真実 診察代や薬代を抑え、適切な治療を受けるコツ

東洋経済オンライン / 2024年9月1日 8時0分

-

「独身に保険は不要」は真に受けていい?

MONEYPLUS / 2024年8月28日 11時30分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

3漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

4ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

5“推しスーパー”投票 総合1位は「ヤオコー」 魚部門、品揃え部門、サービス部門も決定 それぞれの特色も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月20日 22時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください