70歳でも間に合う「老後破綻」の防ぎ方

プレジデントオンライン / 2019年1月9日 9時15分

写真=iStock.com/Squaredpixels

■家計の悩みは、類型化できる

2017年の日本人の平均寿命は、男性が81.09歳、女性が87.26歳で過去最高を更新した。戦後間もない1947年は、男性50.06歳、女性53.96歳だったので、この70年間で平均寿命は男女ともに30年以上延びた。「平均寿命」が延びると、いわゆる「老後」の期間が長くなると考えられがちだが、「定年」と「平均余命」の関係から見ると、実は老後の年数は70年前とさほど変わっていない。

47年は漫画「サザエさん」の新聞連載が始まった翌年で、当時の定年年齢は55歳。サザエさんの父・波平さんは54歳で、定年まであと1年という設定だ。「第8回完全生命表」(47年)によると、当時の55歳の人の平均余命は、男性が15.97年、女性が18.92年で、これが「老後」と呼ばれる期間にあたる。

だが、この70年間に定年は徐々に引き上げられてきた。サラリーマンの厚生年金の支給開始年齢が65歳に引き上げられたのに伴い、13年4月から、希望者全員をなんらかの形で65歳まで雇用することが企業に義務づけられており、これが実質的な定年になっている。

これを基準に老後期間を考えると、17年の65歳の人の平均余命は、男性が19.57年、女性が24.43年。実質的な老後期間は、波平さんの時代より男性が3.6年、女性が5.51年延びただけだ。

それなのに、ファイナンシャル・プランナーの藤川太さんが代表を務める「家計の見直し相談センター」には、老後に家計が立ち行かなくなるのではと心配して、相談に駆け込む人があとを絶たないという。

藤川さんは、その要因として、イベント破綻、子孫(こまご)破綻、浪費破綻、医療・介護破綻、アクシデント破綻という5つの破綻を挙げる。

(1)イベント破綻

暇ができたことで旅行や買い物などに大金を使ってしまう。

(2)子孫(こまご)破綻

家計の実力を考えずに子どもや孫に教育費や住宅資金などを援助してしまう。

(3)浪費破綻

定年退職して収入が減ったのに生活費の見直しができない。

(4)医療・介護破綻

健康保険や介護保険に対する無知から不要なお金を使ってしまう。

(5)アクシデント破綻

高齢者を狙った詐欺や悪徳商法にあう。

「相談に来られる方を類型化していくと、この5大破綻のどれかに嵌まり込んでいるケースがほとんどです。ですから、高齢期に起こりがちな破綻を早いうちに知って、それに陥らないライフスタイルを現役時代からつくっておくことが重要です」(藤川さん、以下同)

高齢期の破綻は深刻だが、50代も家計破綻と無縁ではない。定年は延長され65歳まで働けるようになったものの、50代になると給与が下げられる傾向にあるからだ。

「以前は、年功序列で役職も収入も年々上がるのが当たり前でしたが、今は50~55歳で役職定年となり、その後の給与を下げる会社が増えています。ちょうど、その時期は子どもの教育費がピークを迎え、住宅ローンや生命保険などの固定費も重なって、家計が立ち行かなくなるケースが出てきています。一昔前の50代なら昇給で支出のピークをカバーできましたが、それがままならない時代になっているのです」

■定年後、2回目の「破綻」がやってくる!

こうした破綻を防ぐために、つくっておきたいのが自分だけの「お金の未来年表」だ。

現在の収入や支出、予定しているライフイベントなどから、将来の家計や貯蓄残高などを予測しておけば、いつ頃どのくらいお金が必要になるか、どのくらい資金が不足するかなどが一目瞭然になる。

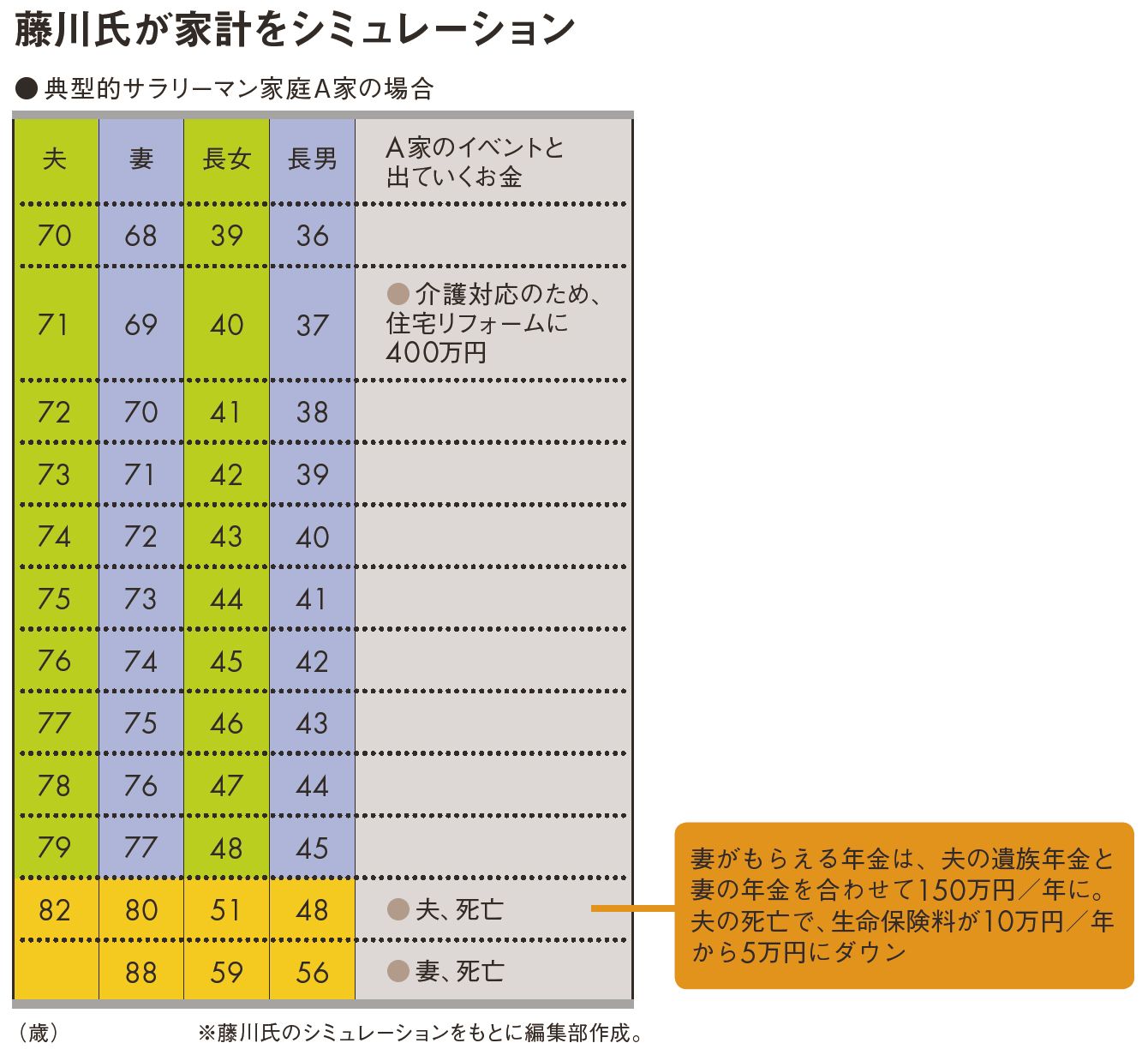

老後のお金について、何も対処を行っていない典型的なサラリーマン家庭の未来予測をしてみよう。2人いる子どもがともに大学に通うようになり、夫が役職定年になると早くも貯蓄残高がマイナスになり、50代で1回目の破綻がやってくる。退職金をもらうと貯蓄残高は一時的にプラスになるが、夫が65歳で定年退職後、数年のうちに底をつき、2回目の破綻がやってくる。その後はマイナスが膨らむ一方となる。

未来予測でのマイナスは、現実の生活では借金となる。生活を変えずに、定年退職記念旅行や家のリフォーム、子どもへの結婚資金の援助など、今思い描くライフイベントをすべて実現することを希望するなら、生活費を賄うためにカードローンや消費者金融などからの借金を重ね、早晩、家計は破綻へと向かうことになるだろう。そうした事態に陥らないようにするには、どうしたらいいのか。

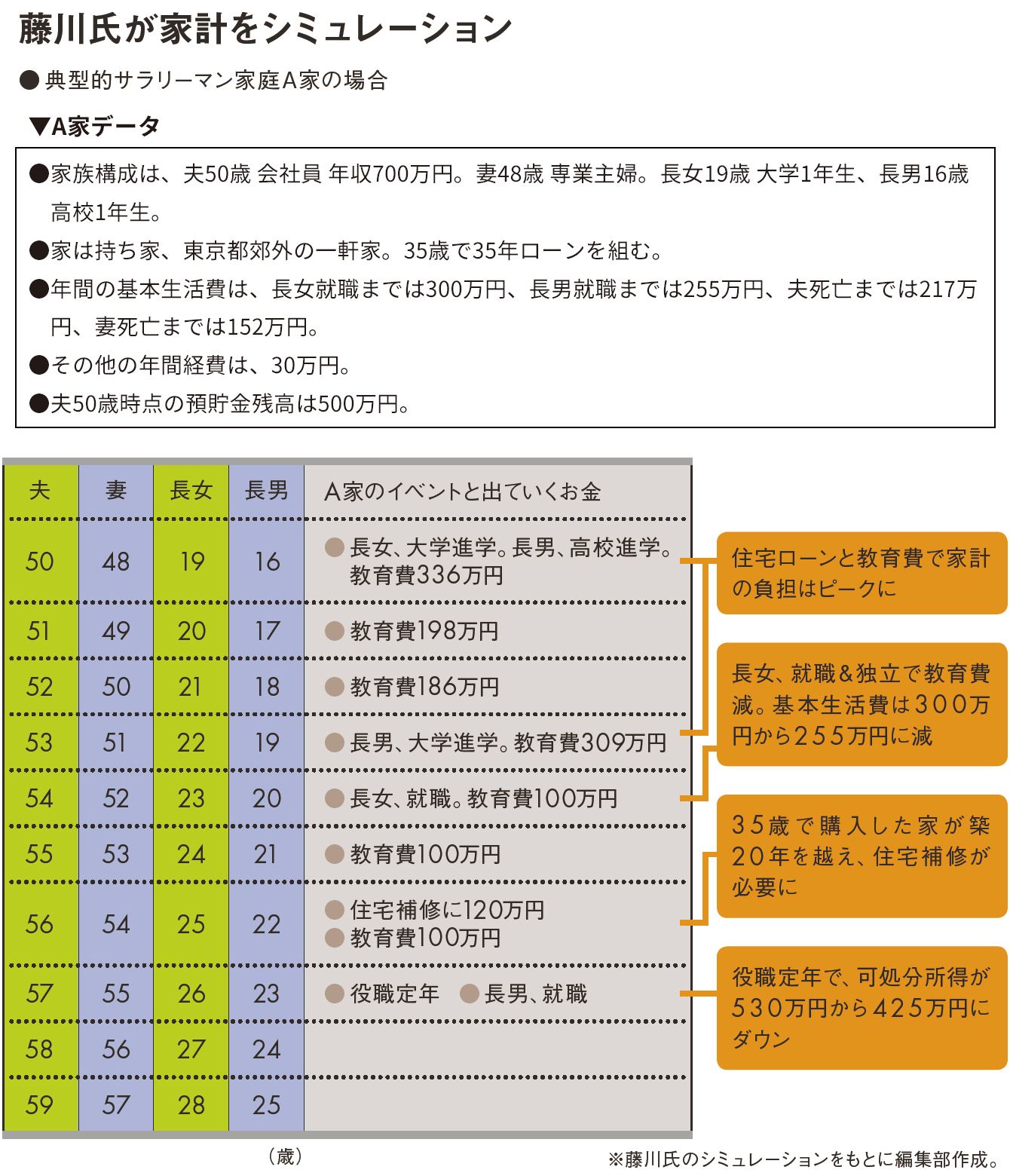

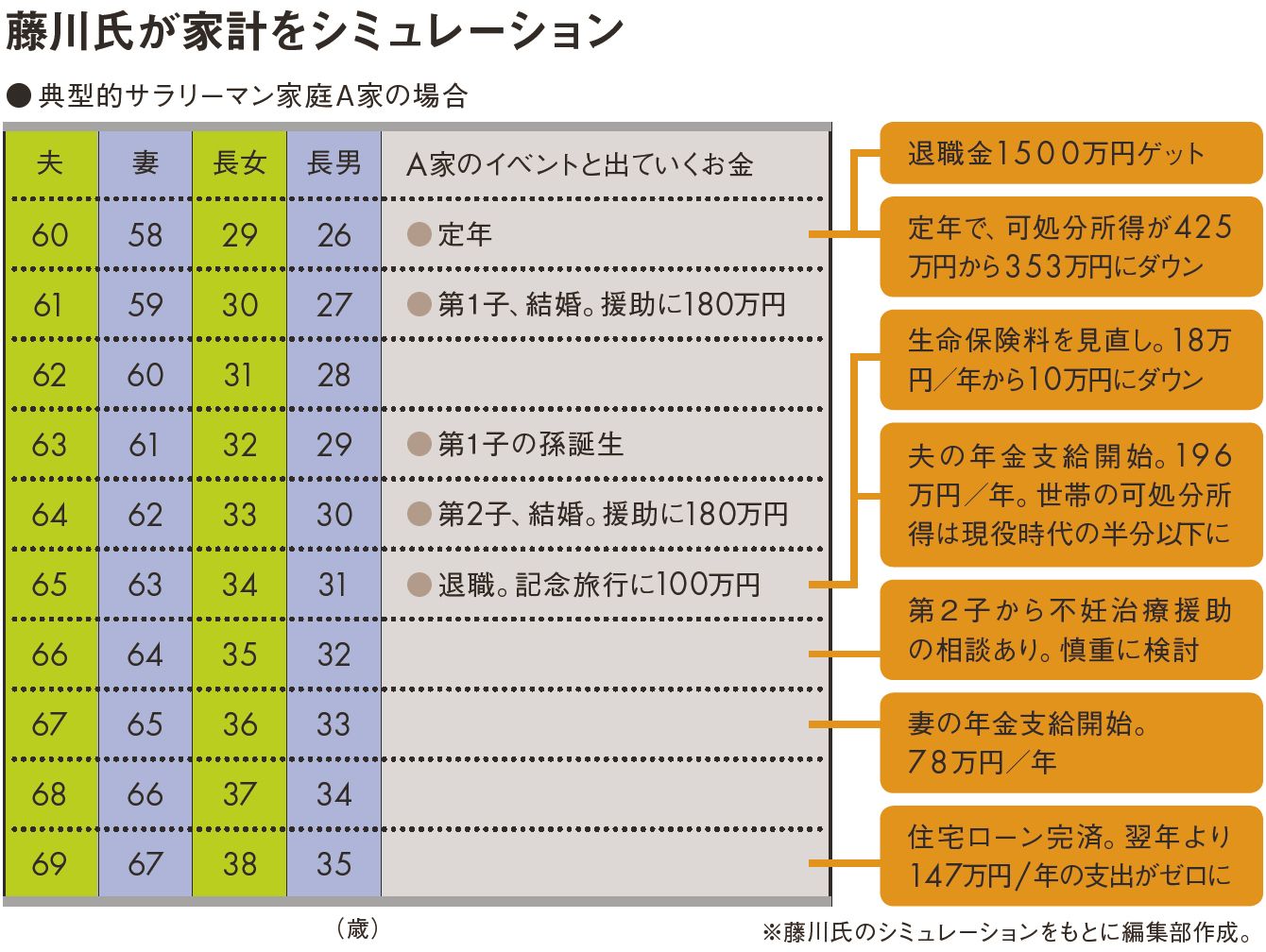

そこで、藤川さんに典型的なサラリーマン家庭A家を例として、未来予測を行ってもらった。「お金の未来年表」を使って、50~70代の各年代で起こりやすいリスクを予測し、その対処法について考えよう。

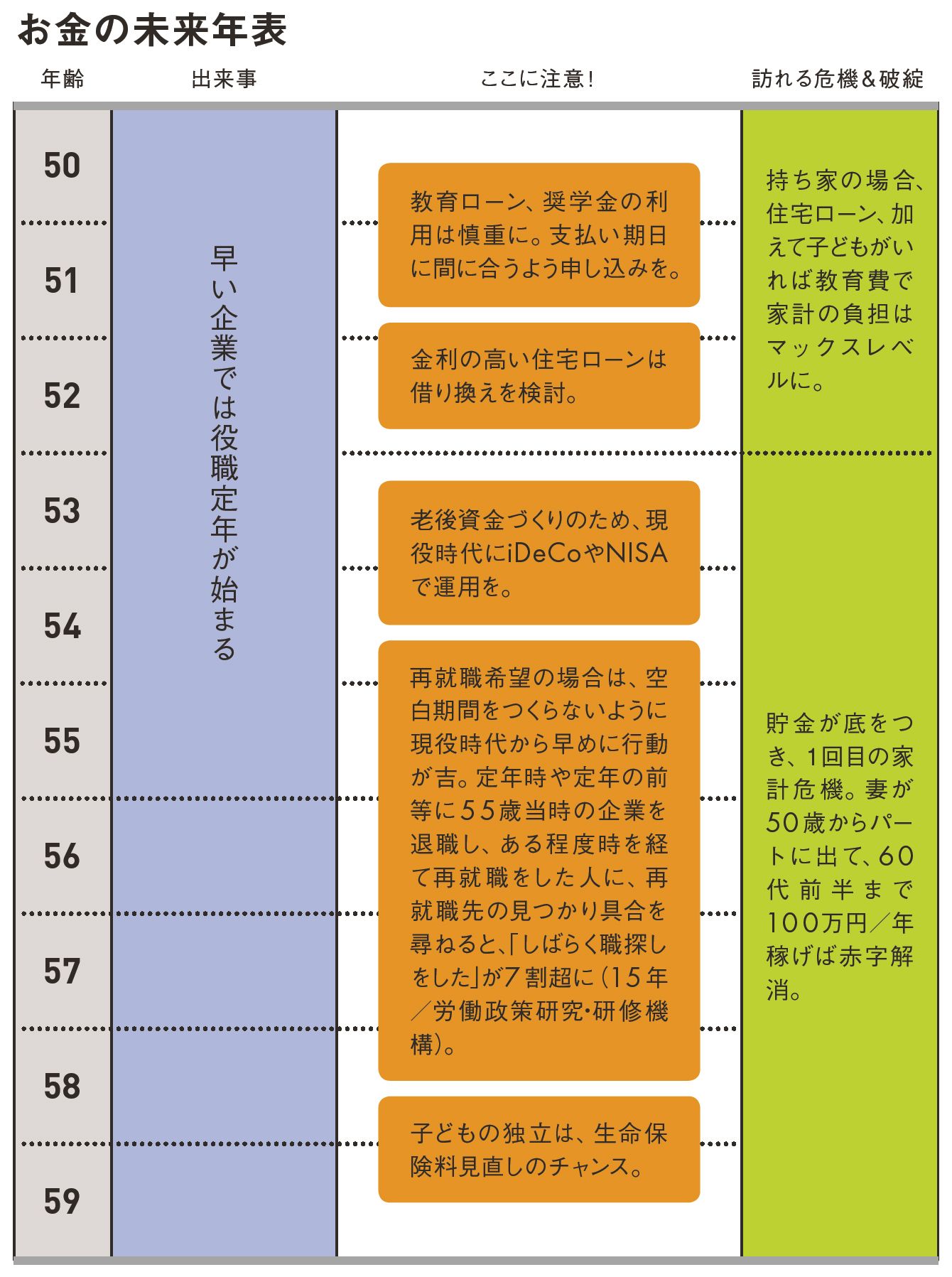

▼PART 1●50代の壁

役職定年・住宅ローン・教育費のピーク

■支出はピークなのに、出世は頭打ちで減収に

「人生でいちばん支出が多くなる50代に、収入が頭打ちになる。これが家計破綻を招く『壁』になっています」

背景にあるのは雇用形態の見直しだ。厚生年金の支給開始年齢が60歳から65歳に引き上げられたことに伴い、「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」が同時に改正されたことにある。同法は、定年を迎えたサラリーマンが、給与も年金ももらえないという「収入の空白期間」を生じさせないように、少なくとも年金受給開始年齢まで働けるようにするもので、「定年の廃止」「定年の引き上げ」「再雇用など継続雇用制度の導入」のいずれかを導入することを企業に求めている。前述のように13年4月からは、希望する従業員全員を65歳まで雇用することが企業に義務づけられた。

「この法律のおかげで定年は延びましたが、人件費削減のために50~55歳で役職定年を取り入れる企業が多くなっています。これまで年功序列で右肩上がりだった給与が、一定年齢になるとドーンと下がってしまうので、家計に破綻が生じてしまうのです。50代の壁を乗り切るためには、勤務先の給与制度を確認したうえで、早めの準備が必要です」

収入減をカバーするために、50代でまず手をつけておきたいのが支出の見直しだ。このときは、住居費やマイカー関連費、生命保険料など、ひとつひとつの単価の高いものを優先して見直すと節約効果が高くなる。特に、金利の高い住宅ローンを借りたままになっている人は、金利の低い今のうちに借り換えも検討してみよう。また、使用頻度の低いクレジットカード、見ていない有料テレビなどは早めに解約して、家計をシンプルにしておくといい。

「とはいえ、節約には限界があります。役職定年で大きく減る収入をカバーするためには、その他の収入を得るのがいちばん効果的です。最近は副業を認める企業も出ていますし、女性も働きやすい環境ができつつあります。減収分をどうやって賄うのか、夫婦でよく話し合ってみてください」

■妻のパートで赤字を一気に解消できることも

老後のお金について何も対処を行っていないA家のケースでは、妻が50歳から60代前半までパートに出て、年間100万円程度の収入を得られれば、リフォームや定年退職の記念旅行など、希望するライフイベントを諦めることなく、赤字を一気に解消できる可能性が高い。老後資金をつくるうえでも、50代ならまだ運用期間があるので、投資にも挑戦できる。妻が働いたり、副業したりして増えた収入の一部を、iDeCo(確定拠出年金)やNISAなどで運用すれば、税制優遇を受けながら老後資金づくりをすることも可能だ。

負担の重い子どもの学費は、前倒しで準備しておきたい。学費は高校まで公立なら日々の家計から捻出できるが、大学は4年間で国立でも257万円、私立だと544万円で、まとまった費用がかかる(文部科学省「平成28年度子供の学習費調査」、日本学生支援機構「平成28年度学生生活調査」より)。そのため、教育資金は子どもが18歳になるまでに、1人につき300万円貯めておくのが理想だ。月1万5000円ずつ積み立てれば、元本だけでも18年間で300万円以上の貯蓄ができる。国から支給される児童手当、子どもにもらったお年玉などは手を付けずに貯めていこう。

「すでに子どもが成長して、必要な時期までに教育資金を準備できなかった場合も、安易に教育ローンを借りるのは禁物です。返済が親自身の老後資金に影響するので、借り入れは慎重に行ってください」

教育資金が不足する場合、教育ローンの前に検討したいのが奨学金だ。ただし、返済義務のある「貸与型」は卒業後の子どものライフプランを大きく左右する。日本学生支援機構の貸与型の奨学金のうち、利息が加算される第二種奨学金の平均借入額は343万円。できるだけ返済義務のない「給付型」を探してみよう。

親の介護が本格化するのは、子である自分が60代になってからの場合が多いが、50代で介護が始まった場合に絶対に避けたいのが介護離職だ。当初は退職金や貯蓄で生活できても、長引けばあっという間に底をつく。親の介護が終わって、再就職しようにも、離職前と同じ収入を得るのは難しい。

日々の介護は、介護保険や行政サービスをフル活用して、ヘルパーなどの専門家に任せるのが賢明だ。介護休暇や介護休業給付なども利用して、仕事を辞めずに乗り切る方法を考えよう。

■▼【図表】50代の「お金の未来年表」

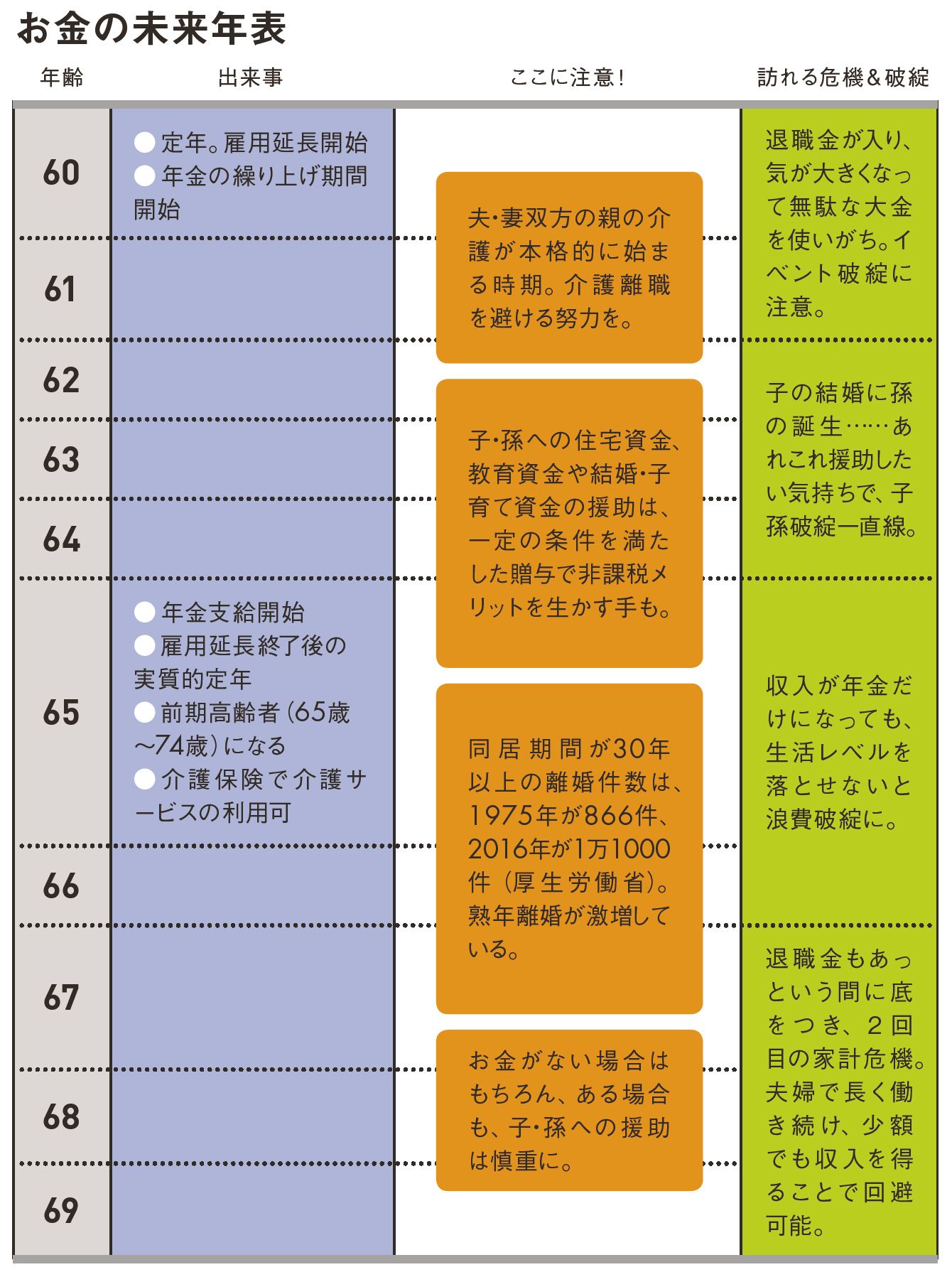

▼PART 2●60代の壁

定年・熟年離婚・子の結婚・親の介護

■世界一周旅行、スポーツカーにゴルフ……

50代の壁を無事に越えられたとしても、定年退職して仕事を辞めると新たな壁が現れる。老後に起きる「5大破綻」のうち、60代でまず気をつけたいのが「イベント破綻」だ。

「定年退職しても、この年代はまだまだ体力もあるので元気です。毎日、会社に行かなくなって暇をもてあましているうえに、退職金というまとまったお金が入るため、気が大きくなって100万円単位のお金をパーッとイベントに使ってしまうのです」

退職記念に夫婦で世界一周旅行するのに1000万円、憧れのスポーツカーに500万円、家で快適に過ごすためのリフォームに300万円。こうした後先考えないお金の使い方をすることで、2000万~3000万円もの退職金があっという間になくなり、イベント破綻してしまうのだ。ゴルフや登山、日帰り旅行などの趣味のお金もばかにならない。1回の費用は数千~数万円でも、毎日のように出かけていれば相当な額になるはずだ。

もうひとつ、60代で陥りがちなのが「子孫破綻」だ。折しも、国は景気対策の一環として、住宅資金や教育資金、結婚・子育て資金として贈与に対する優遇税制を設けている。マイホームの取得などの資金は700万円(省エネ住宅以外)、教育資金は1500万円(学校教育費以外は500万円)、結婚・子育て資金は1000万円までは贈与税がかからない(18年10月現在)。

だが、いったん贈与したお金は簡単に取り戻すことはできない。「老後の面倒は見てもらえるのでは」という淡い期待をして、子どもの結婚や住宅購入、孫の教育費などに援助しすぎて、自分たちの生活がままならなくなる人がいる。子どもはお金をもらえば忘れてしまうし、経済的余裕もないことを覚えておきたい。

そして、60代の3つめの壁が「浪費破綻」だ。赤字を出さない健全家計の大前提は、収入の範囲内で暮らしていくことだ。しかし、老後はその基本がままならなくなる。

「定年退職後のおもな収入は公的年金ですが、その金額は現役世代の収入の半分から3分の1程度になるのが一般的です。でも、若いうちから続けてきた生活水準は簡単には落とせません。その結果、年金だけでは生活できないので、高齢世帯の多くが貯蓄を切り崩しながら生活しているのです」

総務省統計局の「家計調査報告(家計収支編)」(17年)によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の1カ月の実収入は20万9189円なのに対して、毎月5万4519円の不足分を出している。赤字分は、貯蓄を切り崩して生活していることになるが、その額は1年で約65万円、10年で約650万円、20年で約1300万円になる。

■再雇用か再就職、どちらの道を選ぶべきか

「イベント破綻」「子孫破綻」「浪費破綻」。60代の3つの壁を乗り越えるためには、収入が減少することを意識して、家計の実力を知ることが大切だ。定年退職する前に、「お金の未来年表」をつくり、将来の家計予測をし、計画的なお金の使い方を考えてみよう。

「希望をすべて実現させようとすると、多くのケースであっという間に退職金や貯蓄が底をついてしまうはずです。ですから、やりたいことに優先順位をつけて、メリハリのあるお金の使い方を考えてみてください」

減少する収入をカバーするためには、できるだけ長く働くことを検討したい。特に、住宅ローンや教育ローンなどの返済が残っている人は必須ともいえる。60歳以降の働き方で多くの企業が採用しているのが継続雇用制度で、いったん定年退職したあとで希望者を再雇用する形をとっている。給与は下がり、仕事も補助的なものになることが多いため、再雇用を希望しないで辞めてしまう人もいる。だが、60歳で同じ条件の仕事を見つけるのは至難の業だ。

「それまでを基準に考えると、給与にも仕事内容にも不満が出るかもしれませんが、労働マーケット全体における価値を考えると、再雇用はありがたい制度です。通常、60歳以上の人はなかなか再就職できませんからね。それがわかれば、前向きに仕事ができるのではないでしょうか」

働いていれば、「老後」の始まりを遅らせることもできる。その分、貯蓄の切り崩しも抑えられるので、65歳以降もできるだけ長く働くことを検討しよう。

公的年金の支給開始年齢は現在65歳からだが、収入があれば、当面は年金をもらわなくても生活できる可能性がある。支給開始年齢を繰り下げると、もらえる年金額が繰り下げた月数×0.7%増額されるというメリットもある(ただし、老齢厚生年金は繰り下げると、妻の加給年金はもらえなくなるので注意が必要)。

元気な60代の間は働いて、「老後」が来る時期をできるだけ遅らせるようにしよう。

■▼【図表】60代の「お金の未来年表」

▼PART 3●70代からの壁

認知症・免許証返納・老人ホーム入居

■病気も介護も、申請漏れに注意

「5大破綻」のなかで、70代で起きやすいのが「医療・介護破綻」「アクシデント破綻」だ。体力や認知機能の衰えによって、これまでとは異なる壁が迫ってくる。

介護を受けたり、寝たきりになったりしないで、日常生活を送れる期間を示す「健康寿命」は、男性が72.14歳、女性が74.79歳(16年)。この年齢を境に、医療や介護を必要とする機会は増えてくる。ただし、公的な健康保険や介護保険を適切に使えば、医療・介護で生活が破綻することはまずない。

健康保険には医療費が家計に過度な負担を与えないように配慮した「高額療養費」という制度があり、患者が支払う自己負担額に上限が設けられている。1カ月の自己負担限度額は年齢や所得によって異なるが、70歳以上で年収約156万~370万円の人は、通院が個人単位で1万8000円(年14万4000円)、入院もした場合は世帯単位で5万7600円。介護保険にも、健康保険と同様に自己負担を抑える「高額介護サービス費」という制度がある。たとえば、課税所得が145万円未満で住民税が課税されている世帯なら、1カ月の限度額は3万7200円だ。いずれも、ある程度の貯蓄があれば払えない金額ではないはずだ。

「ただし、これらの制度は原則的に自分で申請しないと利用できません。対象者には、自治体から申請を促す通知が送られてきますが、見ないで捨ててしまう人がいます。医療・介護破綻の原因を探っていくと、実は高額療養費や高額介護サービス費などを申請していなかったというケースが多いのです」

藁にもすがる気持ちで、健康保険のきかない治療に大金を注ぎ込んでしまったり、介護保険の適用範囲外のサービスをたくさん受けて、家計が厳しくなってしまったりすることもある。なかでも、高齢期に注意したいのが介護サービスの過剰利用だ。

介護保険を使ってサービスを受ける場合、利用者はかかった費用の1~3割を自己負担すればよい。しかし、介護事業者が提供するサービスの中には、保険が適用されるものと適用されないものが混在しており、入浴支援や家事支援などは規定回数を超えて利用すると全額自己負担になる。

「気が付かずに利用していると、けっこうな負担になるので、ケアマネジャーに丸投げしないで、サービス内容と費用は自分でも確認する必要があります」

介護状態が進み、自宅での介護が難しくなった場合、施設への入所も視野に入ってくるが、特別養護老人ホームは狭き門。かといって有料老人ホームに入るには、1000万円単位の入居一時金に加えて、毎月の維持費もかかる。だが、認知症の高齢者が共同生活を送る「グループホーム」、デイサービスやショートステイを組み合わせた在宅サービスが受けられる「小規模多機能型居宅介護」など、比較的費用を抑えて介護サービスを受けられる施設もある。こうした施設情報は、中学校区にひとつある地域包括支援センター(包括)に行くと教えてもらえる。要介護認定の申請ができるほか、介護サービスの内容、認知症専門医などの紹介もしてくれるので、介護が必要になったら、まずは包括に相談してみよう。

■複雑な金融商品は、必ず誰かと相談する

70代で、もうひとつ気をつけたいのが「アクシデント破綻」。高齢になると、オレオレ詐欺などの特殊詐欺、高額な羽根布団や浄水器などを売りつける悪徳商法などに狙われやすくなる。

こうした悪質なケース以外にも、お金があると思われている高齢者は、金融機関からのアプローチも多く、商品内容を理解しないまま保険や投資信託などを契約してしまうケースもある。被害にあわないためには、自分ひとりで判断せずに、誰かに相談することが大切だ。

そのためにも子どもや親戚とは良好な関係をつくっておきたいもの。特に円満な夫婦関係は、老後破綻を防ぐ重要なポイントになる。

一般的なサラリーマン家庭の年金は、夫が月15.6万円、妻が6.5万円程度(厚生労働省18年度新規裁定者の年金額の例)。夫婦合わせれば月20万円強となり、なんとか暮らしていけるが、熟年離婚したら、このわずかな年金を取り合うことになり、結局、夫婦共倒れだ。

「退職したら時間もあるので、これまで妻に家事を任せていた夫も、炊事、洗濯、掃除を分担して、夫婦で仲良く暮らしていけば、経済的な破綻も免れるのではないでしょうか」

そして、70代のうちにやっておきたいのがエンディングノートの作成だ。人生の最終段階における医療や介護の受け方、葬儀やお墓に関する希望などを記入し、これからの人生をどのように暮らしたいかを周囲の人に知らせておくのだ。葬儀やお墓に対する考え方は多様化しており、シンプルにすれば、費用は抑えられる。

17年の65歳の人の平均余命は、先に述べたとおり男性19.57年、女性24.43年。65歳で定年したあとも、これだけの人生が続く。満足のいく暮らしを送れるようにするためにも、それぞれの年代で起こりうる破綻リスクを知り、早め早めの準備をしておこう。

----------

新聞、雑誌等に医療や社会保険などお金の問題を寄稿。著書に『読むだけで200万円節約できる! 医療費と医療保険&介護保険のトクする裏ワザ30』など。

生活デザイン代表取締役

慶應義塾大学大学院理工学研究科を修了後、自動車会社勤務を経て、ファイナンシャル・プランナーに。2001年に家計の見直し相談センターを設立。『やっぱりサラリーマンは2度破産する』『年収が上がらなくてもお金が増える生き方』など著書多数。

----------

■▼【図表】70代の「お金の未来年表」

(フリーライター 早川 幸子 撮影=石橋素幸 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

月収63万円・59歳サラリーマン〈退職金1,500万円〉〈年金夫婦で月23万円〉…60歳定年退職で穏やかな老後を夢見たが、状況を一変させた「84歳・高齢義母のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

4今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

5サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください