年金収入だけの老後が貧困同然であるワケ

プレジデントオンライン / 2019年1月15日 9時15分

写真=iStock.com/shapecharge

■年金と退職金で悠々自適だと思っている人はしくじる

「定年後、田舎に移住してのんびり暮らしたいと考える人は少なくありません。夫婦一致で実現できれば豊かな老後、できなければ貧しい老後になります」

と言うのは、長野県在住のファイナンシャルプランナー長崎寛人氏だ。地方では低家賃で家が借りられたり、自治体が支援してくれたりする例もある。要介護になった場合のサードライフを考えても、都市部では介護施設は入所の基準が厳しいなど環境は必ずしもよくないが、地方では比較的余裕があるという。

特に勧めるのが中核都市で、「都会の利便性、田舎の住居費の安さ、その中間にあるのが中核都市。年金が夫婦で20万円もあれば中核都市では余裕を持って暮らせるイメージ」と話す。

しかし妻が同意しないケースも多く、「結局は熟年離婚に至り、財産分与をしてお互い貧しい老後になった例も」(長崎氏)。

この先、悠々自適の老後は迎えられるのか。元大手銀行支店長でコンサルタントの菅井敏之氏は、「年金と退職金で悠々自適だと思っている人はしくじる。豊かな老後を手にできるのは、定年後、毎月10万円、15万円など、収入を得る方法を具体的にイメージし、準備できる人」と指摘する。

たとえば企業コンサルタントとして月5万円で3社と顧問契約すれば15万円。1回5万円のセミナー講師もいい。

「そのためにはすでに独立している同期や同級生といった人脈を現役時代に築いておく。勤務先の看板を外したときに稼げるのが豊かな人で、社内政治にうつつを抜かしている人は貧しい老後になる」(菅井氏)

定年後も収入があれば、年金のもらい方にも選択肢ができる。

「66歳、67歳と受給開始時期を遅らせると受給額が増える。70歳まで繰り下げれば年金額は42%アップし、それが一生涯続くので、長生きするほど有利になり安心感が増す」(長崎氏)

もっとも、「豊かさはお金だけでは得られない」とファイナンシャルプランナーの畠中雅子氏。

「資産家の高齢者が、子どもが優しくするのはお金目当てだとか、友達に狙われているなどと疑うことは少なくない。適度にお金があって、心許せる友人がいるのが豊かな老後」(畠中氏)

そのために畠中氏が必要と考えるのが、「身の丈に合った額」を貯めること。収入に比して過大な額を貯めようとすると、趣味や付き合いを我慢するなど何かを犠牲にせざるをえないため、結局は心貧しき老後になりかねない。

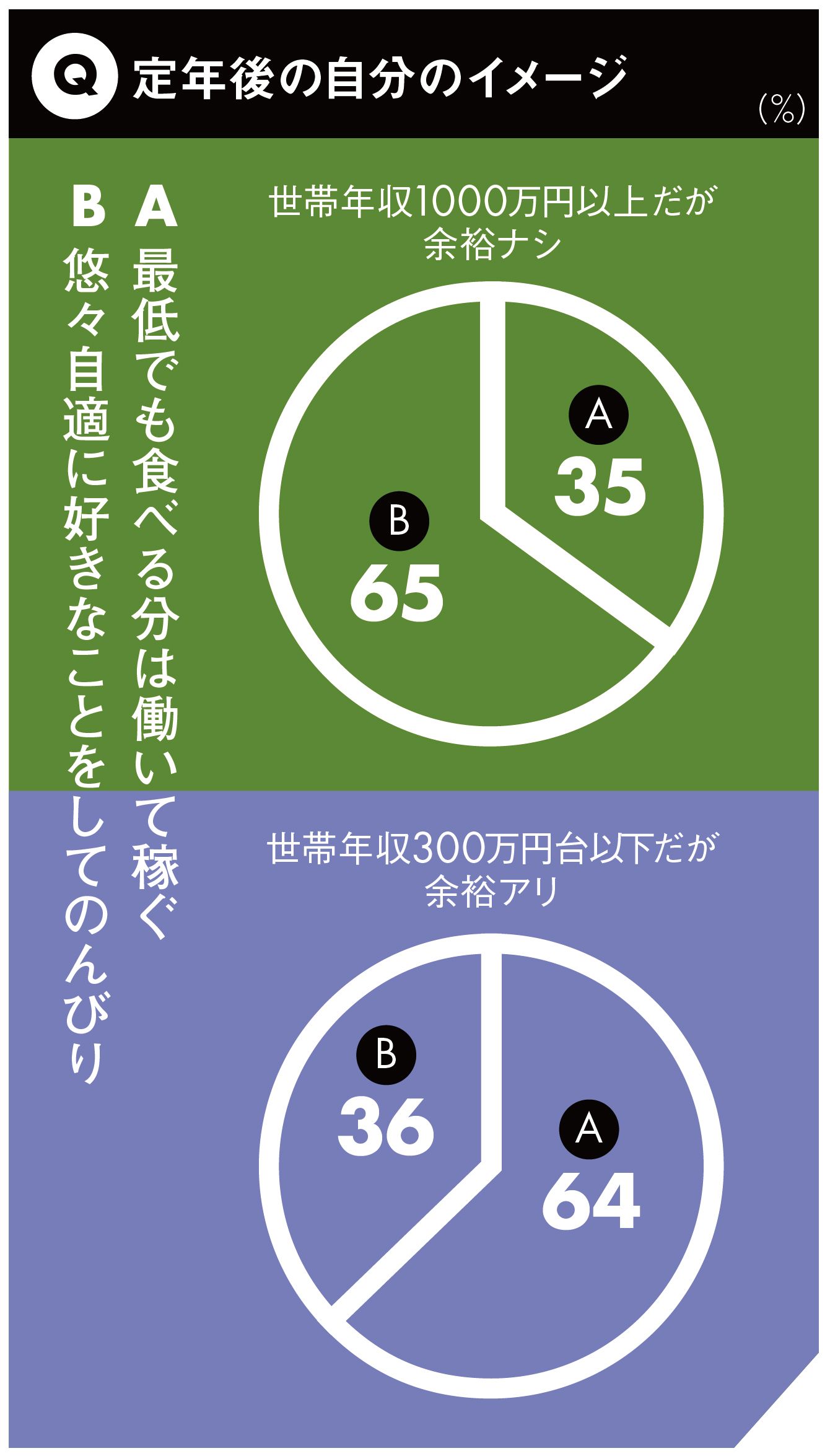

※各グラフはリサーチプラス調査(2016年10月5~7日)のアンケートデータ。「世帯年収1000万円以上だが比較的生活に余裕がない」「同300万円台以下だが比較的余裕がある」とそれぞれ回答した者(各100名)が7つの設問に応じた回答をもとに編集部作成。

その人の収入によって貯められる額は違うし、そもそも生活水準が異なるので、同じ額を貯める必要性も低いのだ。

「元役員が自腹を切ってハイヤーでゴルフ場に。そんな現役時代を引きずった使い方では、お金がいくらあっても足りないし、寂しい」(同)

反対に、地元の行事に参加し、数千円の謝礼を貯めて妻にプレゼントすることが楽しみ、という男性もいるという。

「友達が多く、リッチな人とも、そうでない人とも、それぞれに合った付き合い方ができれば視野も広がって幸福感が高いはず。ギブ&テークの関係をたくさん築いておければ、老後は豊かになる」(同)

もちろん、ある程度の老後資金は必要だが、「年金の不足額95歳までの30年分、プラス住宅の修繕費といった特別支出の額が、退職金と預貯金で用意したい金額。3000万円なくても成り立つ世帯は意外に多い」と、畠中氏。むしろ働くスキル、友人関係を築いておきたい。

----------

ファイナンシャルプランナー

2000年、駒澤大学大学院経済学研究科博士後期課程単位取得退学。大学時代よりフリーライター、1992年ファイナンシャルプランナー。各メディアに連載多数。セミナー、講演、個人相談など。著書に『サヨナラ お金の不安』『ひきこもりのライフプラン――「親亡き後」をどうするか』(共著)ほか。

元メガバンク支店長

コンサルタント。1960年生まれ。83年学習院大学卒業、三井銀行(現・三井住友銀行)入行。東京・横浜で支店長。48歳で退職、起業。アパート経営のほか都内で喫茶店を営む。資産形成や住宅・保険の選び方などで講演・セミナー多数。著著に『金の卵を産むニワトリを持ちなさい』『お金が貯まるのは、どっち!?』ほか。

ファイナンシャルプランナー

1963年、長野県生まれ。NPO法人日本FP(ファイナンシャルプランナー)協会会員、CFP認定。国内銀行、外資系損害保険会社を経て保険代理店を経営。その後、介護スタッフとして障がい者施設や高齢者介護施設などに勤務、介護に特化したFPに。著書に『脱・老後破産マニュアル』。

----------

(フリーライター 高橋 晴美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

50歳会社員、貯金ゼロです。定年した元上司は「貯金ゼロでも暮らせる」と言うのですが、いまさら焦ってきました。今から貯金しても間に合いますか?

ファイナンシャルフィールド / 2024年7月10日 12時20分

-

月収63万円・59歳サラリーマン〈退職金1,500万円〉〈年金夫婦で月23万円〉…60歳定年退職で穏やかな老後を夢見たが、状況を一変させた「84歳・高齢義母のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

10年後〈地獄のFIRE〉となったワケ…「年金見込額月13万円」50歳・地味暮らしの元会社員が「4,000万円」貯めて早期退職も、悲惨な現在【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時45分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

「預金と退職金をはたいて憧れの田舎暮らしで散財」40歳娘が抱える両親の年金生活の不安

オールアバウト / 2024年6月26日 6時10分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

3サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

-

4コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

5アクアラインへ行くJCTがずーっと狭まってるの、なんで? 異例の2年間規制 実は“夢の新ルート”の準備だった!

乗りものニュース / 2024年7月21日 7時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください