がんになったら返さなくていい住宅ローン

プレジデントオンライン / 2018年12月23日 11時15分

写真=iStock.com/kokouu

■団体信用生命保険の保険料は基本的に銀行が負担する

住宅ローンのように大金を借りるとき、誰しも、「万一のときは、返せるのだろうか」と不安を感じると思います。銀行で住宅ローンを借りるときは、ほとんどの銀行では団体信用生命保険への加入を条件にしていますので、ローン契約者が死亡したり、高度障害になった場合は、その保険で残りのローンが相殺されますから、その後の返済はなくなります。団体信用生命保険の保険料は基本的に銀行が負担するので、ローン契約者が別途支払う必要はありません。

問題は、病気になり働けなくなるケースです。

高度障害状態と認められない場合は、団体信用生命保険の対象外となり、ローンを支払い続けなくてはなりません。闘病生活にお金がかかるうえ、ローンの返済も重くのしかかってしまいます。

特にご主人が高収入で奥様が専業主婦の場合などは、急に生活レベルを変えたり、すぐに奥様が働きに出るのは難しいものです。万一、ご主人の体にトラブルがあって収入が減ると、とたんに家計が崩壊する恐れがあります。また、お子様が小さい場合などは、奥様は働くにも働けず、家計を支えるのは困難でしょう。

■金利に0.1~0.3%程度が上乗せされることが多い

このような状況への不安を緩和してくれるのが、住宅ローンにつける特約です。団体信用生命保険には三大疾病、七大疾病、八大疾病などの保障がつくものや、がんと診断された場合の保障がつくがん特約があります。対象となる病気になった場合、保険金が支払われ、住宅ローンの返済に充てられるというものです。

金利に0.1~0.3%程度が上乗せされることが多いのですが、闘病生活を余儀なくされたときには大きな助けになります。働けない状態になったときの公的保障が薄い自営業の方にも安心材料になるでしょう。

■ローン返済後は保障がなくなる点に要注意

分譲住宅や分譲マンションを購入するときは、流れに乗って勧められる金融機関の住宅ローンに加入するほうがスムーズですが、このような特約についてはあまり説明されないケースも多いようです。自分でもどんな特約がつけられるかを調べておくといいですね。

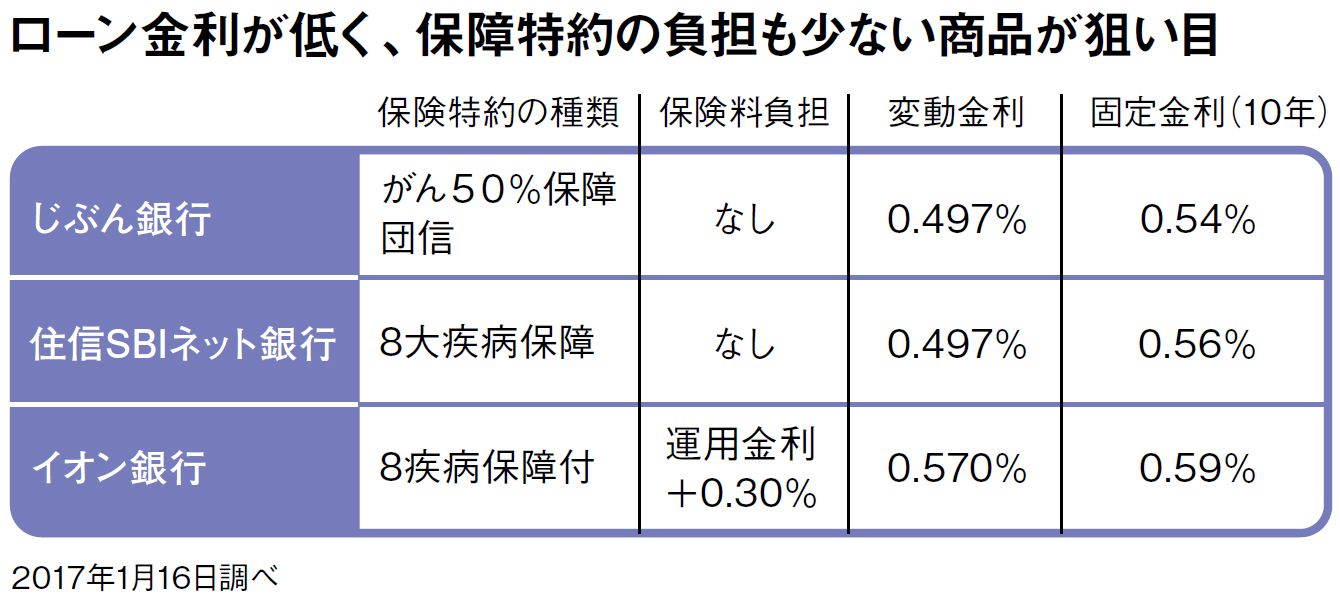

自分でローン契約をする銀行を選べるなら、じぶん銀行や住信SBIネット銀行なども選択肢に入れるとよいでしょう。ローン自体が比較的低金利で借りられるうえに、金利の上乗せなしでがんになったときにローン残金が50%になる特約(じぶん銀行)や、八大疾病で就業不能になったときに最大12カ月のローン返済額の保障があり、その状態が1年間続いた場合は住宅ローンの残高分がゼロになる特約(住信SBIネット銀行)などが無料でつけられます。

つけておけば安心感を得られる疾病特約ですが、デメリットもあります。それは、ローン返済後は保障がなくなる点。医療保険の代わりにはならないので注意が必要です。また、保障対象になるケースには細かく条件が設定されていることも理解しておくべきです。例えばがん特約の場合では、治療すればほとんど再発しない上皮内がんなどは、ほぼ保障の対象になりません。しかし、医療保険なら入院費や手術費などの保障は受けられます。

住宅ローンに特約をつけたから安心ではなく、一般の生命保険の保障内容も合わせてチェックし、見直しをするといいでしょう。その際、夫だけではなく、妻の保険も合わせて考えるといいですね。

----------

----------

----------

「あるじゃん」をはじめ数多くの媒体を立ち上げたメディアプロデューサー。ファイナンシャル・プランナー(2級FP技能士)、All About貯蓄ガイドとしても活躍中。

----------

(メディアプロデューサー 伊藤 加奈子 構成=宇野アキラ 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

住宅ローンの手数料と金利を支払っても約220万円の得…「家は賃貸より買ったほうがいい」明確な理由

プレジデントオンライン / 2024年7月19日 9時15分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

住宅ローンの保険「団信」が充実 がんになったら返済免除、ペアローンで2人分の保障も なっトクマネー

産経ニュース / 2024年7月17日 8時0分

-

みずほ銀行、大手行初となる「ペアローン団信」の取り扱いを開始

マイナビニュース / 2024年6月25日 15時53分

-

大手行初となる「ペアローン団信」の取扱開始について

PR TIMES / 2024年6月25日 13時45分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

4投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

5「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください