"老後生活は安泰"シナリオ大崩壊の元凶

プレジデントオンライン / 2019年1月18日 9時15分

■ちょっとしたボタンの掛け違いで「破産予備軍」に

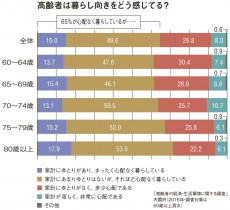

定年までの貯蓄と2000万円前後の退職金、それに妻と合わせた年金が月二十数万円──。「老後はほぼ心配ない」というのが、大手・中堅企業を定年退職した人たちの感慨ではないだろうか。60歳以上の高齢者対象の内閣府の調査(2016年)でも65%の人が心配なく暮らしている(図参照)。

「その人たちにしても定年後20~30年余りにおよぶ老後生活が安泰だとは思いません」と警鐘を鳴らすファイナンシャルプランナーの畠中雅子さんは、「老後破産とか下流老人といった言葉がありますが、突然必要になる出金など、ちょっとしたボタンの掛け違いで資産をなくし、生きがいを失った人たちやその予備軍になってしまう人はたくさんいます」と話す。

ここでいう予備軍とは預貯金が底を突いているわけではないものの、定年後の収入が支出に足りないケースで、そのために日本人の平均寿命(男性・81.09歳、女性・87.26歳)までに預貯金ゼロになる人たちをさす。いまは「私は絶対に大丈夫」と考えているかもしれないが、老後を襲うリスクは身の回りにいくらでもころがっている。

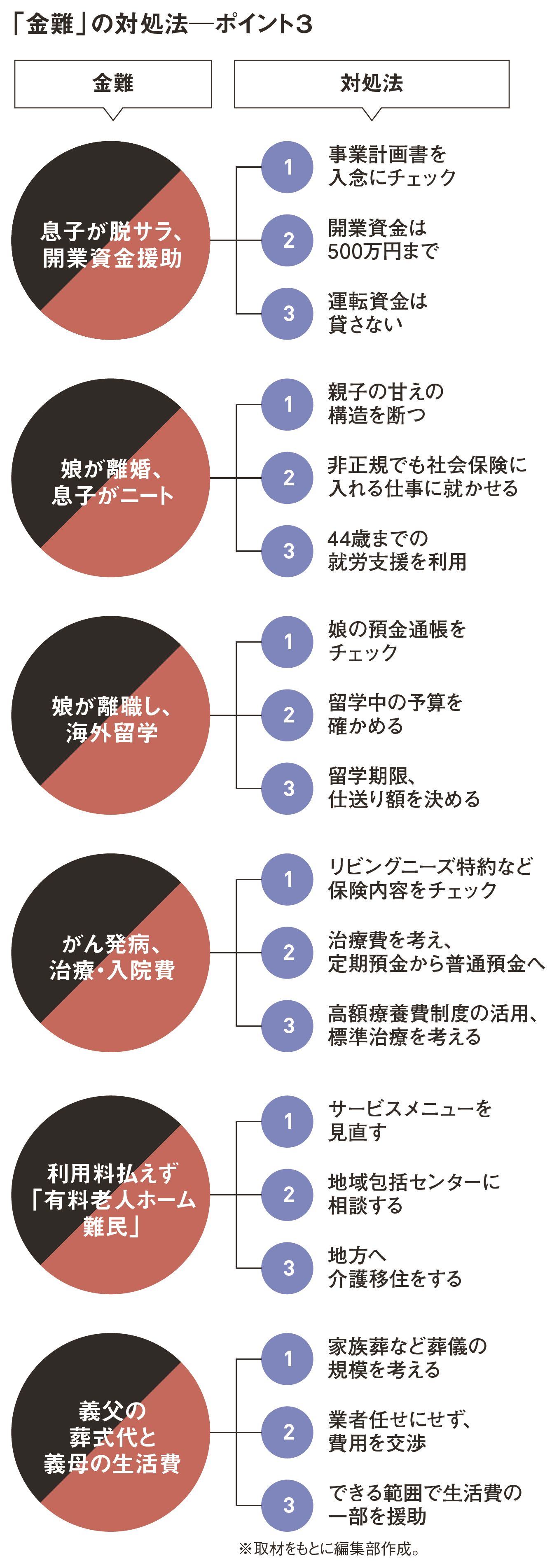

■息子が脱サラ、開業資金を援助

「定年を順調に迎えたビジネスパーソンは、現役時代に大きな失敗を経験していない人が多く、息子が会社を興すことに最初は反対しますが、説得されれば支援してしまいます。でも、親のお金を当てにした起業など、行き詰まりは目に見えています。そこでの的確な意見こそ重要ですが、失敗を知らない父親も、何をアドバイスしたらいいのかわかりません」(畠中さん)

「働けない子どものお金を考える会」を主宰している畠中さんのもとには、こうした相談がけっこう舞い込む。

「子どもに甘く、息子のずさんな事業計画書だけでポンと何百万円もの資金を出してしまいます。まずそこを入念にチェックしましょう。本気であれば、親以外にも出資者を募るはずです。最近ではクラウドファンディングといった手法もあるので、親以外の資金調達法を提案してみてください」

そうしたことすら試みようとしないのであれば、資本金を使い切ってしまうと、安易に、また親に頼る。そうなると、もう蟻地獄のようなもの。運転資金まで百万円単位で支出していたら、たちまち数千万円に膨らんでしまう。その結果、親子共倒れ寸前という相談者も少なくないという。

畠中さんは「開業資金は500万円が上限でしょう。それを食い潰したら成功する要素は少なく、見切るしかありません。まして追加援助はもってのほかです。心を鬼にして借入金の保証人にはならないこと。老後のための蓄えが尽きてしまったら、年金だけでは生活を支えるのは無理です」と戒める。

■娘が離婚し実家へ、息子はニート

離婚した娘が子ども連れで実家に戻ってきた場合も、悠々自適の定年ライフが脅かされるケースだ。

「離婚して一人暮らしをせず実家に帰ってくるのは、子連れの場合がほとんどです。親元にいれば食事など基本的な生活が保証されるため、不思議なぐらいに仕事に就かないケースが多くなる。アルバイトをしてわずかなお金を食費として入れるのがせいぜいです」(畠中さん)

親が孫の面倒を見てくれれば正社員として働けるはずなのに、そうせずに、健康保険も親がかりになってしまうという。これはニートの息子にも言えることだが、「さすがにもう親には頼れない」と認識するよう、親子の“甘えの構造”を断つことが第一にやるべきことだ。

「求職活動の方法を親子で調べましょう。アルバイトはダメです。契約でも派遣でもかまわないので、社会保険に加入できる“社員”のつく働き方をさせるべきです。ハローワークとは別に、これまで39歳までだった国の支援する就労支援制度が、ニートの高齢化に合わせ、2018年から地域によっては44歳まで拡充したので活用するといいでしょう。月に20万円までは稼げないにしても、その人の能力に合った就職先は見つけられます」(畠中さん)

これは全国の「地域若者サポートステーション(サポステ)」のうち10カ所をモデル地域に選定。専任スタッフを置き、「働き出す力」を引き出し、就労に必要なスキルを身に付けさせ、職場定着するまで全面的にバックアップをしてくれるという。

※44歳まで就労支援を行っているサポステ所在地:宮城・石巻市、埼玉・川口市、東京・世田谷区、愛知・名古屋市、滋賀・草津市、大阪・大阪市中央区、兵庫・神戸市、島根・松江市、愛媛・松山市、福岡・福岡市

■娘が突然離職し、海外留学

大学を卒業して念願の会社に就職したものの、最近はやりのパワハラで退職してしまう20代から30代前半の娘だっている。畠中さんのもとには、「今後のキャリア形成のために留学したいと娘がいっているのだが……」といった、親からの相談が寄せられる。留学先は勉強したい内容によりヨーロッパもあれば、アメリカもある。

「会社を辞めるときの理由として留学は格好いい。そこで海外に行く人はけっこういるが、ヨーロッパを選んだら生活費が高く、日本より物価が安い国を探すほうがむずかしいでしょう。月に20万~30万円は仕送りしないとやっていけません。女の子単身なのでセキュリティのしっかりしたアパートということになり、家賃だけで10万円以上はかかります」(畠中さん)

それらに加えて渡航費や学費となれば、2年間の留学で1000万円近くが必要だ。最初の1年間は自分の貯金を充てるにしても、4~5年で貯めたお金では足りない。滞在期間が長引けば娘可愛さで、親の預貯金が底を突けば万策尽きてしまうというのに、生活費と学費を送金し続けることになる。

「基本的な対策としては、社会人の娘が留学をほのめかしたら、目的をしっかりと聞き出し、預金通帳をチェックする。そして、留学中の予算計画を確かめ、留学期間も約束させます。どこまで応援できるかを決め、それ以上は何があっても出さないという毅然とした態度が必要です」(畠中さん)

■ガンを発病、かさむ治療・入院費

定年を迎え年齢を重ねるほど病気にかかるリスクは増大していく。そのことに伴い突然やってくる計算外の医療費や長期入院費用の支払いも高齢者の金難の大きな要因だ。なかでも、日本人の死亡原因の第1位で、現在でも年間に約100万人が発病し死亡するのががんである。

「がんの場合、だいたい100万円を用意しておけば、公的健康保険対象の治療費プラス雑費は十分まかなえるはずです。がんは告知を受けた最初の1年間に治療費など一番お金がかかることが多く、それぐらいはすぐ現金化できるよう定期預金から普通預金に移し替えておくといいでしょう」

こう指摘するのは『がんとお金の本』などの著書も持つファイナンシャルプランナーの黒田尚子さんだ。かかる費用はがんの種類、進行度(ステージ)によって違ってくる。前立腺がんなど一部をのぞき重粒子線などの先進医療を選択すれば300万円程度は覚悟しなければならない。要は患者とその家族がどのレベルまでの治療を求めるかによるが、考慮すべきは、その治療に対するコストパフォーマンスだ。

「病気とはいえ、コスト意識は持たなければいけません。高額な先進医療だからといって必ず治るわけでもありません。どの治療にもメリットとデメリットはありますが、そのあたりをきちんと把握している人は少ない。保険診療で受けられるがんの『標準治療』は、『科学的根拠(エビデンス)に基づいて推奨されるその時点での最良治療』ですから、日頃から医療などの情報収集は不可欠です」(黒田さん)

がんを告知されたら、自分が加入している生命保険の入院給付金や通院保障など特約のチェックを行うこと。契約内容をきちんと把握してない場合があるうえ、請求しないと支給されない。

「意外と知らない人が多いのが、余命宣告を受けたときに生前に給付されるリビングニーズ特約です。特約は無料で、税金がかかりません。仮に、宣告された6カ月を超えて生存しても返す必要はありません」(黒田さん)

健康保険や国民健康保険加入者は高額療養費制度が使えることも忘れないこと。医療費の家計負担が重くならないように、病院や調剤薬局の窓口で支払う金額が1カ月で上限額およそ8万~9万円(上限額は年齢や収入に応じて定められている)を超えた場合、その超えた額が戻されるというものだ。

■利用料が払えず「有料老人ホーム難民」

「夫婦でゆったりとした食堂や温泉のような浴室、豪華なトレーニングルームなどの充実した有料老人ホームに住んで悠々自適に過ごしたい」という人たちが増えているという。

だが、そうした施設ほど入居一時金は高額で、月々の利用料は20万~30万円の支払いになる。黒田さんは「息子が会社経営者で収入が高く、立派な有料老人ホームに入居させてくれたのはいいが、息子の事業が傾き、援助が滞り、退去しなければならなくなったケースもあります」と警告する。

現役時代からの貯金の一部を入居費用に充て、夫と妻の年金で利用料を払おうとする場合もかなりリスキーだ。

「こういう人たちは60歳前から入居するケースもあります。元気なうちはそこを拠点に旅行に出かけ、介護付きであれば介護もそこで受けようという心づもりなのでしょうが、想定外の出費で、部屋のグレードを下げるか退去するしかないという状況に陥ることも起こりえます」(黒田さん)

その代表的なものが月額利用料に含まれない追加費用の必要なメニューだ。例えば、1カゴ500円の洗濯代、ルームクリーニング1回1000円、通院付き添い料金といったものだ。食事のグレードによって食費が異なるケースもある。介護が必要になれば費用は一気に膨らむ。想定を上回る金額になることを頭に入れておかないと、ゆとりの老後が悲惨になりかねない。

畠中さんは「有料老人ホームを出て移る先としてケアハウスはおすすめです。公的助成があるため入居費用は首都圏でも10万円以下で探せます。ただ、自立していることが入居条件のため、介護認定を受けている人は入居できません。しかし、入居後に介護認定を受けた場合は、要介護2~3くらいまでなら住み続けられるところも」と話す。

一方、黒田さんは「高齢者の医療や介護、老人ホームなど生活上の総合的な困りごとの相談に乗ってくれる地域包括支援センターに相談するのもいいでしょう」。介護認定が3以上であれば「特別養護老人ホーム」の入所も選択肢の1つだが、「都市部では入居待機者が多くなかなか入れなくても、ちょっと離れた地方へ目を向ければ、順番待ちをせずに入居できる施設が見つかる場合も。地域によって介護サービスの差は大きい」と黒田さんは話す。

■義父の葬式代と義母の生活費

葬儀の平均費用は195万7000円(17年・日本消費者協会調べ)だが、いまは30人以下の家族葬が約3割をしめ、遺体を火葬場へ直接運び、遺骨を引き取る直葬も増えている。それこそ葬儀の選択の幅は広い。故人が遺言している場合もあるだろうし、喪主となる妻や長男が自分の価値観をもとに決めることもある。

当然、費用もピンからキリまでで数十万円から数百万円。最近は一人っ子同士の結婚も多く、義父、義母の葬儀に大きく関わるケースも増えている。黒田さんは、「当事者は看病疲れや気持ちが動転していることもあって、つい勢いで葬儀社のいいなりに契約してしまいがち。まず事前に予算を決めて、最低2社以上から見積もりをとり、費用の交渉をするべきです。葬儀の費用は膨らみがちなので、基本的には予算の8掛けを伝えるといい」と指摘する。

遺族の見栄や世間体の心理が働き、ついグレードを高くしがちなもの。そこで大きな役割を果たすのが義理の息子である夫の出番だ。血のつながる親族よりは冷静になれ、妻側の遺族の気持ちを汲み取り交渉に臨める。

義父が亡くなると義母の世話の問題も浮上する。当然、妻に兄弟がいれば、同居や生活費の負担を話し合うことになるが、十分な話し合いが大切になる。

「義母の生活費については民法の規定があり、妻には直系血族、兄弟姉妹等の扶養義務が生じます。しかし、配偶者や未成年の子どもに対しては、自分と同程度の生活を営むだけの扶養義務がありますが、親、兄弟については、自分の生活を自立して成り立たせたうえで余裕のある範囲で行うのが一般的。生活費をどこまでカバーするのかは家族間の相談次第ですが、奥さんの気持ちも考え、月2万~3万円程度など、できる範囲で仕送りするのがベスト」と黒田さんはアドバイスする。

----------

ファイナンシャルプランナー

FP技能士1級。「働けない子どものお金を考える会」主宰。『貯金1000万円以下でも老後は暮らせる!』など著書、監修書多数。

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年に独立系FPに転身。著書に『がんとお金の本』『50代からのお金のはなし』など。

----------

(ジャーナリスト 岡村 繁雄 撮影=遠藤素子 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

年金月20万円で生活費を賄い、70代両親が大事にとっておいた「退職金2,000万円」…じわじわ削り取る、我が子を失い豹変した「40歳一人娘の大暴走」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 10時45分

-

「カネさえあれば幸せに死ねる」はずが…資産2億円と白金タワマンの売却益で超高級リゾート老人ホームへ入居も、大誤算。80代セレブ高齢者の末路【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 10時45分

-

年金「夫婦で年400万円」と安心していたが…月収60万円・大手メーカー勤務の57歳サラリーマン「貯蓄2,000万円」でも老後破産に直面する絶望的理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 8時15分

-

毎日、後悔して泣いてます…年金16万円・75歳母「老人ホーム」で最期を看取った51歳ひとり娘の無念

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月1日 5時15分

-

年金月6万円〈82歳父〉の介護に〈54歳長男〉悲鳴…「老人ホーム」に救いを求めたが、思わず二度見する請求額に老後破産の危機

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月25日 10時45分

ランキング

-

1高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

2マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

3ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

4日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

5お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください