相続後も"住む家と現預金"を確保する方法

プレジデントオンライン / 2019年1月12日 11時15分

写真=iStock.com/JackF

※本稿は、「プレジデント」(2018年9月3日号)の掲載記事を再編集したものです。

■不動産相続で、手元の現金ゼロの場合も

「高齢の配偶者のことを考えると、今回の民法改正で相続の方法に新しい選択肢ができたことは、歓迎すべきことだと思います」と、相続に関する事案を数多く手がけているY&P法律事務所の平良明久弁護士が評価する配偶者居住権だが、「短期」と「長期」の2つの期間のものに分かれる。短期は被相続人が死亡して相続を開始してから6カ月まで、長期は配偶者が亡くなるまでの終身の間である。

このうち配偶者の生活面を支えるという点で、関係者が活発な利用を見込んでいるのが長期の配偶者居住権だ。相続税を専門に手がけているフジ相続税理士法人の高原誠税理士は、これまでの相続だと次のような問題が生じる可能性があるのだという。

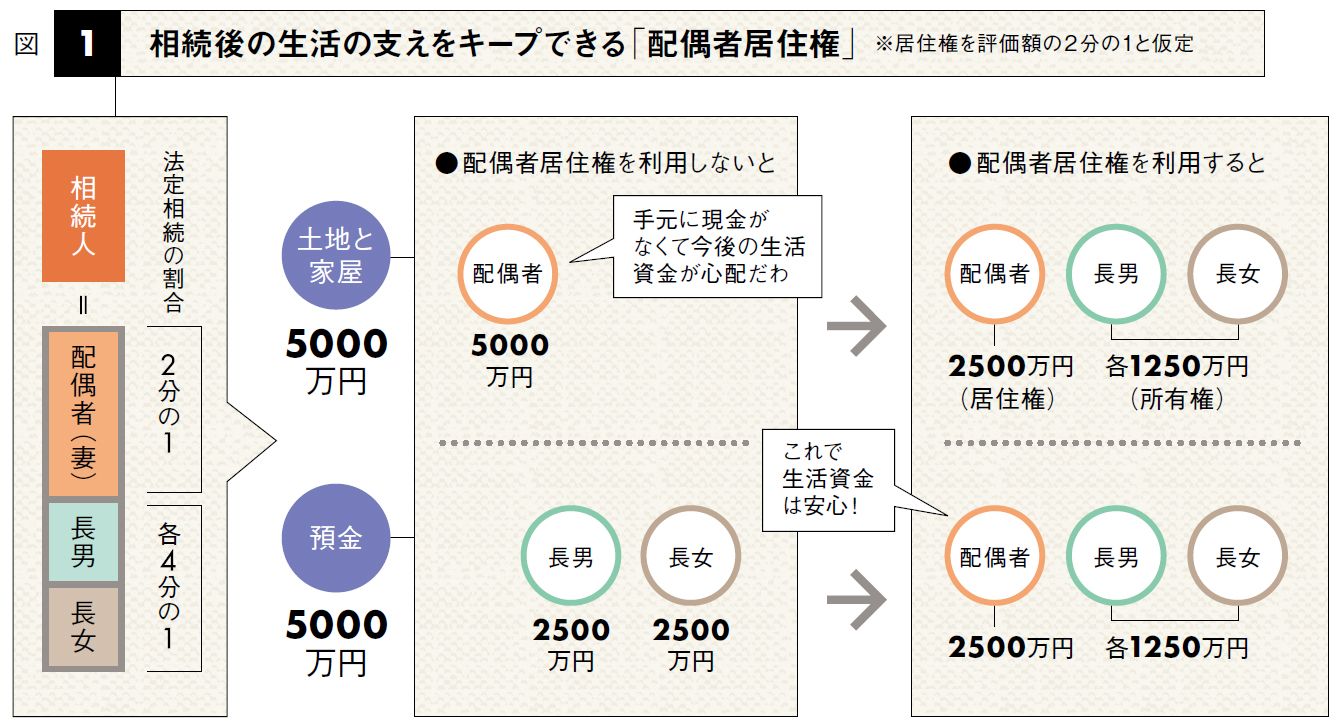

「たとえば5000万円の土地と家屋の不動産、そして5000万円の預金を、同居していた配偶者、別々に自分たちの家を持つ長男と長女の3人で相続したとします。法定相続分でいえば、まず配偶者が2分の1です。そして、子どもが2分の1なので、長男と長女は4分の1ずつとなります(図1参照)。そして、住み続けることを希望する配偶者が5000万円の不動産を相続したら、残りの預金は長男と長女が分け合うことになります。つまり、配偶者の手元には預金がゼロで、その後の生活に不安が残ります」

そこで配偶者が終身住み続けられる居住権を不動産の相続で利用する。配偶者が得る居住権の評価額を仮に不動産全体の2分の1の2500万円とすると、長男と長女は1250万円ずつの所有権を相続する。一方で預金については、配偶者が法定相続分の2分の1に当たる2500万円を、そして残りを長男と長女が1250万円ずつ相続する。「その結果、配偶者は生活資金の不安を軽減することができます」と高原税理士はいう。

実は、これまで配偶者が住居に住み続けることを希望した場合、子どもに現金を渡さなくてはいけないケースもあったのだ。相続をコーディネートする夢相続の代表取締役の曽根恵子さんが、その具体例を紹介してくれた。

「2000万円の不動産と1000万円の現預金の相続財産で、配偶者と子ども1人の場合、配偶者が2000万円の不動産を相続すると、子どもは1000万円の現預金だけで法定割合には500万円不足します。そこで配偶者はどこかで500万円を調達してでも子どもに渡す必要があり、負債を背負い込む事態に陥るかもしれないのです」

なお、高原税理士は「相続人が後妻の方と先妻の子どもさんという場合、『実の母親が暮らしていた家屋敷を渡したくない』といった子どもさんの複雑な心情が絡むことも考えられ、配偶者居住権を利用することで解決を図ることが増えるのではないでしょうか」と話す。

■所有者なのに融通利かず、子どもは不満

実は、配偶者居住権の実務上のポイントは、まだ何も決まっていない。たとえば、肝心要の配偶者居住権の評価方法についてだが、「法務省の法制審議会のなかで、評価方法について話し合われた経緯はあります。しかし、詳細についてはこれから詰められていくことになります」と高原税理士はいう。

審議会ではいくつか試案が示されており、そのなかでは配偶者の余命年数も勘案されている。高齢になるほど余命年数は減り、評価額も下がる。先ほどの事例でいえば、それだけ配偶者が相続する預金の額は増えるわけだが、逆に子どもの預金の相続分は減ってしまうわけで、水面下で不満を募らせるかもしれない。

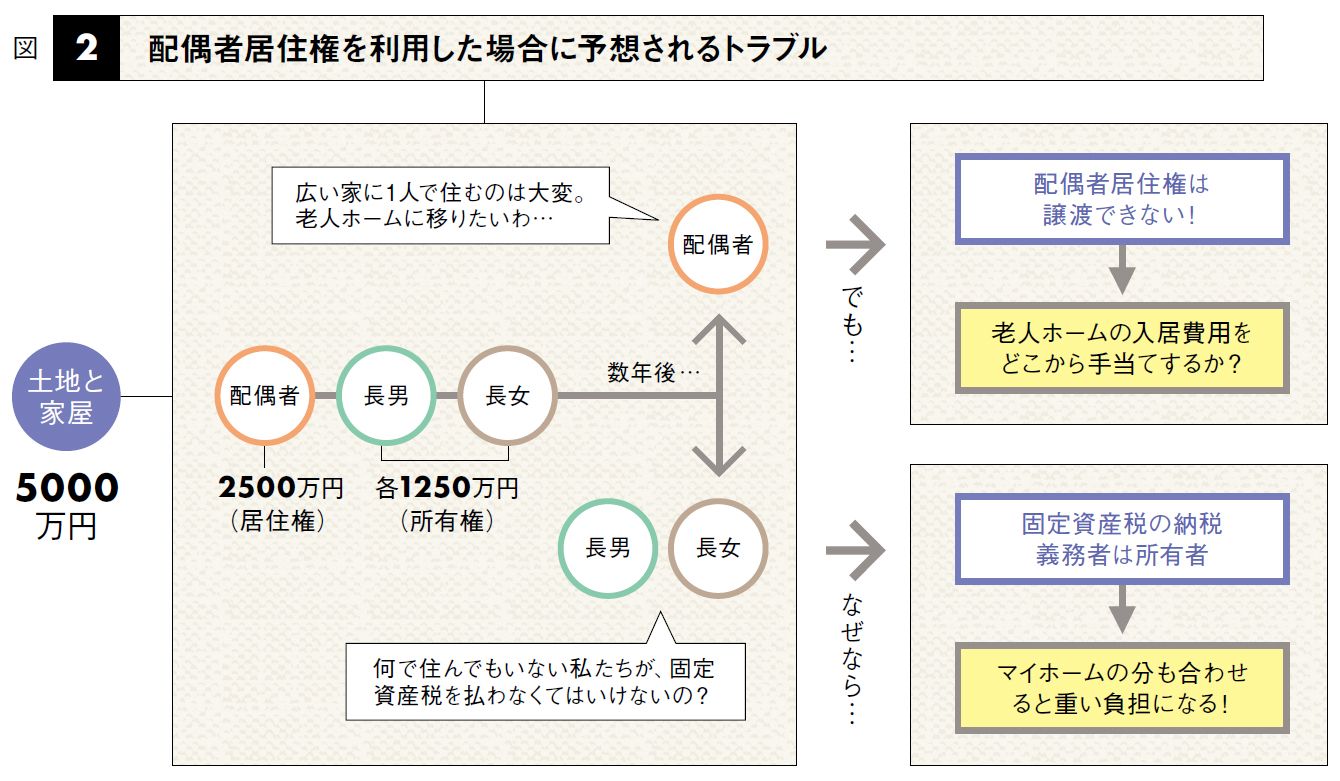

また、所有権は子どもたちにあっても、その不動産を売れるかというと、話は別だ。配偶者居住権が付き、実際に配偶者が住み続けている物件を買い取る第三者はまずいない。ということは、せっかく相続しても、売るに売れない“塩漬け”の不動産でしかなくなってしまう。

さらにやっかいなのが、固定資産税の問題である。固定資産税の納税義務者は原則として、その年の1月1日現在の土地、家屋の所有者。ということは、所有権を持つ子どもが固定資産税を納税することになる(図2参照)。実際に住んでいる配偶者に求償する権利は認められそうだが、老親に面と向かって「払ってよ」といえるのか。また、後妻と先妻の子で普段からぎくしゃくした関係だったら、複雑な感情が絡んで「払え」「払わない」のトラブルに発展するかもしれない。

そして忘れてはならないのが、配偶者居住権は譲渡することができないということで、居住権の形で相続した配偶者にも問題が発生する可能性があるのだと曽根さんはいう。

「もともとは夫と子どもの家族全員で暮らしていた家ですから、2階建てであったりして、1人で暮らすには広すぎることが多いのです。相続してすぐはまだしも、やがて体が動かなくなってくると、2階の部屋は使わないし、掃除をするのも億劫ということになってきます。最終的に『老人ホームに入ったほうが楽だわ』となっても、入居の資金が手元にはない。そこで家を売って得たお金を充てようにも配偶者に所有権はなく、居住権も売ることはできず、不自由な生活を続けなければなりません。そうした将来のリスクも考えて、相続時の選択は慎重に行ったほうがいいと考えています」

ただし平良弁護士は、「配偶者居住権は債権の一種とみなされ、放棄することはできます」という。それであれば、所有権を持つ子どもたちと話し合い、配偶者居住権を放棄したうえで家を売却し、そこで得たお金の一部をもらって老人ホームの入居資金に充てることはできそうだ。

■利用するかしないかで、相続税が大違い

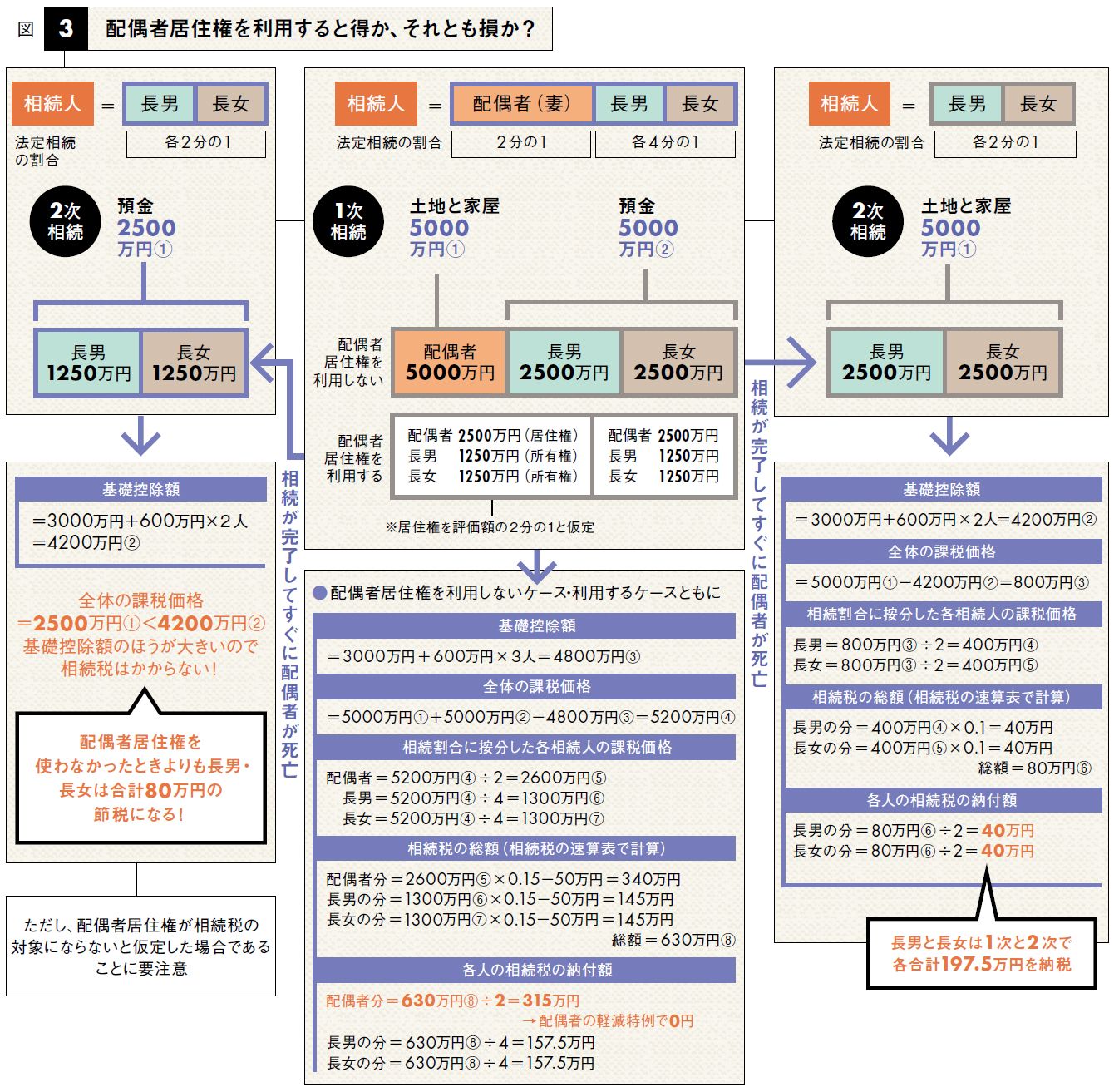

そして最も気になるのが、家計にも影響を及ぼす相続税との関係だろう。配偶者居住権を利用したケースと利用しないケースについて、先ほどの5000万円の不動産と5000万円の預金を相続した配偶者、長男と長女の例でシミュレーションをしてみた(図3参照)。

実際に配偶者居住権を利用するかしないかで、相続する財産の内容は大きく変わってくる。しかし、相続した財産の総額は配偶者が5000万円、長男と長女が2500万円ずつで、どちらのケースでも同じだ。

つまり、納税すべき相続税を計算する際の前提となる課税価格は同じであり、この1次相続の際の納税額はどちらも変わらないことになる。ちなみに配偶者は相続税の軽減特例があるので、どちらにしても相続税は0円ということになる。

違いが出てくるのは配偶者が亡くなった後の2次相続だ。ここではわかりやすくするため、1次相続後すぐに配偶者が亡くなったとする。配偶者居住権を利用しなかった場合は、配偶者が住んでいた不動産を2人の子どもが相続することになり、当然のことながら相続税の課税対象になる。計算すると長男と長女の納税額は40万円ずつ。

一方、配偶者居住権を利用した場合、その居住権については「配偶者が亡くなった時点で消滅するので、相続の対象ではなくなるはず」(平良弁護士)という。その結果、相続税の対象は配偶者が持っていた2500万円の預金のみとなりそう。だとすると、基礎控除額の範囲内に収まって納税する必要がなくなり、利用しなかったケースよりも長男と長女合わせて80万円の節税となる。

「ただし、400平方メートル以下の宅地の課税価格を80%軽減できる小規模宅地の特例は、1次相続の際に配偶者が居住権を利用した分には適用できません。なぜなら宅地ではなく債権とみなされるからです。相続税の対策としては、この辺のことも考慮していく必要があるでしょう」と前出の柴原税理士はいう。

いずれにしても税制など実務の細かいルールの策定などはこれからだ。それらを見極めつつ、個々のケースに応じて最適な判断をしたい。

----------

Y&P法律事務所弁護士

2012年、東京弁護士会登録。13年、税理士法人山田&パートナーズ勤務。14年、現事務所設立。共著書に『相続の仕事の現場で使える民法』がある。

フジ相続税理士法人税理士

相続に特化した専門事務所の代表税理士として、年間約700件の案件に携わる。共著書に『5年以内に納めた人必見! あなたの相続税は戻ってきます』など。

夢相続代表取締役

PHP研究所勤務後、1987年、不動産会社を設立し、相続コーディネート業務を開始。1万件以上の相続相談に対処。『相続税は不動産で減らせ!』など著書多数。

----------

■▼【図1】相続後の生活の支えをキープできる「配偶者居住権」

(プレジデント編集部 伊藤 博之 撮影=渡邉茂樹、石橋素幸 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

70代の独身長男、父の遺産ひとり占めも〈不動産活用〉できずに大失敗…尻拭いは甥姪?「そんなの許さない」80代姉の激怒の果てにたどり着いた、意外な着地点

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月14日 11時45分

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

相続って大変だと聞きますが、わが家は母1人、子どもは私1人だけ。預金も大した額ないので、もしものことがあっても手続きは簡単ですよね?

ファイナンシャルフィールド / 2024年7月3日 3時10分

-

【資産総額1億円超】「私はまだ生きている!」がんを患う90代母、絶叫…70代~60代の4人の子どもの財産争いに「もういい、解散!」→その後のあんまりな顛末

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時45分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

3次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください