"環境経営"を放棄する企業が急増する事情

プレジデントオンライン / 2018年12月27日 9時15分

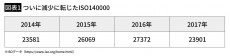

■2009年をピークに減少を続ける認証件数

ISO14000(環境マネジメントシステム)は、1996年に発効した。2009年には、わが国の取得企業数は3万9566社となり世界のトップとなった。しかし、その後20年余りが経過したが、不思議なことが起こっている。ISO(国際標準化機構)の調査(世界全体の認証評価機関の認証評価件数)によれば、図表1のように、2017年には、認証件数が減少しているのである。

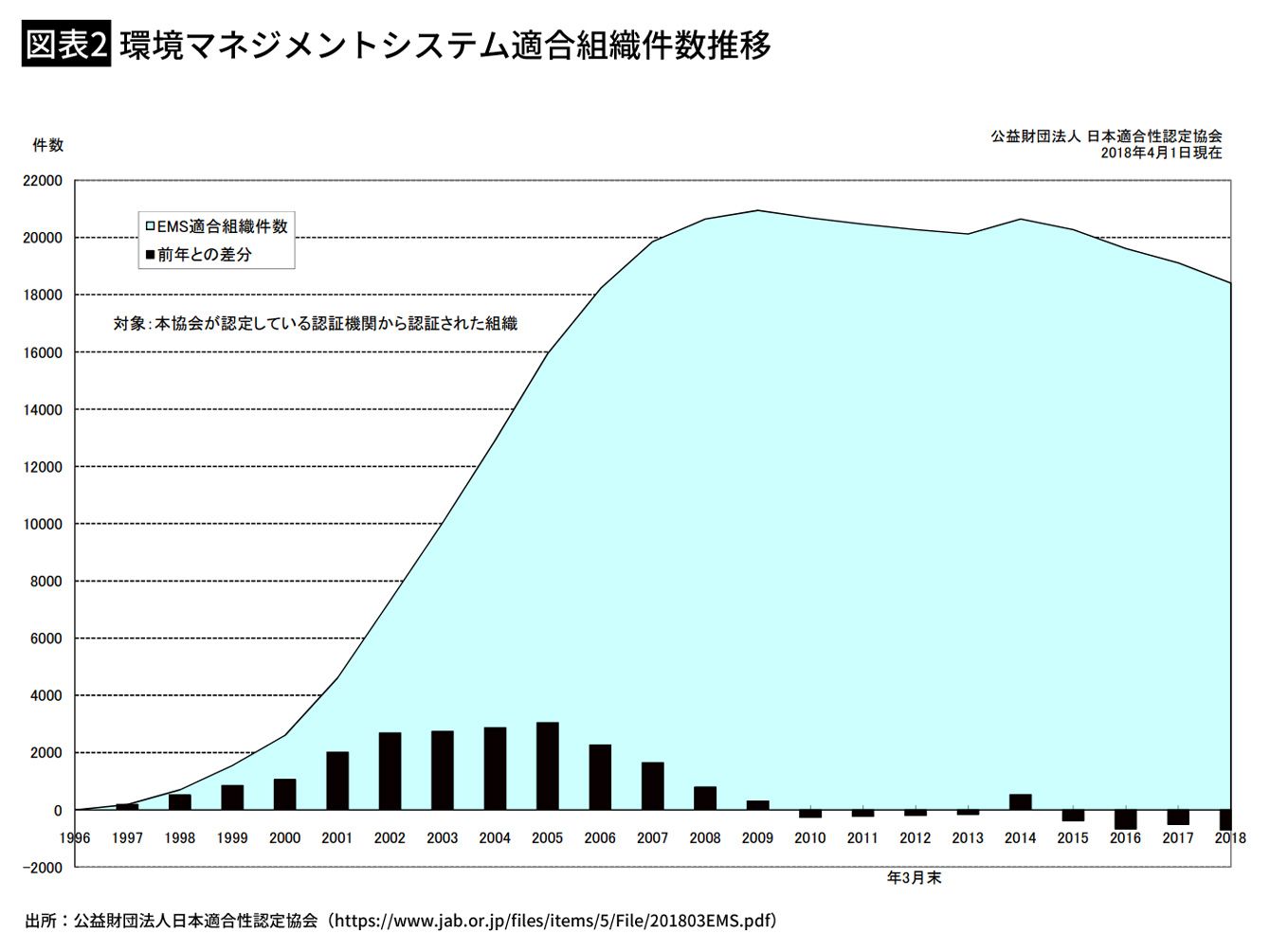

公益財団法人日本適合性認定協会のデータ(2018年11月14日現在)によれば、わが国の認証評価機関で認証を取得している取得企業数は、1万7572社であり、その数は2009年をピークに減少に転じ、2014年にいったん増加したが、その後減少を続けている。事業所ごと、工場ごとの認証を、企業全体としての認証に切り替えた企業がたくさん存在するが、それが、これほどの減少の主な原因であるとは思えない。わが国企業の環境マネジメントに関する意識が希薄になっているとは思われない。それでは、この減少は何を意味しているのであろうか。

■環境マネジメントとは何か

ISO14000ファミリーとは、環境マネジメントシステムを中心として、環境監査、環境パフォーマンス評価、環境ラベル、ライフサイクルアセスメント、マテリアルフローコスト会計など、環境マネジメントを支援する様々な手法に関する規格から構成されている。2015年の改訂では、CSR(Corporate Social Responsibility)の視点が強調されるとともに、経営戦略の中に環境マネジメントの視点を組み込むことが意図されている。

具体的には、下記の各項目について、注目することの重要性が強調されている。

1.世界規模の環境変化を把握し、企業のステークホルダーにとって何が重要かを認識する

2.トップマネジメントの環境マネジメントに対するなお一層の関与を要請する

3.「持続可能な資源の利用」、「気候変動の緩和及び気候変動への適応」、「生物多様性及び生態系の保護」についてコミットメントを高める

4.環境マネジメントの「成果」がより強調される

5.個別企業にとどまらず、サプライチェーン全体の環境マネジメントが求められる

6.社内にとどまらず社外に対しても、信頼できる情報を広報も含めて、円滑なコミュニケーションを心がける

環境マネジメントに関する個別企業の取り組みの総和が、環境に優しい地球社会の構築につながるようにISOファミリーが貢献することが目指されているのである。もっとも、規格には法的な拘束力はなく、規格に沿った取り組みをするかどうかは、企業の自主的な判断に委ねられている。

■取得件数減少の本当の原因とは

法的拘束力がないのは、他のISOの規格、代表的には品質管理の規格であるISO9000シリーズも同様である。日本企業は、高い品質を実現できた実績があり、わが国独自に発展させてきた品質マネジメントシステムを有している。

したがって、ISO9000シリーズに依拠した品質管理を行なっているというよりは、認証を取得し、その維持に取り組むことには、他の理由があると思われる。具体的には、認証取得の効果として、1.社会的信用を確保する、2.主として欧米企業との取引条件にISO9000シリーズの認証組織であることが要請される、3.認証取得と維持を通じて組織活性化を図ることがあると言われている。もし、それが事実だとすれば、ISO14000シリーズの認証取得企業の減少をどう理解すればいいのだろうか。

環境への取り組みについての社会的信用は、不要になったのだろうか。海外企業との取引は減少してきているのだろうか。環境マネジメントを通じた組織活性化を放棄したのだろうか。いずれの理由も該当しないように思われる。それでは、本当の理由はどこにあるのだろうか。

考えられる理由の一つは、認証の取得・維持にコストがかかることがある。しかし、大企業であれば、認証の取得・維持のコストは、それほど大きな負担ではないはずだ。コストに関するもう一つの理由は、ISO14000シリーズの維持管理のための部署開設や人員の配置コストが無視できないというものである。確かにこれらのコストは、認証の取得・維持コストをはるかに上回るだろう。しかし、上記3つの効果を考えれば、認証取得・維持に要するコストは必要経費と考えられるので、これまた、主要な理由とは言えないだろう。

ただ、不要不急な活動への経費支出と判断された可能性はある。そのような判断は、環境マネジメント活動は重要ではないと判断したことを意味していることを確認しておく必要がある。環境マネジメントへの投資は、短期間で成果を産むものではなく、長期継続的な取り組みを通じて、初めて成果を産みだすことができるのであって、これを不要不急と考えてはならないのである。

さらに、ISO14000シリーズの導入によって、効果が上がらなかったとする理由もある。しかし、この説明にも説得力はない。ISO14000の認証を取得していることだけで、社会や取引先の信頼が得られると考えたのだろうか、海外企業の取引拡大にあたっては、確かに取引条件とされることがあるが、これは必要要件であって十分条件ではない。取引拡大のためには、優れた製品やサービスの提供、適時の配送、確実なフォローアップなど、取引の基本要件をすべて満足することが不可欠なのである。

■導入するだけで効果が上がるという「幻想」が剥げる

また、環境マネジメントシステムを導入するだけで、従業員の環境意識が高まり、組織が活性化するとは思えない。継続的な研修や啓蒙活動を通じて、環境への意識は組織に定着するものなのである。環境マネジメントが担当部署のみの業務にとどまるようであれば、環境文化は組織には定着しない。

要するに、ISO14000シリーズを導入するだけで、驚くほどの効果が生まれるという「幻想」と、他社との横並び意識が、一時期、世界で最も認証を保持する国に日本を押し上げただけにすぎない。「幻想」が幻想であることがわかり、多くの企業が認証維持を放棄したと考えるのが妥当だろう。このことは、残念ながら、日本企業には、地球市民であるという意識が極めて希薄であることを意味している。環境文化それ自体が不在なのである。

即時の効果が得られないから支出を抑制するという考え方にも問題がある。望ましい環境文化を構築するには、長期間にわたる継続的な投資が必要なのだ。支出を抑制したいのであれば、その対象となる付加価値を生まない活動は、組織内に山ほど存在する。海外子会社に働く日本人従業員を慰労することを主目的とする取締役の海外出張。惰性的に支出されている投資効果が不明な広告宣伝。年度末の予算消化。それらの削減効果は極めて大きい。これらのほんの一部でも削減に成功するなら、環境関連の支出はまったく削減する必要がないばかりか、多額の投資を行う原資を容易に獲得できるのである。

■負の製品である油粕から生み出された新製品

その原資を用いて取り組んでもらいたい活動の一つに、ISO14000シリーズのファミリーの一員であるマテリアルフローコスト会計(ISO14051)がある。マテリアルフローコスト会計は、製品製造工程に生じるロスに注目し、製品とともに生み出される廃棄物(これを「負の製品」と呼ぶ)のコスト(材料費、加工費、設備償却費など)を明確に認識する原価計算手法である。廃棄物の経済的価値を測定することは、思いのほか重要である。

京都にある山田製油は、一番搾りにこだわるごま油を製造販売している。絞ったあとの油には、30%以上油分が残存しているにもかかわらず、それを茶畑用肥料や家畜用飼料として販売していた。しかし、マテリアルフローコスト会計を導入し、負の製品である油粕の原価を算定したところ、その原価は、肥料・飼料売価の5倍にもなることが判明した。そのことを契機に、油粕を用いた新製品開発に取り組むことになり、数種の製品を上市することに成功したのである。

このように、マテリアルフローコスト会計を導入し、「正の製品」のみならず「負の製品」の原価を計算することで、「負の製品」による環境負荷を測定することが可能になる。そして、その測定結果に基づいたさまざまな改善活動への取り組みが推進される結果、環境配慮とコスト低減が両立する方策を見出すことができるのである。

山田製油の場合は、環境配慮への取り組みに成功し、肥料・飼料として販売されない油粕は廃棄処分としていたが、それを活かした新製品を開発し、これら製品の売り上げが伸びたことによって、会社への利益貢献をもひきだすことができたのである。そして、いまや、これら新製品が「正の製品」、一番搾りのごま油が副産品と、立場が逆転するような状況となっている。

企業は、地球環境に生かされているということがわかれば、環境配慮にも真剣に取り組みようになるだろう。そして、このような企業が増加することこそが、地球環境の改善につながるのである。環境への取り組みを、単にCSR(Corporate Social Responsibility)の一環としてとらえるだけでは十分ではない。マテリアルフローコスト会計の導入には、それほど大きな投資を必要としない。環境配慮とともに企業の収益性を向上させるための糸口を見つけることが可能なのである。

----------

同志社大学大学院ビジネス研究科教授

神戸大学名誉教授、博士(経営学)。1953年8月兵庫県生まれ、78年神戸大学大学院経営学研究科博士課程前期課程修了(経営学修士)、99年神戸大学大学院経営学研究科教授、2008年同大学院経営学研究科研究科長(経営学部長)を経て12年から現職。専門は管理会計、コストマネジメント、管理システム。ノースカロライナ大学、コロラド大学、オックスフォード大学など海外の多くの大学にて客員研究員として研究に従事。

----------

(同志社大学大学院ビジネス研究科教授 加登 豊)

外部リンク

この記事に関連するニュース

-

株式会社FOR YOUが国際規格に基づく情報セキュリティマネジメントシステム(ISMS)認証を取得

PR TIMES / 2024年7月18日 13時40分

-

RICOH360がISMS認証「ISO 27001」「ISO 27017」を取得しました

PR TIMES / 2024年7月18日 12時15分

-

医療と介護をつなぐドクターメイト、ISMS認証「ISO/IEC 27001:2022」取得のお知らせ

PR TIMES / 2024年7月17日 11時45分

-

ISO9001ならびにISO/IEC27001の認証更新 ポピンズVIPケア(在宅介護)サービスにてストロングポイントを獲得

PR TIMES / 2024年7月12日 16時45分

-

UPSIDER、国際規格に基づく情報セキュリティマネジメントシステム(ISMS)認証「ISO/IEC 27001:2022」ならびに「JIS Q 27001:2023」を取得

PR TIMES / 2024年7月11日 14時15分

ランキング

-

1急増の外国人観光客に人気の公道カート 事故や苦情が増加 安全対策強化求める声も

産経ニュース / 2024年7月20日 20時30分

-

2足立の花火、打ち上げ直前に中止 雷雨の見込みで 東京・荒川

毎日新聞 / 2024年7月20日 20時31分

-

3市販薬の乱用、年間65万人 10代、50代の割合多く

共同通信 / 2024年7月20日 18時32分

-

4都内のコロナ患者数が10週連続で増加、5月の連休明けから増え始め…手足口病の感染も拡大

読売新聞 / 2024年7月20日 14時40分

-

5「しつけのため暴行」内縁の夫が母親に説明 愛知7歳女児死亡

日テレNEWS NNN / 2024年7月20日 18時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください