勢いで「早期退職金」もらうバカの末路

プレジデントオンライン / 2019年1月24日 15時15分

写真=iStock.com/TommL

※本稿は、「プレジデント」(2018年11月12日号)の掲載記事を再編集したものです

■43年の現役期間、35年のヒマな期間

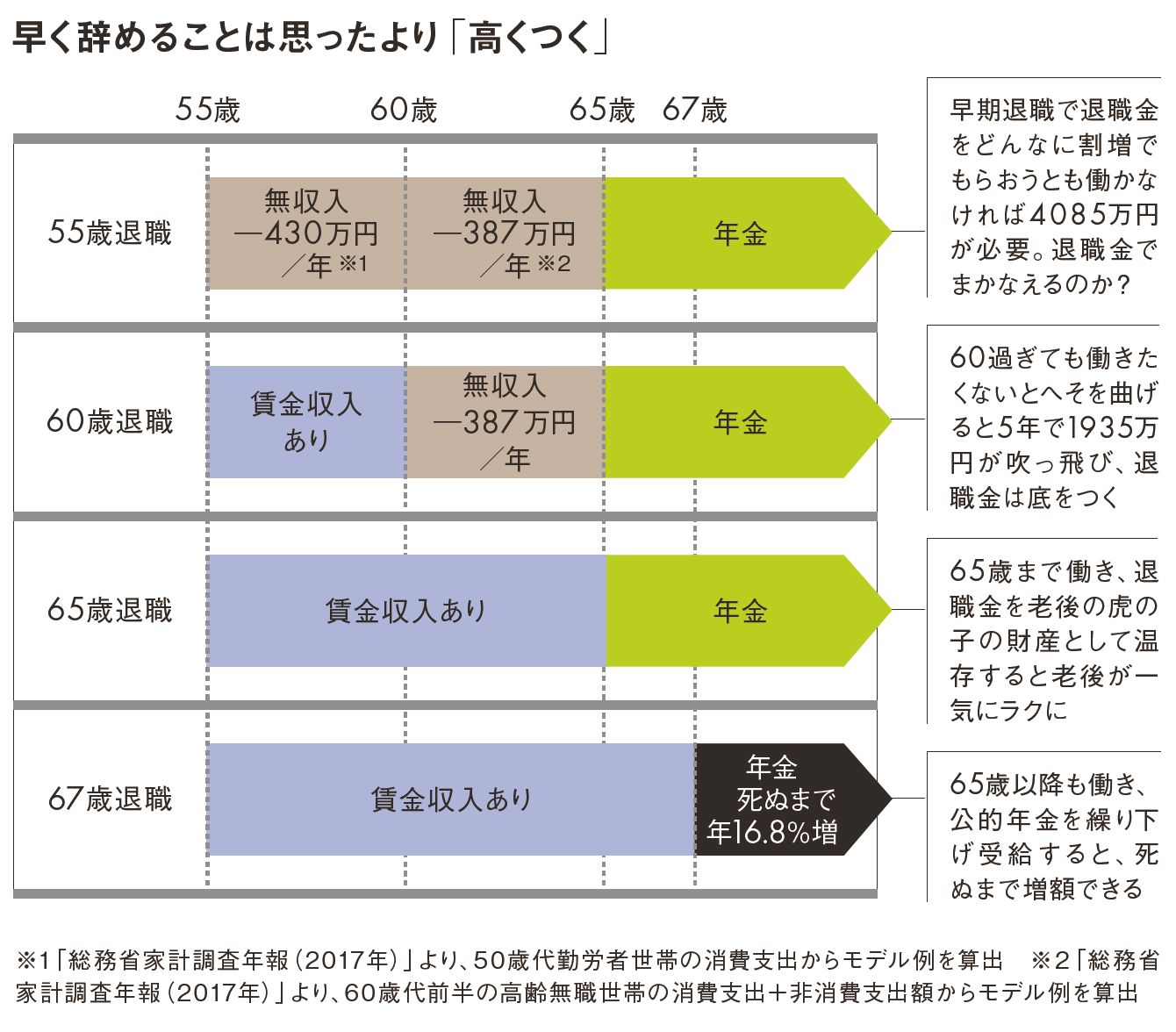

定年後の働き方の選択肢は「60歳でリタイアする」「継続雇用制度で65歳まで働く」「65歳以降も働く」の3つに大別されます。

人生100年時代のマネープランという観点からすると、まずは65歳まではしっかり働くことが大前提。理由はごくシンプルで、65歳にならないと年金が支給されないからです。支給開始年齢を繰り上げることも仕組み上は可能ですが、1カ月繰り上げるごとに0.5%ずつ年金は減額されます。仮に、5年間繰り上げると、減額率は3割にも達します。かといって、年金をもらわず、貯蓄で凌ぐのも容易ではありません。年間400万円で生活したとしても、5年間で総額2000万円。本来65歳から使うはずの退職金を65歳までの生活費で使い切ってしまいます。

現状の継続雇用制度は、定年を機に新たな就労条件で雇用契約をし直す再雇用が主流で、給与が大幅に下がる例も珍しくありません。「思い切って別の会社で職を求めたほうが……」と思いたくなるのも人間の心理ではありますが、「条件をしっかり確認し、内定をもらって辞める」のが鉄則です。

次に、定年前に退職する場合はどうでしょうか。早期退職で多少退職金が上乗せされても、無職期間が長引けば、右から左に消えてしまいます。そもそも、企業側は「数年分の給料を上乗せしたとしても、おまえに65歳まで払い続けるよりは得」と判断したからこそ、退職金の上乗せを提示しています。目先の数字に踊らされ、うかうかと誘いに乗るのは禁物です。

65歳になり、年金支給がスタートすれば、選択肢は広がります。生活の基盤は年金で確保できるので、週3日勤務程度にペースダウンしてもいいし、現役並みにガッツリ稼ぐことを目指してもいい。実質無給の社会貢献もありです。

ただ、いずれにしても健康状態など状況が許す限り、働き続けることをおすすめします。というのも、仮に100歳まで生きるとしたら、65歳からさらに35年も人生は続きます。22歳から65歳まで働いても43年の現役期間に対し、仕事のないヒマな35年というのはいかにも長すぎます。

できる限り現役期間を延ばし、老後を迎える時期を先送りしたほうが生涯賃金は増え、老後に必要な貯蓄額も少なくて済みます。しかも働きがいのある人生を実現できるのです。

----------

AFP

消費生活アドバイザー。1972年生まれ。中央大学法学部卒業。企業年金研究所、FP総研を経て独立。著書に『共働き夫婦 お金の教科書』など。

----------

(企業年金コンサルタント/ファイナンシャル・プランナー 山崎 俊輔 構成=島影真奈美 撮影=丸山 光 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

年金の支給が70歳になった場合は、5年間無収入になります。どう対応すればいい?

オールアバウト / 2024年9月14日 8時10分

-

病気がちなので「60歳で定年退職」しようと思います。年金をもらえる65歳までの生活費が不安です。年金を早くもらう仕組みがあるようですが、デメリットはありますか?

ファイナンシャルフィールド / 2024年9月8日 23時0分

-

48歳、一人暮らし。30年で組んだ住宅ローンが残り1800万円あり、老後が不安

オールアバウト / 2024年8月27日 22時20分

-

55歳貯金4800万円。息子の病気がきっかけで夫婦ともうつ病が悪化。職場復帰はしたものの……

オールアバウト / 2024年8月25日 22時20分

-

年収400万の55歳です。貯金が「500万円」しかありません。65歳から「年金のみ」で生活を送りたいのですが、どれだけ貯金が必要でしょうか?

ファイナンシャルフィールド / 2024年8月24日 23時30分

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

3渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

4「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

5建設業で若者が職人になりたがらない根本原因 仕事量で給与が変動する不安定な給与形態

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください