老後資金作りは“損得勘定”を捨てなさい

プレジデントオンライン / 2019年2月4日 9時15分

※本稿は、「プレジデント」(2018年11月12日号)の掲載記事を再編集したものです

■老後資金づくりは損得だけで考えない

人生100年時代。長生きは資産面から考えるとリスクともいえます。将来設計にしても、今は退職金をもらってから考えるのでは遅く、50代から取り組むべきです。そこでベースになる考え方は、「生涯にわたって得られる収入を増やす」ということです。

退職金は早く投資に回さなければと焦るのではなく、1年くらいは「退職金専用定期預金」に全額を預けて頭を冷やすといいでしょう。しかも金利はメガバンクでは0.5%程度、地銀では1%の例もあるなど、通常の定期預金より高めの設定。その間に運用先や老後のプランを考えればいいのです。

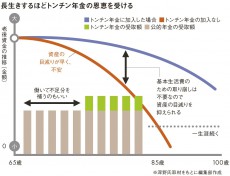

老後の生活を支える基盤は公的年金になります。いつかは底をつく金融資産などに比べて、一生涯続く「終身年金」のため、この金額が多ければ「長生きリスク」に対応しやすいのです。

それだけでは生活費が足らないという場合、次の準備として考えたいのが「トンチン年金」です。これは、解約時や死亡時の払戻金を抑えることで、長生きするほど得するタイプの個人年金保険です。

たとえば日本生命のトンチン年金「グランエイジ」では、50~70歳まで月額5万790円の保険料(20年間で総額1219万円)を払い込むと、70歳から年60万円(月5万円)の年金を一生涯受け取れます。

総務省の家計調査報告によると、高齢者夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1カ月の平均支出は約26万円。対して1カ月の年金平均支給額は約22万円。基本生活費の不足は月4万円程度です。前述のトンチン年金に加入して総額約1219万円の保険料を払い込めば、100歳、120歳まで生きても、月に5万円入るので、不足分を賄えます。保険契約者が20年以内に亡くなると元がとれずに損だという意見もありますが、老後資金づくりを損得だけで考えるのは適当ではありません。死んでしまえばお金は必要ないと割り切りましょう。

理想をいえば、基本生活費の不足部分をトンチン年金で確保したら、ゆとり資金の部分をつみたてNISAやiDeCo(個人型確定拠出年金)で税優遇を受けながら、分散投資で継続的に準備すること。探せば低リスクで投資妙味のある商品は必ずあります。一攫千金など論外、確実にコツコツと資産を増やしていくといいでしょう。

----------

ファイナンシャルプランナー

ファイナンシャルリサーチ代表。マネー商品全般、資産形成、資産運用に詳しい。著書に『55歳からはじめる 長い人生後半戦のお金の習慣』など。

----------

(ファイナンシャルプランナー 深野 康彦 構成=高橋晴美)

外部リンク

この記事に関連するニュース

-

現在51歳です。新NISAの投資枠を早めに埋める予定ですが、余裕資金がなくなった場合の心配もあります

オールアバウト / 2024年7月16日 8時10分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

50歳貯金2600万円。4年前に早期退職しました。このままで老後生活は大丈夫でしょうか?

オールアバウト / 2024年7月10日 22時20分

-

59歳パート、貯金3700万円。職場の環境が極めて悪く今すぐ退職したいと考えています

オールアバウト / 2024年6月30日 20時5分

-

59歳貯金4800万円。進行性の難病にかかり、この蓄えで老後一人で生きていけるか不安です

オールアバウト / 2024年6月28日 22時20分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

3タワマン住民「ゴネましたが」…古くなったのに「家賃が高くなる」裏事情

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 18時30分

-

4投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

5高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください