住み替えは"北向きタワマン"を選びなさい

プレジデントオンライン / 2019年2月11日 11時15分

写真=iStock.com/xavierarnau

※本稿は、「プレジデント」(2018年12月3日号)の掲載記事を再編集したものです。

住宅の価格が高騰を続ける今、住み替えの相談に訪れる50代が増えているという。どんな背景があるのだろうか。ファイナンシャル・プランナーで公認不動産コンサルティングマスターの久谷真理子氏に聞いた。

「1度は『この家だ』と思って買った家であっても、いつの頃からか『この家でいいのかな?』と考えるようになったりするものです。それが子どもが家を出たタイミングだった、という人はとても多いんです。50代という年齢は、いい意味で先が見える時期。老後を見据えていろいろと動き出すにはいい頃合いだと思います」(久谷氏)

確かに購入当初は切望して買った家であっても、数十年経つと飽きもくるし、どことなく古びても見える。子どもが手を離れたことをきっかけに、住み替えしたくなる気持ちもよくわかる。しかし実際のところ、50代にファイナンス診断をしてみると、住み替えをしても問題のない人ばかりではないという。では、どんな人が失敗しがちなのか。

「一番は資金計画に無理がある人です。特に住宅ローンの返済で過信は禁物です。若い人の場合は、35年でローンを組んだとしても、完済までの期間が長いので、少々の無理があったとしても、どこかで帳尻を合わせようとすればできなくもない。しかし50代ともなると、無理はききにくいものです。それに50代以上で、リタイアまで今の収入を維持できるという人は多くないでしょうから、身の丈にあった堅実な返済計画を立てることがとても重要になってきます」(久谷氏)

最近では50代になると役職定年などで収入減になる人も多い。60歳以降の再雇用で収入が半分になった、という話もよく聞く。病気で働けなくなることもあるし、リタイアを間近に控えて老後資金も貯めなくてはならない。住み替えをする際には、こういったことを視野に入れて住宅ローンを組まなければならないということだ。

「慎重に進めるためにも、1度しっかりとキャッシュフローを計算しておくといいでしょう」(久谷氏)

■漠然と考えるだけでは現実とズレてしまう

では、具体的にはどうやって計画を立てていけばいいだろうか。

「まずは、今後の人生をイメージしてみることです。具体的に、どこに誰と住みたいのかを考える。それは都心なのか、郊外なのか、自然の中なのか、子どもの家の近くなのか、といった具合にです。もし子どもの通学の都合で今の家を選んだとしたら、もうそれは関係なくなるわけです。住み替えのタイミングによっては、通勤についても優先順位が低くなるでしょう。それよりリタイア後の過ごし方などを念頭に入れて考えておきたいですね」(久谷氏)

漠然と考えるだけでは現実とズレが生じてしまうこともある。住みたい場所がイメージできたら実際に足を運び、住宅の価格や物価をチェックしておくといい。

次に、住み替えにかかるお金を数値化しよう。

「まず、今の家を手放したときに手元にいくら残るかを把握しておくことです。『いくらで売れるか』だけでなく、『いくら手元に残るか』を把握します。これがわからなければ、次の家にいくらあてられるのか、計算できません」(久谷氏)

「家を売って手元に残るお金」と、「無理なく拠出できる自己資金」「余裕を持って返済できる住宅ローン借入額」を把握することで、「新しい家の予算はこの程度」といった検討が可能となる。これらが明確になったところで、理想の家の価格と照らし合わせて、折り合いをつけていく(図1)。もしリタイア後はなるべく働かずに優雅に暮らしたいと思ったら、「金融資産を多く残して、家をダウンサイジングする」といった計画も立てられるだろう。

もちろん現役世代なら、老後に支障を来さない程度にローンを検討してもいい。ローンに加えて、親からの生前贈与などが想定できるのであれば、それを見越して計画を立ててもいいだろう。

住宅ローンが多く残っているなどで、思うような住み替えができない場合はどうだろうか。

「リフォームに目を向けてみるのはどうでしょう。間取りを変更することで、理想の家に近づけることができるかもしれません」(久谷氏)

いずれにせよ、2回目のマイホーム選びは、“身の丈を考える”ことが重要だと久谷氏は語る。

「一次取得の際は、家ありきで、『この家を買うためにはどうしたらいいのか』という考え方で進めても、ある程度は何とかなったかもしれません。しかし、年齢が上がってからは、家ありきでは危険です。予算から逆算し、どれくらいの家が購入可能なのかに軸をおいて考えるようにしましょう」

■税金の支払いと特例の扱いに注意

もうひとつ一次取得と違う点が、税金の問題だ。税理士の池田里美氏は次のように話す。

「一次取得のときと違い、住み替えの場合は売却が伴うため、利益が出れば『税金』が発生する可能性があることを頭に入れておいてください」

売却金額から、取得した金額(取得費)、売却時にかかった費用を引いて利益が出れば原則、課税対象になる。気をつけたいのは、ほとんどの場合、取得費=購入金額とならないこと。建物は築年数に応じ「減価償却」されるからだ。購入金額から減価償却費を引いたものが取得費になる。高い金額で購入した物件でも、築年数が経っている場合は、取得費が低くなる可能性もあるので注意したい。もうひとつ、知っておきたいのは「特例」に関する内容だ。日本にはマイホームを購入することで優遇される、さまざまな税金の特例がある(図2)。

「マイホームであれば、売却時に3000万円まで利益が出ても税金がかからない『3000万円特別控除』という特例があります。その他、「軽減税率の特例」「買換え特例」「住宅ローン減税」などいろいろな特例があります。気をつけたいのは、特例には複数同時に使うことができないものもあること。例えば『3000万円特別控除』を使い数万円を節税したことで、『住宅ローン減税』が適用できなくなった、といったケースもありますので、要注意です」(池田氏)

50代で家をダウンサイジング。お金に余裕もできて悠々自適な生活を送れるはずなのに、せっかく買い替えた家が20年後には二足三文に……。そんな目に遭わないためにも、買い替えるなら、「資産価値が上がる」家を選びたい。資産が上がる住宅に関し、日々アドバイスを続けているのが、『50歳からの「ご自宅戦略」ABC』などの著書があるスタイルアクト代表取締役の沖有人氏だ。

沖氏は2013年に、夫婦別々に同じマンション内に自宅を購入。約1年後の売却時には、合わせて4500万円の値上がり益を出したという。なんともうらやましい話だが、その手法は今からでも通用するとか。今後、資産価値が上がる物件を買うためには、どんな点に注意したらいいのだろうか。

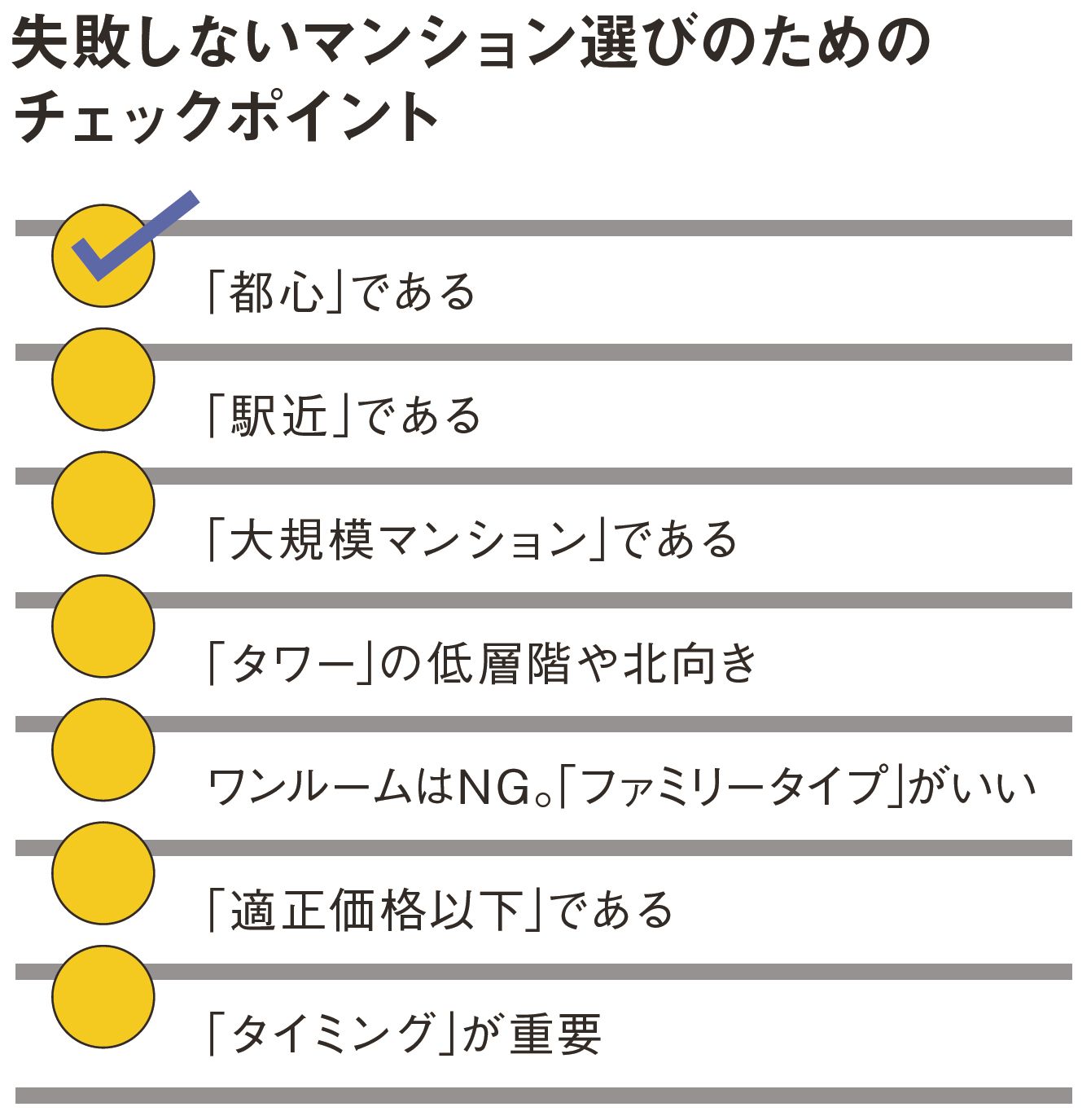

「一番重要なのは“立地”です。現在は高齢者であっても、便利な都内に移り住む人が増えています。都市部のマンションは、暮らしやすさを重視する流れから、シニア層や共働き層、ファミリー層など幅広く需要があり、資産価値は今後も底堅いのです。一方で、郊外の一戸建ては、供給過多になり、資産価値が下がるのは間違いないでしょう」

一戸建ては木造住宅が多い。木造は耐用年数が22年と設定されており、資産価値の下落スピードが速い点からもおすすめできないそうだ。

次に「駅近」であること。できれば「駅から4分以内」が望ましいという。沖氏が主宰する「住まいサーフィン」の調査によると、「駅から4分以内の中古マンションは値下がり率が低い」という結果がある。高齢になって足腰が弱ったときに駅に近いことは便利だし、なおかつ都心までのアクセスがいいとくれば、超高齢社会を見越しても、間違いなく「駅近」物件への需要はなくならないだろう。

そしてマンションの中でも、「大規模」であること。できれば「タワーマンション」がいいという。規模が大きいほうが仕様がよく、買い手がつきやすい。そしてタワーマンションにはブランド力もある。数年住んで売却する際も、ブランドマンションなら、購買者の目を引くのは間違いない。実際に中古市場の騰落率もノーブランドのマンションよりいいそうだ。

「タワーマンションの場合は、低層階や北向きの物件がおすすめです。新築時の価格が低めに設定されているにもかかわらず、中古市場では新築時に比べて価格差がないためお買い得なんです」(沖氏)

さらに沖氏は、「今は新築よりも築浅の中古マンションを買うべき」と断言する。

「理由はいくつかあります。まず、新築物件は今は価格が高すぎます。この10年間で首都圏の新築マンションの平均価格は1000万円以上値上がりしています。今後、供給エリアが都市部にシフトすれば、さらに上昇する可能性が高いでしょう。もうひとつ理由を挙げるなら、建物の商品企画や施工について不安が多い点です。建築費のコスト上昇を少しでも抑えるために見えにくい壁の一部の質を悪くしていたり、建設ラッシュによる人手不足で施工ミスが起こるなんていうのは、実はよくある話なのです。そういう物件はプロが見たら一発でわかります」(沖氏)

一部例外があるとすれば、「23区内なら新築でも中古でもいい」とのこと。新築から1年経って中古になったときの値下がりの幅が、23区内であれば5%程度で済むからだ。たとえば千葉県や埼玉県だと15%程度にまでなってしまう。それなら23区以外は無理して新築を買う必要はない、というわけだ。

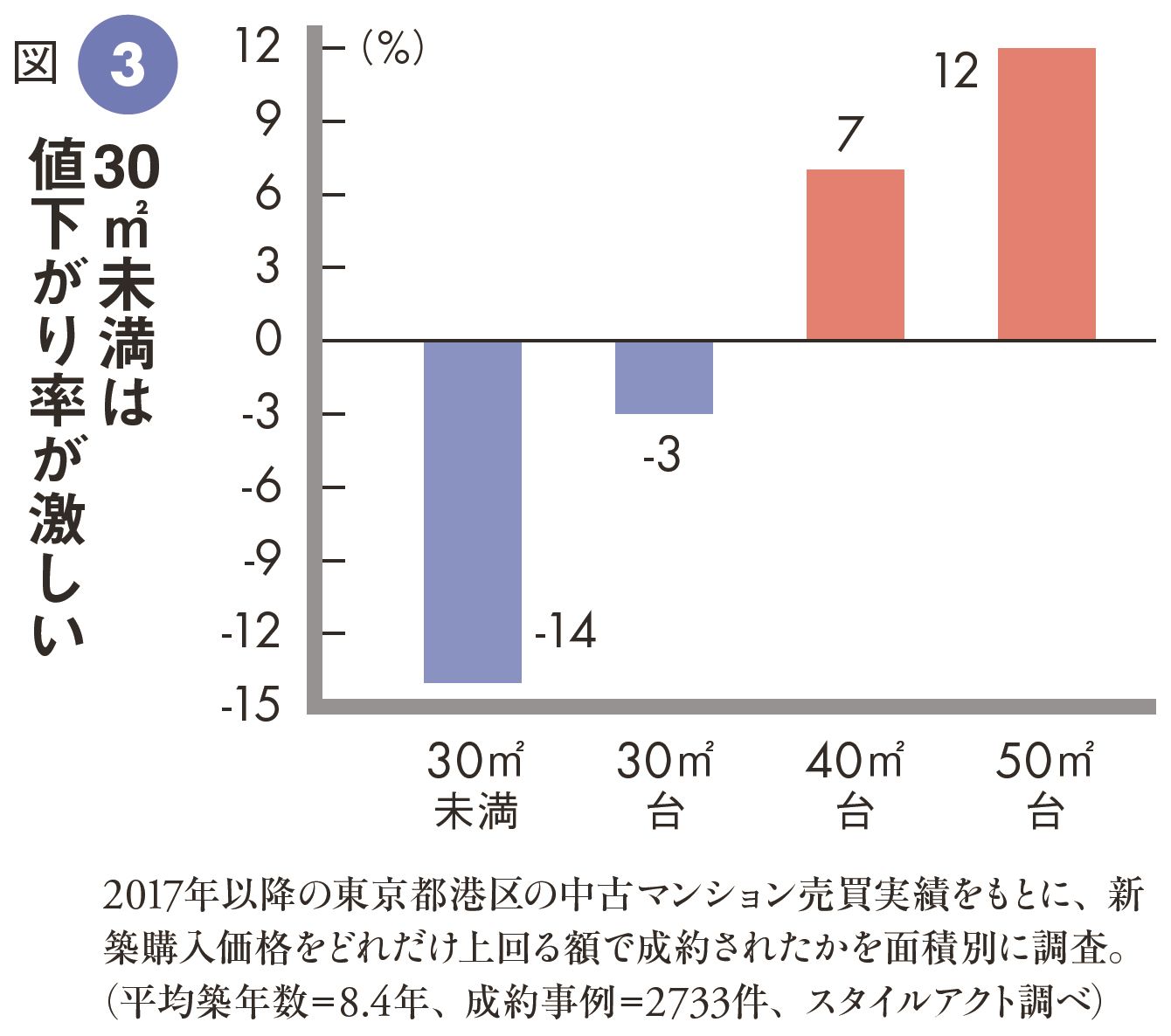

また、広さは30平米以上。50代が自宅用に買い替えするのならば、ワンルームを選ぶことはないと思うが、ゆめゆめ価格だけでワンルームを選ぶことのないようにしたい。

「ワンルーム物件は、基本的に面積が30平米未満です。その広さでは一般的な住宅ローンが使えないため、高金利のローンを組むしかなくなります。それでは自宅で資産を増やしていくといううまみがなくなりますし、売却しようにも投資用では需要が低い。そもそも新築ワンルームマンションは面積当たりの設定価格が割高のため、中古価格の値下がりが激しいということもあります(図3)。こういった理由からおすすめしません」(沖氏)

新築にしても中古にしても、マンションの販売価格が“適正価格”である保証はない。3000万円の市場価値しかない物件が5000万円の値付けで売られている可能性だってあるのだ。そこで沖氏は、買う前に適正価格かどうかをチェックすることを推奨しているそうだ。とはいえ、プロならば、立地、売り主、総戸数などのマンション概要データと近隣の販売事例をもとに適正価格を割り出すところだが、素人にはなかなか難しいもの。たとえば「住まいサーフィン」では、「沖式新築マンション時価」という分析情報を提供している。そういった第三者の不動産評価情報を参考に判断するのもいいだろう。

■2023年までは上昇気流が続く

最後に考えたいのが、買い替えのタイミングだ。ずばり「売り時」はいつなのか。

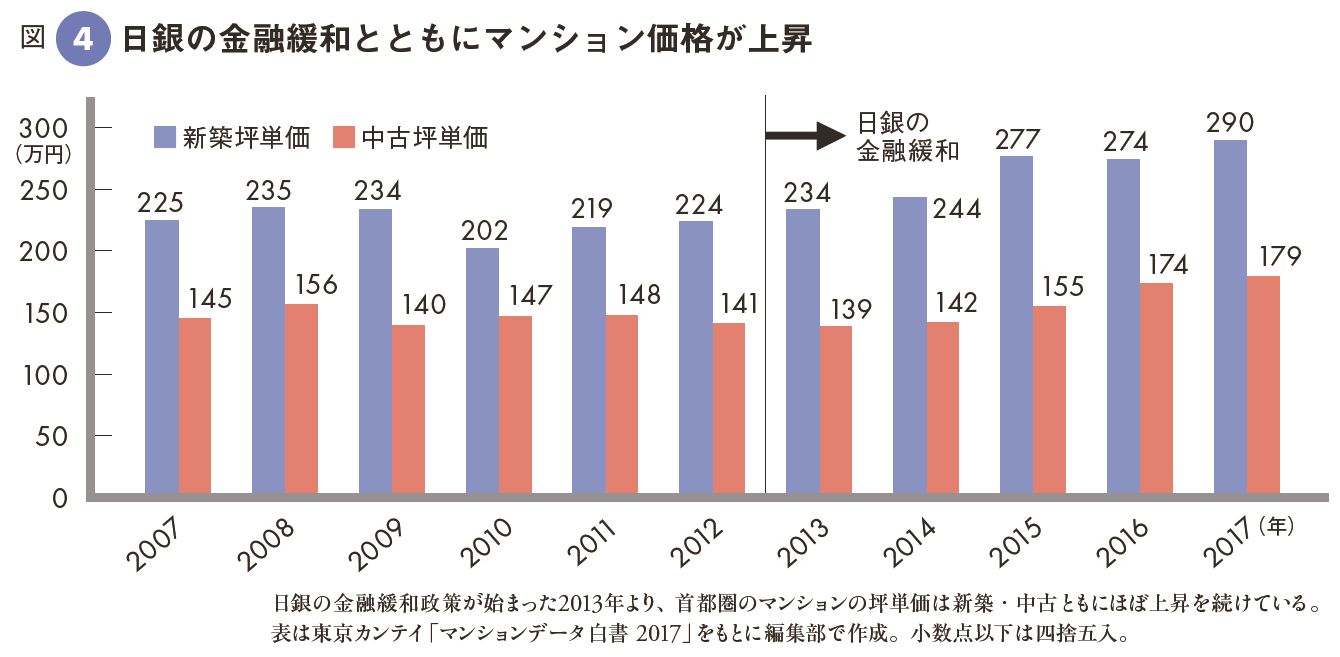

「注目すべきは金融緩和です。金融緩和措置がとられると、お金が不動産に向かいます。簡単に言うと、金融緩和によって資産が勝手にインフレするのです(図4)。18年4月に再任したばかりの黒田東彦日銀総裁が任期を終える23年までは上昇気流が予想できます。ですから、都内などの価格が上がっているエリアにある物件なら、その間いつ売ってもいいと思います」(沖氏)

日銀は消費者物価指数の2%上昇を目標に金融緩和を続けるが、なかなか目標には届きそうにない。当分金融緩和は続くだろう、という見通しだ。

「新築の売れ行きが悪くなっていますが、それは価格が高くなりすぎたから。昔は売れなければ価格を下げてでも販売する風潮がありましたが、今の大手のデベロッパーは利益が上がっているため財務力がある。つまり無理をしないんです。『なら、値下がりするまで待ちましょう』と言っていても、そう簡単に価格が下がらないのが実感ですね。このような理由で、23年までは不動産価格は比較的高い“高原状態”が続くことが予測できます。逆に言うと、それより先の話は全くもって予測不能です」(沖氏)

売って利益が出る物件を持っている人は、「自宅をいったん売却」→「一回り小さい家にダウンサイジングする」→「低金利のローンに組み替えて、キャッシュをつくっておく」というのも賢い選択だと沖氏は言う。

----------

フリーダムリンク専務取締役

銀行員を経てFPとして独立。住宅ローンや相続・不動産などの相談に携わる。1級ファイナンシャル・プランニング技能士。

税理士

都内税理士事務所でおもに不動産関連税務を担当後、商社経理グループ会社に勤務。独立後は相続・不動産関連の税務やコンサルティングに携わる。

スタイルアクト代表取締役

会員数23万人超の分譲マンション情報サイト「住まいサーフィン」主宰。著書に“家活”を提唱した『独身こそ自宅マンションを買いなさい』など。

----------

(志村 江 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

不動産営業マンは「住まい選びのパートナー」ではない…後悔しない〈マイホーム購入〉のために、必ず知っておきたい“悪徳営業マン”の見分け方

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時45分

-

「400万円の減税」目当てで広いマンションを買うと後悔する…お金のプロが説く「住宅ローンでトクをする」条件

プレジデントオンライン / 2024年9月18日 10時15分

-

「タワマンは住むのも投資するのもおすすめしない」億り人タレントがそう言い切るこれだけの理由

プレジデントオンライン / 2024年9月11日 9時15分

-

神戸市長「タワマンは将来の廃棄物」…市内JR駅前のタワマンを買う、年収920万円の40歳・気ままなおひとりさまに待ち受ける「絶望的未来」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 10時45分

-

高卒・年収400万円台から純資産3.5億円に。元手250万円から新築不動産投資で成功できた理由

日刊SPA! / 2024年9月3日 15時45分

ランキング

-

1「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

4密かに人気!有名チェーン店“意外な食べ放題” あの人気メニューもお得に満腹!

TBS NEWS DIG Powered by JNN / 2024年9月22日 17時2分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください