贈与“孫のサッカー留学は非課税”の視点

プレジデントオンライン / 2019年2月11日 11時15分

写真=iStock.com/szefei

※本稿は、「プレジデント」(2018年11月12日号)の掲載記事を再編集したものです

■サッカー留学は非課税

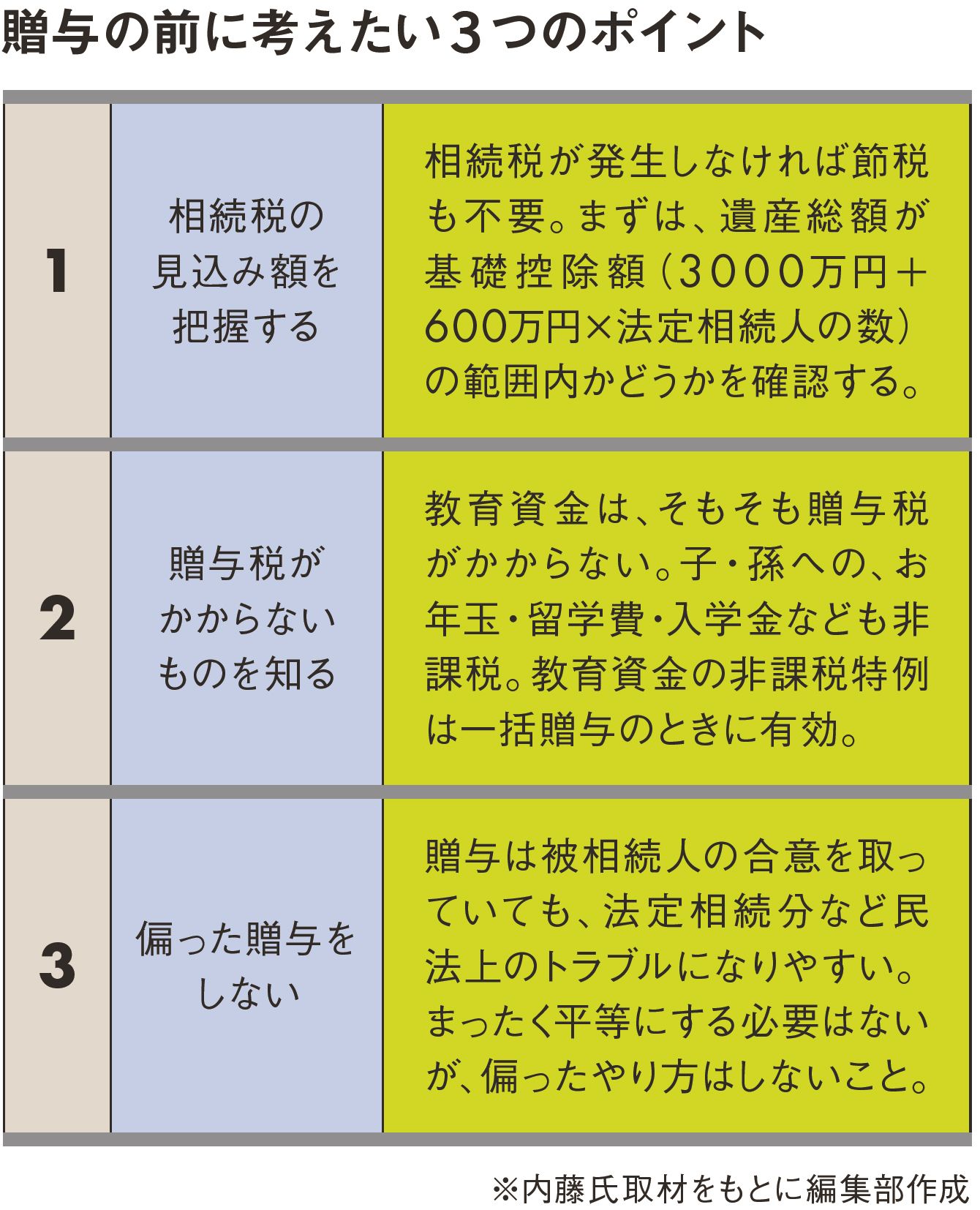

2013年4月にはじまった「教育資金の一括贈与に係る贈与税非課税措置」(以下、教育資金の非課税特例)。30歳未満の子どもや孫に教育資金として1500万円まで一括贈与しても、贈与税が非課税になる制度として注目を集めました。

しかし、実際にこの制度が使われるケースは稀です。

というのも、そもそも親が子どもの教育費を支払っても贈与税はかかりません。祖父母が孫の分を支払う場合も同様です。たとえば、子や孫が「将来サッカー選手になりたいから、海外留学したい」と言い出したとします。このとき、親や祖父母が渡航費や宿泊費を含めた現地での生活費、ユニホーム代などを支払ってもすべて非課税。ところが、教育資金の非課税特例では、これらは教育資金の用途として認められません。一般的な贈与のほうが非課税枠は広く、使いやすいのです。

一方で「その都度渡すのではなく、一括で贈与したい」となると事情が変わります。たとえば「将来、孫の教育費に充ててほしい」と子どもに1000万円渡すと、教育費ではなく、現金の贈与とみなされ、贈与税の対象になります。これは孫に「将来使うように」と渡した場合も同様です。

この場合、教育資金の非課税特例を利用すれば、1500万円(習い事など、学校以外の用途の場合は上限500万円)までは非課税での一括贈与が可能です。ただし、贈与された資金のうち、使いきれなかった部分については贈与税がかかるので注意が必要です。

■その贈与は本当に必要なのか?

教育費に限らず、贈与全般に言えることですが、「子どもと孫、どちらに贈与するのが得か」を考える前に、まず「その贈与が本当に必要なのか?」を考えることが大切です。

まずは資産状況をふまえて、相続税を試算してみることをおすすめします。子どもは相続人で孫は相続人になりませんし、そもそも相続税がかからないという場合ならば節税する意味はありません。また、老後資金のシミュレーションも必要です。発生するかどうかわからない相続税を心配し、せっせと子や孫に贈与した結果、老後破たんしてしまっては元も子もありません。

もっとも、株の運用やアパート経営などで定年後も資産が増えていく前提であれば、子どもや孫に適宜、生前贈与することが選択肢として浮上します。そこで気をつけたいのが贈与の偏りです。

複数いる子どもや孫のうち、誰か特定の相手にだけ贈与する行為は、税制上は何ら問題ありません。しかし、民法上のトラブルを引き起こす危険性を孕んでいます。贈与を相続人と話し合って合意したうえで決めたとしても、遡って恨みが出てくるケースが少なくありません。相続時の骨肉の争いを回避するには、不公平感を抱かせるような贈与は極力避けておいたほうが無難です。

----------

税理士

税理士法人アーク&パートナーズ代表社員。現在、司法書士、社会保険労務士、弁護士等の専門家と同族会社の事業承諾中心にコンサルティングを行う。著書に『残念な相続』など。

----------

(税理士 内藤 克 構成=島影真奈美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

子ども名義の口座で「1000万円」貯めたのに贈与税が発生!?「非課税」で贈与する方法はないの? 名義預金とみなされない方法もあわせて解説

ファイナンシャルフィールド / 2024年9月22日 4時40分

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

-

母が19歳と17歳の孫のために「500万円」ずつ贈与してくれることに。この「2歳差」で2人の贈与税額に差が出るって本当ですか?

ファイナンシャルフィールド / 2024年9月14日 6時20分

-

祖父母から進学資金として「300万円」を援助してもらう予定です。一括だと税金がかかるし「分割」でもらった方がいいですか?

ファイナンシャルフィールド / 2024年9月12日 6時0分

-

両親が孫の高校費用「200万円」を援助してくれることに! 高額なので「税金」がかかるのではないか不安なのですが、“非課税”で受け取る方法はあるのでしょうか…?

ファイナンシャルフィールド / 2024年9月6日 4時30分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3食品約3000品目、はがきは1枚85円…秋の“値上げラッシュ” 一方狙い目は輸入品?【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月24日 20時24分

-

4NY株、4日連続最高値=景気先行きに楽観論

時事通信 / 2024年9月25日 6時37分

-

5肉まん170円→108円はお得すぎん...?ナゲット1個増量のお得企画も。コンビニ4社のお得企画まとめ。《9月24日時点》

東京バーゲンマニア / 2024年9月24日 18時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください