自然災害で"国が補償してくれる"は誤解だ

プレジデントオンライン / 2019年2月23日 11時15分

共同通信社=写真

■「災害を念頭に置かないライフプランは成り立たない」

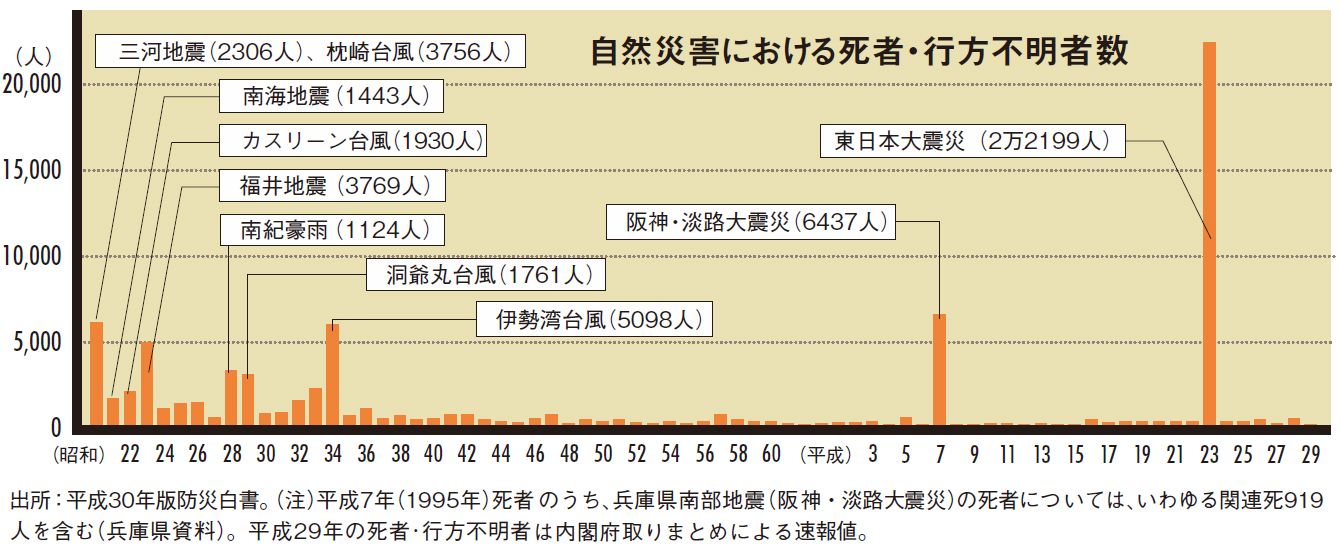

2018年6月の大阪府北部地震。死者が200人を超えた7月の西日本豪雨。100の観測点で観測史上最大値の風速を記録した9月の台風21号。土砂崩れなどで41人が亡くなった北海道胆振東部地震……。

大きな被害をもたらす災害が相次いだ2018年。日本に住む限り、どこでも誰でも大きな災害に遭う可能性がある。

しかし、実際に被災したときのイメージはなかなか湧かない。たとえ被災しても、生きてさえいれば国が支援してくれるから、なんとかなるだろうと勘違いしている人さえいる。

災害時のお金の事情に詳しいファイナンシャルプランナーの清水香さんは「災害を念頭に置かないライフプランは成り立たない」と言う。

「伊勢湾台風から阪神・淡路大震災まで36年。高度経済成長期には大災害がほとんどありませんでした。すると恐ろしいことに災害がないのが当たり前、今まで起きなかったものはこれからも起きないという意識になってしまったのです」

■住宅ローンが残っていて貯蓄がなければリスクは高い

日本全国に持ち家主義が根付いたのも、ちょうどこの時期に重なっている。

「でも、考えてみてください。持ち家でも住宅ローンがまだたくさん残っていて、貯蓄がない人は、相当高いリスクを抱えているわけです」

わが国の世帯全体に占める持ち家世帯の割合は約6割。住宅ローンを抱える勤労世帯は約4割。金融資産がない持ち家世帯は約3割というのが現状。

物を持つというのはリスクを抱えることでもある。にもかかわらず、自分が災害に遭うことはないだろうと、根拠のないまま最悪の場合から目をそらしてはいないだろうか。

「家の引き渡しの1週間後に東日本大震災に遭い、命は助かったものの家も家財もすべて失った方にお会いしたこともあります。家は流されて失ったのに巨額のローンは払い続けなければいけない。言葉を失いました」

こうなると生活再建はゼロからではなくマイナスからのスタートだ。容易ではない。

■「国がどうにかしてくれる」という思い込み

損害保険料率算出機構の行った「地震危険に関する消費意識調査」(平成26年)では、大きな地震で費用工面が必要になったとき、何に期待するかという質問には、約5割が国や自治体の支援と答えている。

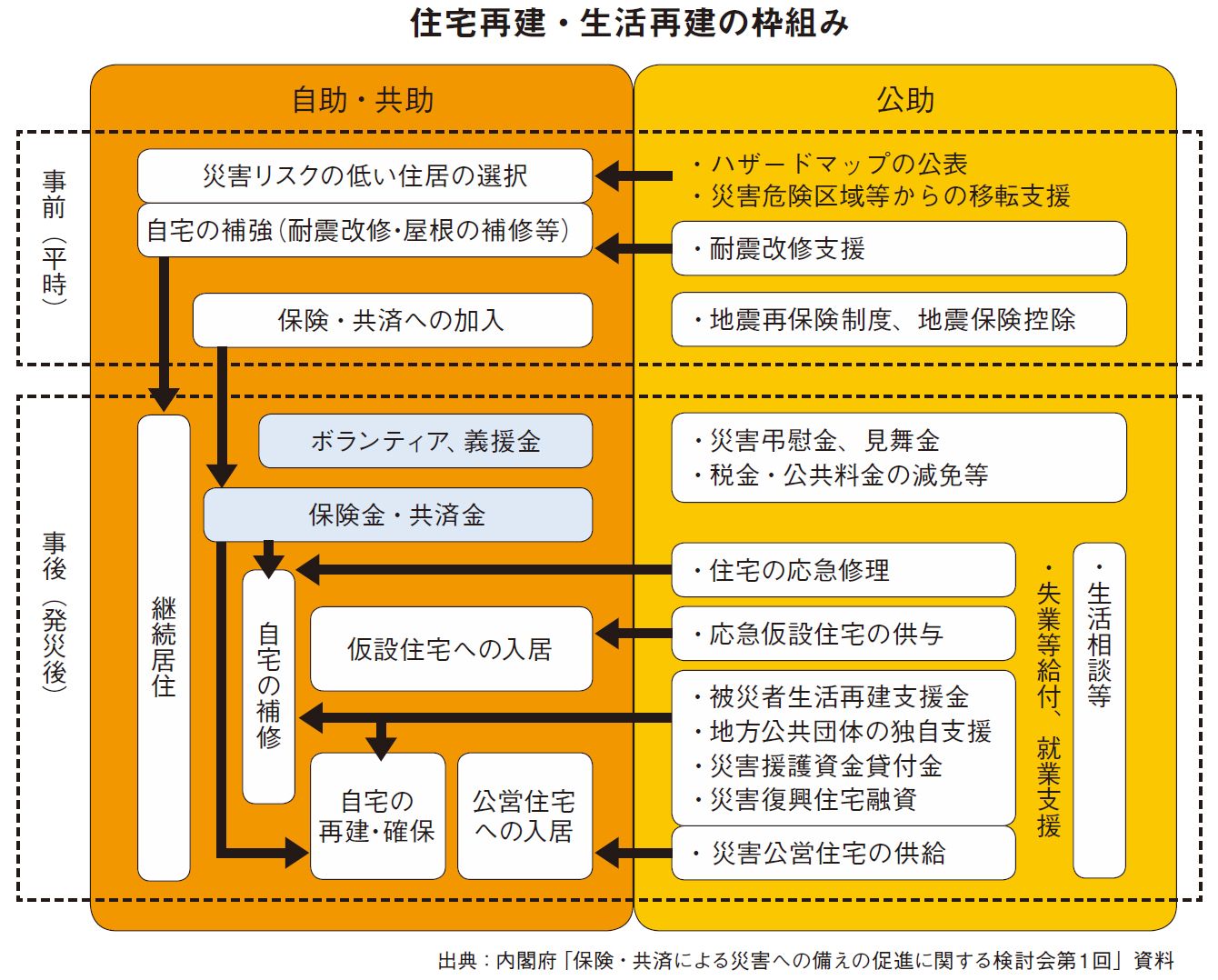

「多くの人がいざとなったら国がどうにかしてくれると思っています。しかし日本の場合、住宅の再建は自助、共助が基本。自分でどうにかしなくてはいけません。公的支援は被災者自身の努力で居住安定を確保しようという場合の後押し程度です」

どんな公的支援があるのか。まずは被災者の救出、仮設住宅の設置、食料・飲料水、被服、寝具の供与といった当座の暮らしをつなぐための最低限の支援を定めているのが「災害救助法」である。

「ひとことで言うと、身ひとつで逃げてきた人の命をつなぐための法律です。住宅の応急修理も含まれていて、約58万円までの必要最小限の工事が受けられます。ただし基本は現物給付なので、勝手に工事をして代金を請求することはできません」

元の家に住むことが目的なので、この制度を利用すると基本的に仮設住宅などには入居できなくなる。また修理の範囲は屋根、壁、床などの住宅の基本部分や上下水道の配管や電気配線、トイレなど生活に不可欠な部分に限られる。

■支援金は最大でも「1世帯300万円」

「次の生活再建のフェーズでは被害程度と再建方法により金額は変わりますが、支援金が支給されます」

住居を失ったことに対する支援金について定められているのが「被災者生活再建支援法」。支援金を受け取るには自治体が交付する被害の程度を証明する「り災証明書」が必要となる。

「ただ、1世帯最大でも300万円で、全壊または大規模半壊でなければ支給されません。先ほどの話で言えば、引き渡し直後に家を失った場合、住宅ローンが何千万円も残っているわけですから、300万円は家を建て直すためというよりも当座の生活を立て直す資金にしかなりません」

被災して国や自治体から給付されるものは以上だ。義援金の支給もあるが、被害の程度に応じて配分を決めるため時間がかかる。被災世帯が多いと一世帯あたりの義援金は少なくなりがちだ。

東日本大震災から7年半あまりが過ぎたが、復興庁の発表によれば、岩手・宮城・福島の被災3県でプレハブの仮設住宅に暮らす被災者は5623人(18年8月末時点)。

2年半前の熊本地震の場合、仮設住宅へ身を寄せている被災者は2万8115人(18年7月末時点)。入居期限は原則2年。1年間の入居延長が認められるが、18年4~9月に入居期限を迎えた1万1732世帯のうち、約6割の世帯の延長が決まった。

■最大の問題は、居住費の二重負担

命からがら生き延びたとしても、次にやってくる生活再建には高いハードルがある。住まいを確保する自己資金がなければ借りるしかない。

公的支援策として生活再建に必要な資金を貸し付ける災害援護資金制度(最大350万円)、「り災証明書」を交付されている人を対象とした住宅金融支援機構の災害復興住宅融資制度(例えば新築住宅購入の場合、基本融資2620万円に加え特別加算510万円)など通常よりも低金利の融資制度はあるものの、消失した家にローンが残っていれば二重ローンの問題は避けることはできない。

「一番の問題は居住費の二重負担です。被災者とはいえ債務返済できなければ破産法に則って自己破産するしかありません。でも、自己破産には様々なデメリットが伴います。

そこで知っておいていただきたいのが16年4月に発足した自己破産のデメリットを受けずに私的整理によって住宅ローンの減免などを行う『自然災害債務整理ガイドライン』という仕組みです。成立すれば、被災者生活再建支援金や弔意金などは原則として手元に残せるので、自己破産とは大きく違います」

これは法律ではなく、銀行業界の自主的な取り組みで、被災者と銀行との話し合いで決まるのだが、手続きに伴う弁護士費用は無料なので、一種の公的支援である。

「ところが認知度が低いのか、15年9月以降の災害に適用されるにもかかわらず、登録支援専門家に委託した件数が18年9月末の段階で920件しかないのです(うち債務整理成立件数272件)。被災者は何十万人もいるはずなのに」

公的支援制度はいずれも基本的に被災者自らが申請や申し込みをしなければ優遇措置を受けることはできない。どんな制度があって、どんな支援が受けられるのかを知っておくことは大切だ。

とはいえ、公的支援は最低限のものでしかない。では、被災する前に私たちができることは何か?

■地震保険は高いという誤解

「貯蓄で生活再建できる人はほとんどいません。でも、危機管理として私たちにできることといったら保険くらいしかないのです。ですから地震保険には入っておいたほうがいい。『地震保険は高い』『大災害が起きたら保険会社も潰れてしまうから掛けても無駄になる』という誤解もまだ多いのですが、火災保険にセットしている割合は6割を超え、年々増えています」

言うまでもなく地震保険とは、火災保険で補償対象外となる地震・噴火・津波による火災・埋没・流失による損害を補償する保険。火災保険に加入していなければ地震保険には加入することはできず、補償額は火災保険の補償額の50%が限度である。

「地震保険が高いというのは誤解です。地震保険は民間の保険会社が販売していますが、1966年に成立した地震保険法に基づく国の制度です。要するに国策に損保会社が協力するという形なので、損保会社は利益を取れない。その分保険料が安くなっている構造です。保険金の支払いも国が責任を負っていますから、たとえ損保会社が潰れても支払われないということはありません」

■保険は家計のCFを悪化させないための方策

清水さんは、今こそ本当に必要な保険は何かを考え、保険の見直しを勧める。

「生命保険や医療保険は皆さん関心が高いのですが、家族が亡くなっても遺族年金がありますし、病気になっても健康保険に入っていれば最大3割負担で済みます。高額療養費制度もありますから、実は医療費ってそんなにはかからない。保険に入るまでもなく、貯蓄で対応できるリスクだったりするわけです。

それなのに1世帯あたりの年間の支払保険料は約38万円です。多くの人が60歳を過ぎても30万円を切らない。これは入りすぎでしょう。

一方、自然災害で住まいに損害を受けた場合はというと、とても貯蓄では対処できません。保険は家計のキャッシュフローを極端に悪化させないための方策です。そのためにわざわざコストを支払うわけです。生活再建の際に問題になるのは、結局、お金の問題なのです」

地震保険の付帯率は都道府県によって大きく異なるが、宮城県は9割近いと清水さんは言う。実際、身近に被災を経験しないと、コストを支払う意識はなかなか変わらないのだろう。

最後に、今さら言うまでもないが、首都直下地震では最大314万戸、南海トラフ地震では同684万戸の全壊・半壊被害が想定されている。

----------

ファイナンシャルプランナー

社会福祉士。生活設計塾クルー取締役。相談業務のほかセミナー、執筆など幅広く活動する。被災者の生活再建相談の経験も豊富。財務省「地震保険制度に関するプロジェクトチーム」委員。著書に『あなたにとって「本当に必要な保険」』ほか。

----------

(フリー編集者 遠藤 成 写真=共同通信社)

外部リンク

この記事に関連するニュース

-

「周りに知り合いがいない」仮設住宅で深まる孤独感、被災者の心のケアを

産経ニュース / 2024年7月13日 18時40分

-

令和6年 能登半島地震 被災地への支援について(第5報)

PR TIMES / 2024年7月12日 16時15分

-

だから能登半島地震から半年がたっても死者数が増える…多くの人が知らない避難所を出た被災者を襲う悲劇

プレジデントオンライン / 2024年7月11日 10時15分

-

能登半島地震から半年 支援を続ける広島のNPO法人や広島から能登へと戻った家族を取材

広島テレビ ニュース / 2024年7月2日 19時22分

-

能登半島の仮設住宅、74%完成 いまだ地元に戻れぬ被災者も

共同通信 / 2024年7月1日 18時34分

ランキング

-

1トランプ氏銃撃、民主主義脅かす不安「感じる」76%…読売世論調査

読売新聞 / 2024年7月21日 22時0分

-

2「発見」通報の女逮捕=殺人容疑、マンション男性遺体―京都府警

時事通信 / 2024年7月21日 22時54分

-

3【ヤクザサミット2024in横浜に密着】関東暴力団トップ、マル暴40名が駆けつけた「炎天下の極秘会合」が開かれたワケ

NEWSポストセブン / 2024年7月22日 7時15分

-

4東海道新幹線、運転見合わせ=浜松―名古屋、夕方まで復旧作業―保守車両脱線、2人けが

時事通信 / 2024年7月22日 11時31分

-

5エレキギターを持ったロック歌手がズブ濡れのファンとハグし感電死

東スポWEB / 2024年7月21日 14時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください